报摘要

本周市场回顾:

本周中信煤炭指数报收1426.53点,上涨0.57%,跑输沪深300指数0.27个百分点,位列29个中信一级板块涨跌幅榜第25位。

重点领域分析:

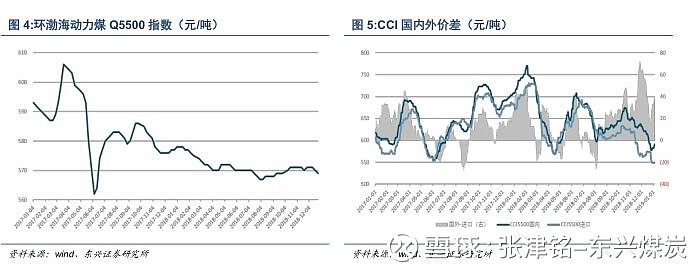

动力煤:日耗攀升带动价格回暖,进口通关抑制上涨空间。本周煤价企稳反弹,周环比上涨12元/吨,报收586元/吨。产地方面,价格整体弱稳运行,局部地区小幅上涨。临近年关,陕西榆林、榆阳停产煤矿渐增,供应紧缩,而在低温影响下港口煤价止跌反弹,带动下游采购热度回升,受此影响,多家煤矿上调5-20元/吨。内蒙鄂尔多斯地区日均销售持续下滑至130-150万吨左右,园区库存水平仍维持在240万吨高位,供给宽松局面持续,导致坑口价格小幅下降,但受港口积极因素传导降幅有所放缓。山西晋北地区近来下游询货增加,库存减少,煤价暂稳运行。港口方面,价格小幅反弹,但实际成交有限。一方面,电厂日耗回升,带动下游采购需求有所恢复,且受大秦换检修影响,环渤海港口库存持续去化;另一方面,近日曹妃甸港上调港口作业包干费用,贸易商成本再次上升,低价出货意愿降低。但受进口煤陆续通关影响,月初电厂仍以采购长协煤为主,虽对现货询盘有所增加,但普遍以观望为主,到港拉运船舶数仍处低位,抑制煤价上涨空间。下游方面,进口煤通关抑制采购热情。受元旦前后冷空气影响,本周沿海六大电厂日耗时隔130多日后重回80万吨大关,库存亦逐步向合理区间回归。但元旦过后,进口煤重获额度,全国多个港口进口煤已正常通关,加之后续南方地区气温逐渐回升,短期内下游电厂或难以出现集中拉运。整体来看,临近年底,主产地“三西”地区部分煤矿已完成全年生产任务,停产煤矿数量渐增,煤炭产量或小幅回落,对煤价形成一定支撑。但随着春节节点的临近,工厂陆续停产放假,工业用电将逐步回落,加之寒流过后,气温逐渐回升,电厂耗煤亦将随之走弱。同时伴随着进口煤陆续通关到厂,电厂库存或将再次回升,现货需求将持续回落。因此,我们认为此轮煤价上涨空间有限,后期或将呈现供需双弱局面。

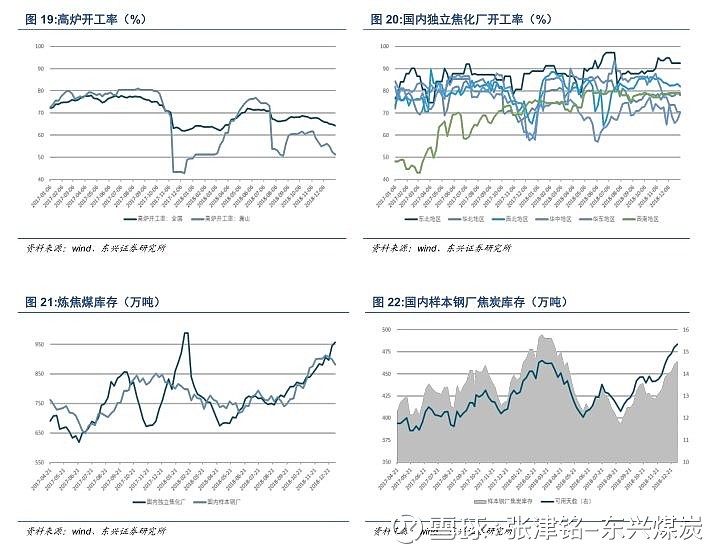

焦炭:一降再降。本周山东地区主流钢厂开启第六轮提降,降幅100元/吨,累计降幅650元/吨。本周环保督查相对宽松,在江苏地区焦企逐步复产影响下,产能利用率继续回升。据Mysteel统计,230家独立焦企样本产能利用率上升0.6个百分点至73.2%,焦炭库存增加5.2万吨至92.4万吨。下游方面,贸易商采购态度谨慎,囤货意向较低,多数以观望为主,港口出货压力较大,库存持续上升。钢厂方面由于钢材价格弱势运行,利润仍处低位,短期内对原料采购积极性较弱,多以按需采购为主,控制到货量,且打压原料价格意向强烈。整体来看,目前焦企开工仍处高位,港口库存相对较高,且在钢厂盈利难以回升的情况下,预计短期内焦炭价格仍将承压下行,但由于目前焦企仅剩100-200元/吨的利润空间,后续降价幅度或将有限。

炼焦煤:承压下行。本周京唐港主焦煤报收1860元/吨,周环比下降20元/吨。元旦过后,受下游市场弱势运行影响,焦煤市场整体承压下行,价格降幅30-50元/吨不等。整体来看,虽然元旦过后进口煤开始陆续通关卸货,前期焦煤供应紧张的局面有所缓解。但目前焦企开工仍处高位,且在冬储补库的支撑下,短期内低硫主焦煤价格下行空间有限,但中高硫品种及配煤存在较大下行压力。春节过后随着安全检查力度的放松,国内焦煤供应或有所增加,届时价格下行压力较大。

投资策略及组合:上周我们的投资组合累计绝对收益为1.29%,跑赢中信煤炭指数0.72个百分点。本周投资组合维持不变,仓位配置方面,陕西煤业、金能科技、潞安环能、天地科技、昊华能源各配置20%。

风险提示:煤价大幅下跌,宏观经济大幅下滑。

1

本周市场回顾

本周上证指数报收2514.87点,上涨0.84%,沪深300指数报收3035.87点,上涨0.84%。中信煤炭指数报收1426.53点,上涨0.57%,跑输沪深300指数0.27个百点,位列29个中信一级板块涨跌幅榜第25位。

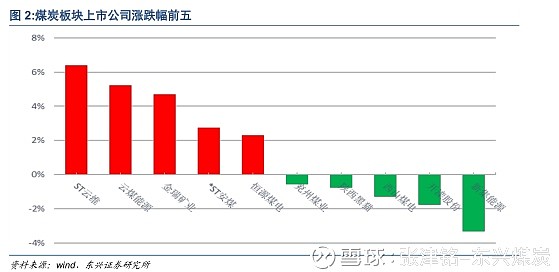

个股方面,本周煤炭板块上市公司中29家上涨,7家下跌。

涨幅前五:*ST云维、云煤能源,金瑞矿业,*ST安煤,恒远煤电分别上涨6.38%、5.22%、4.69%、2.75%、2.31%

跌幅前五:西山煤电、潞安环能、美锦能源、陕西黑猫、衮州煤业,分别下跌-3.32%、-1.76%、-1.28%、-0.75%、-057%

2

动力煤产业链

2.1动力煤价格:日耗攀升、价格回暖

2.2动力煤供需:沿海六大电日耗重回80大关

3

炼焦煤产业链

3.1炼焦煤价格:承压下行 品种分化

3.2 炼焦煤供需:山东部分钢厂已开启第六轮提降

4

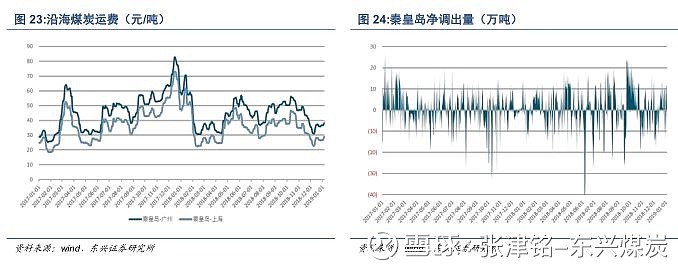

运输:国内沿海煤炭运价小幅回落

5

风险提示

(1)煤价大幅下跌(2)宏观经济大幅下滑

7

免责声明

免责声明

本研究报告由东兴证券股份有限公司研究所撰写,东兴证券股份有限公司是具有合法证券投资咨询业务资格的机构。本研究报告中所引用信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。