$英科医疗(SZ300677)$ 周末来一篇长文吹水吧,免得大家寂寞无聊。

相信不少持有英科亏损的朋友都是去年赚了不少,今年跌下来继续加仓,结果盈利吐没了还倒套住了。我也是这样的,主要还是持有股票赚钱之后往往处于一种亢奋YY状态,让自己盲目乐观,忽视了疫苗接种后美国新增病例下滑,可能对需求面的影响,欧美接种疫苗后新增病例断崖式下跌与pvc手套价格崩盘更是强化了疫情终结的预期,所以在巨大获利盘打击下,英科股价膝盖斩。要不是靠多氟多的仓位盈利,我今年收益得没法看了。总体说来,还是自己下的功夫不够,水平太差。

本来对英科不抱什么希望了,但是最近一个月持续跟踪疫情,并研究相关数据,发现英科还没死透,救一救没准还能活蹦乱跳。就目前的数据看,英科医疗到明年1月年报业绩预告前应该会有一个不错的解套行情。

支撑这一结论的主要有两个大因素:

1、资金面支持,底部特征明显。

2、行业需求趋势反转。

一、资金承接方面

英科跌到这个位置,刘老板1个月便几乎完成前3%的减持操作,接盘的资金非常踊跃。我统计了一下大宗交易,在108这个价位附近,机构席位接了2.1个亿,外资瑞银0.5亿,其他席位接了4.6亿,集合竞价出去的筹码承接也比较好。

如果接货的只是那么一两家,可以认为是刘老板找的”市值管理“,有勾兑嫌疑,但接盘的席位有几十家,这说明,还是有不少资金认可当前英科的价位,并认为后面有利可图。所以这次英科再次杀下来,如果是机构洗盘,虽然后面可能还有低位,但持续时间不会太长,因为短时间吓跑前期抄底筹码后,低位停留太久也会引来新的散户抄底,毕竟这些机构付出锁定6个月的代价才拿到折价108的筹码,又如何会让散户轻易拿到更低价格的筹码;如果就是前期抄底资金出货或者医药板块权重基金砸盘(本周整个医药板块惨不忍睹),那等情绪宣泄后还会有资金承接的,毕竟前面接大宗筹码资金们都那么踊跃,有价格更低且流动性更好的筹码还会没人买吗?

至少从资金承接方面,可以确认当前位置是一个重要的底部区间,但这个底部能否支撑一波上涨,还是再继续破位下杀,还需要看行业供需是开始反转向上还是进一步恶化。

二、行业供需趋势

我们看到现在丁腈手套行业扩产信息也不少了,后面价格战迟早来临,但目前最大的影响不是扩产,而是后面的需求是否能持续,或者保持在一个较高的水平。新能源车产业链扩产也是很疯狂,但需求增长的天花板高啊,所以不影响扩产多的龙头股价炒作。很多赛道股也是如此,赛道好的标志就是需求天花板一直在抬高。

2.1 那目前手套行业的需求趋势又是怎样呢?

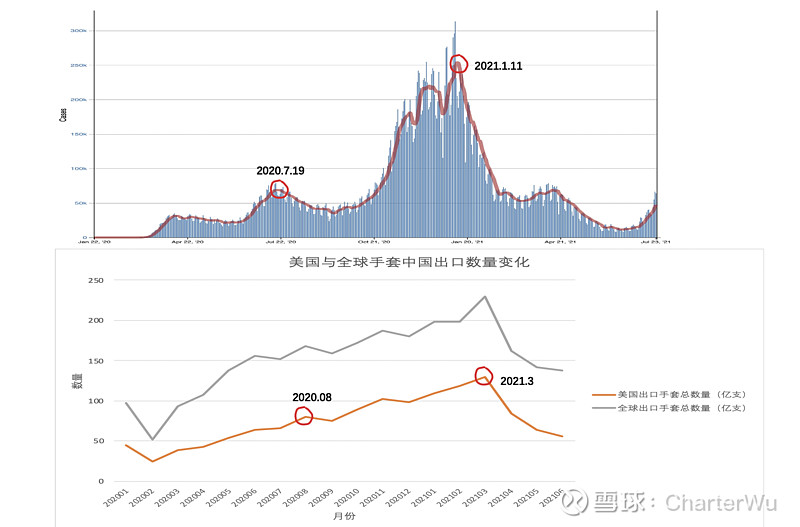

根据球友统计的手套海关出口数据,美国的出口量占了40%,是主要需求国家,所以手套出口总量和价格也都呈现出与美国疫情强相关性,可以看看下图:

上面是美国新增病例曲线,下面是总出口手套数量与出口美国的数量曲线,可以看出来海关出口手套总数量趋势基本跟美国出口趋势基本一致,同时跟美国新增病例曲线也是强相关的,有一个月左右的滞后吧。

这也很好理解,疫情增加了去医院看病住院的病人,欧美有硬性规定医生必须佩戴手套,医生看病过程中频繁更换手套增加了需求,虽然刘总在采访里说民用需求很大,但可能这块是基本盘,出口数量的波动还是呈现出跟最大市场的美国疫情新增病例的强相关。从这一点上来说英科是周期股并不过分。

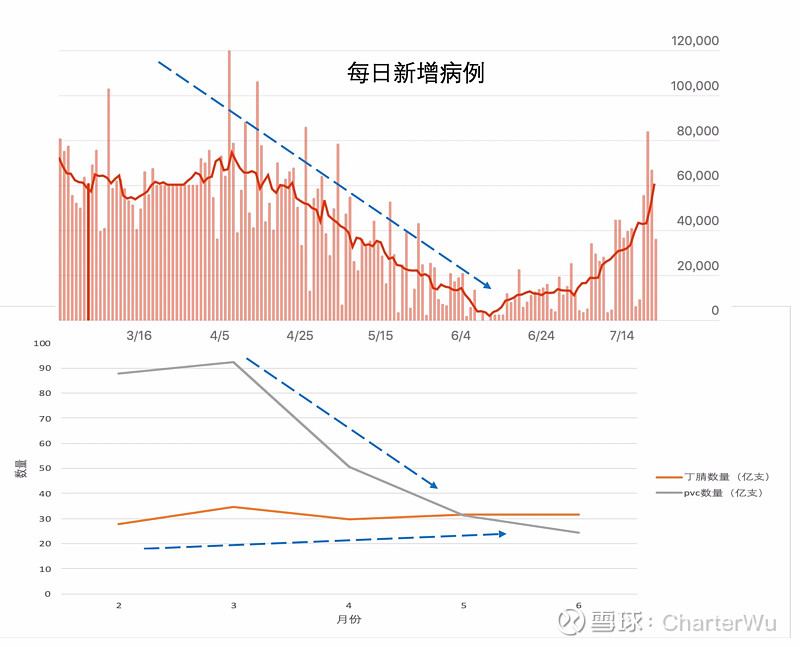

既然如此,我后面就拿美国疫情数据来分析手套需求趋势了。我分析了一下美国出口的pvc与丁腈量价数据,和美国疫情的关系,看下图:

从上图可以很明显看出,随着疫苗接种推进,美国疫情缓解,pvc手套量价大幅下滑,跟美国新增病例曲线基本同步,丁腈手套量价却保持总体平稳,但手套需求总量是跟随美国疫情数据下跌的,这证明至少在疫情彻底稳定之前,英科难以摆脱周期属性,因为疫情的发展对营收利润影响波动仍然是非常大的。

从图上的数据来看,pvc手套是进入周期低谷了,但丁腈手套的景气周期仍未结束。去年6月美国新增病例日均27000人左右,手套出口总量为64亿支,总金额为2.14亿美金,其中pvc与丁腈比例为54:8,今年6月美国疫情新增病例日均14000人左右,手套出口总量为56亿支,但总金额却更高,为3.07亿美金,其中pvc与丁腈的比例变为24:32。正是因为pvc于丁腈手套结构变化,使得今年6月对美国手套出口总量少于去年6月情况下,出口的总金额却高于去年同期。

很明显看出,老美不缺钱,缺好的手套。之前是丁腈缺货,没办法用pvc替代,只要丁腈手套有货,仍然愿意用价格更贵的丁腈手套,所以即使pvc杀到血亏,有丁腈还是用丁腈。即使在疫情最轻的6月,丁腈供需仍然偏紧,而替代需求的pvc大幅减少。

如果下半年美国疫情一直保持6月的水平,新增的丁腈可能会继续替代pvc,由于丁腈附加值高,英科的利润不会比6月更差,如果下半年美国疫情重新严重起来,pvc可能会止跌,而丁腈又会重回紧张局面,下半年有丁腈产能大量释放,美国渠道硬,自营品牌占比高的英科应该是最受益的。也就是说,6月至少是丁腈手套行业需求的一个阶段性拐点,拐点的力度就看下半年美国疫情是否又严重起来,毕竟目前来看,手套出口量价变化还是跟美国疫情数据强相关的。

2.2 那下半年美国疫情会不会重新严重起来?

目前数据是支撑美国下半年又来一波的结论的。有两个方面因素:

No.1 老美目前2针疫苗接种率是48%,想打的都已经打完了,不想打的很难说服,看下面新增接种人数曲线,增长已经很缓慢了。

No.2、有20%~30%头铁的就算死也不打疫苗。

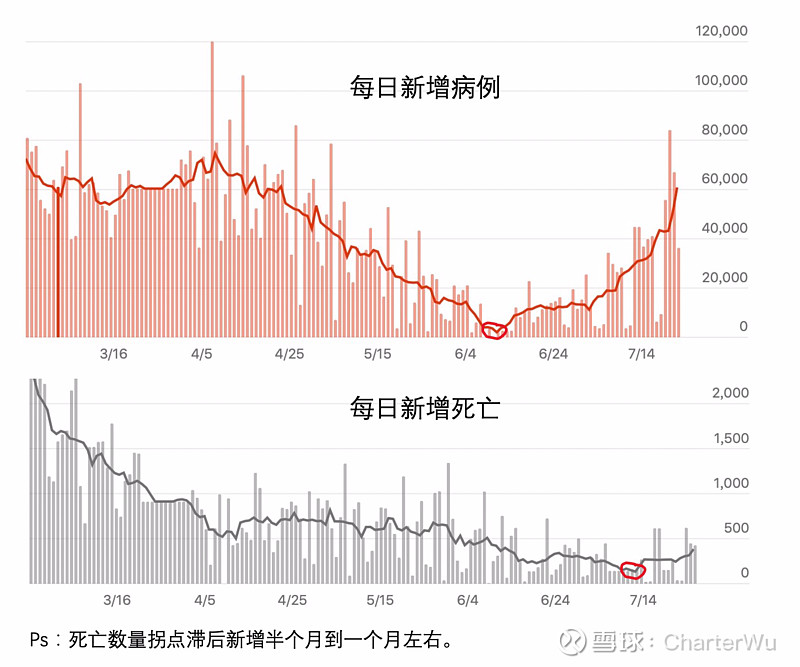

由于德尔塔病毒的高毒性,造成没打疫苗中人群重症率大幅提高,完整接种疫苗的重症率降低,折合下来,目前的死亡率跟之前并没有太大区别。看看下面死亡率与新增病例对比曲线:

从图上发现,新增死亡人数拐点滞后于新增病例曲线拐点1个月左右,将曲线平移,计算死亡人数与新增病例的比例为1.8%,而年初巅峰时刻这个比例也是1.7%左右,发现并没有太大差别。

既然死亡率方面没有太大差别,那可以判定美帝下半年新增病例与手套需求的相关性跟上半年没有太大差别,只要看下半年能新增多少,就知道手套需求能回来多少。

由于疫苗接种瓶颈、德尔塔病毒高毒性与高传染性、以及美国目前几乎等同于零的防控措施,下半年新增病例爆一波已成定局,专家预计8月中旬到9月初会一个阶段性峰值,可能日均8-10万以上,冬天叠加流感季预计还有一波高点。

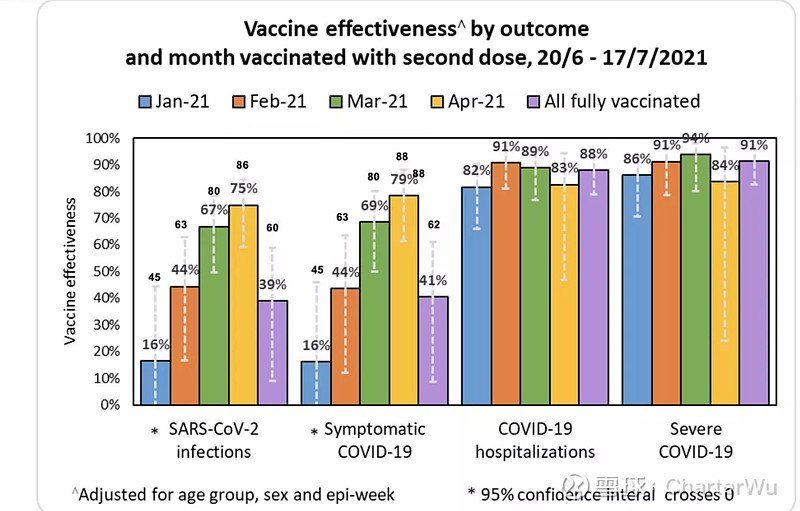

另外还有一个有意思的点,这是以色列公布的疫苗有效率数据:

从这个图中可以看出,今年1月接种疫苗的,防感染和症状的有效性降到了16%,防住院有效性降低到了82%,这才半年时间,抗体衰退就很明显,而疫苗选择压力下,载毒量大的病毒更容易突破抗体压制,传播出去,逼着病毒朝着毒性大的方向变异,疫苗与病毒赛跑,这意味着mrna级别疫苗仍然需要每年定期接种才行,这就是为什么复星医药和沃森生物一直强势,mrna赛道yyds。

美国巅峰接种人群集中在3-4月,也就是这批人在年底冬天来临时,抗体开始衰退,面对寒冬与高毒性变种病毒,抵抗力下降。而让没有接种疫苗的人第一次打疫苗容易,不到一年时间内再打第二次,就不一定会很好配合了,尤其那些本来就怀疑疫苗的人,这对美国的组织能力又是一次考验,这些因素都表示,除了8-9月,冬天美国可能还有一波高峰,至于高度,可能会弱于今年年初,毕竟睡王在抗疫措施方面力度还是比懂王强一些的。

2.3 手套供给侧方面。

国内手套三傻目前公布的产能来看,英科下半年产能翻倍,但大头在四季度开始释放,蓝帆根据公告,下半年有新释放的75亿产能,中红去年8月开始筹建的两个共计80亿丁腈产能的项目,目前还没有投产的消息,按一年到一年半的建设期,应该在四季度逐渐开始释放产能。其他未上市的小厂不清楚,个人推断多数跟风的产能应该都是在去年下半年开始筹建,按一年建设期,可能四季度末到明年一季度逐渐释放。

这样看丁腈手套的大量产能释放应该是在明年,今年下半年还不算太糟。如果美国下半年新增病例曲线持续反弹,手套需求又会随之上升,简单估算一下,假设今年冬天美国新增病例又回到1月的高点附近,出口数据同步回到今年1月,那就是200亿支手套的增量需求(实际可能回不到那么多),而丁腈手套应该是成为增量需求的主力了。再加上东南亚那边的转移订单(资讯上英科说有转移,但没透露多少),下半年丁腈手套供需应该是偏紧的,具体有多紧还要紧盯美国疫情的变化。

这块没法定量,只能定性分析,只要需求在持续增长,其实供给不成问题,因为多出的供给不一定卖得过渠道硬的英科,就怕总需求不行,没人买。

三、总结一下观点

1、目前手套出口数据仍然是跟随欧美疫情走势波动,由于没有手套价格指数,在手套量价数据跟需求比重最大的美国疫情数据强相关的情况下,美国新增病例走势可以作为手套量价趋势的先行指标,前提是美国住院率、重症率不发生太大改变。

2、各种数据指明,美国下半年新增病例曲线重新走上升趋势,8月中旬到9月可能第一个峰值,冬季可能还有第二个峰值。以此推断,丁腈手套量价下半年至少根据美国需求保持上升趋势,6月阶段性反转的拐点明显。

3、英科股价目前跟美国新增病例曲线出现背离(医药板块整体情绪差,多数抗疫物资类公司二季度业绩下滑明显,中报业绩不行),或许是一个比较好的中线配置机会,如下图:

总而言之,英科医疗二季度业绩环比下滑已经体现在股价走势中了,最坏的时候已经过去,三四季度甚至明年一季度业绩持续环比增长的确定性高,炒股炒预期的话,当股价与行业先行指标出现背离走势时,或许是配置良机。

ps风险:美国剩下那帮头铁的人也怂了,疫苗接种率重新加速,加上抗疫措施,影响冬季那波病例高峰的高度;下半年非上市公司的丁腈手套产能释放超预期。