上次写了个五年,后来有些事情不是很明显,就写了十年。这次还是这样子,先写了个五年,其实不明显,干脆再写个十年吧!

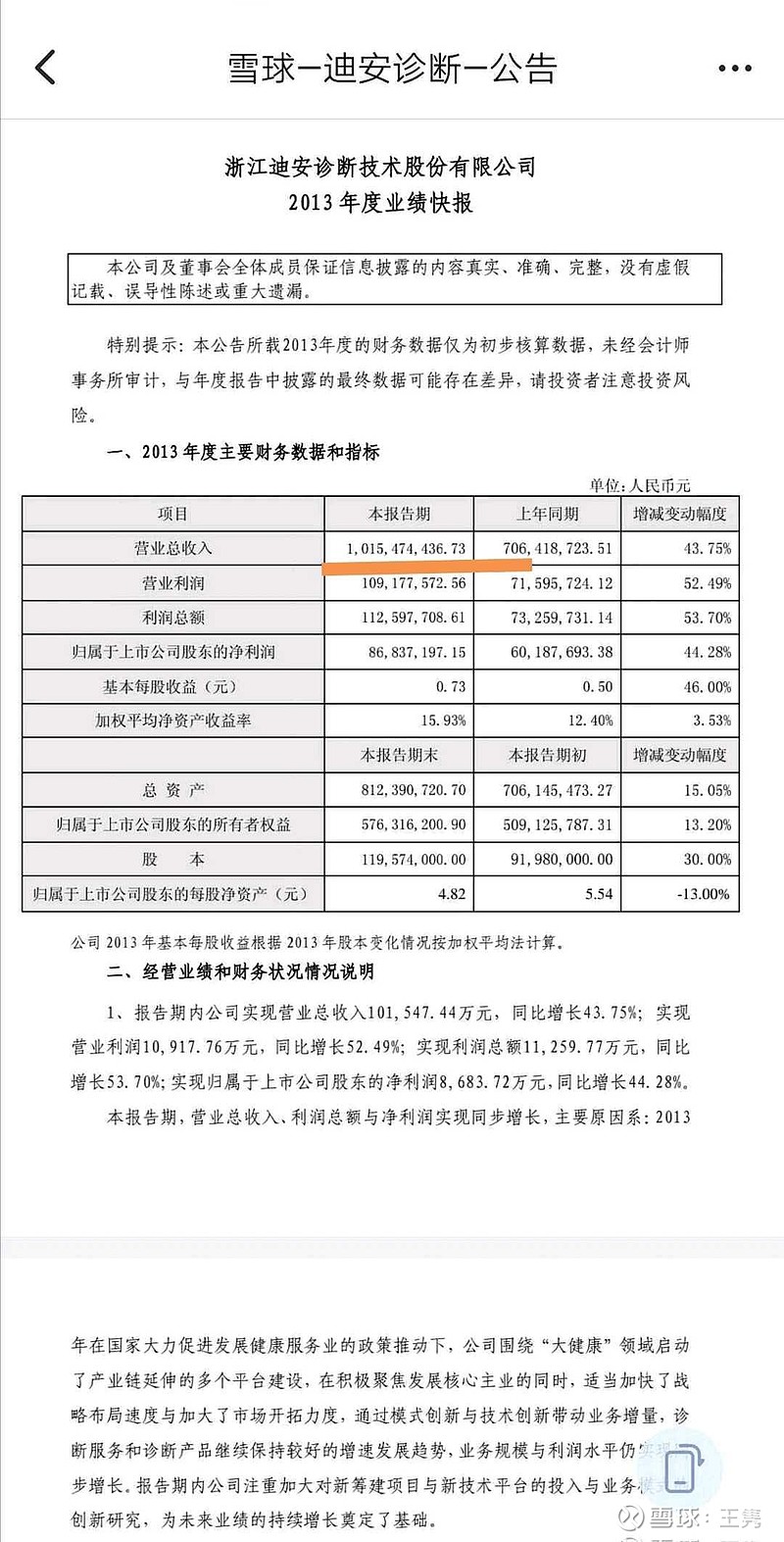

约10年前的2013迪安的营收是10.1亿。

去年2023年迪安的营收是134亿!

总共用了9年时间,营收翻了10倍多!看10年的话,那就是接近20倍。7亿多一点点的营收变成134亿。

我们先撇开其他所有的都不管,什么一次性收益啊,核酸啦,计提啦,商誉啦,这些我们先忽略它。

只看增长!

成长如此快速的一家公司,在二级市场给他的估值应该是多少呢?是应该是两倍pb好呢?还是三倍pb好呢?

很高兴的告诉大家,他现在大概是一倍pb!![]()

![]()

![]()

那是不是这个行业到天花板了呢?公司到天花板了呢?呃,肯定不是!

在我看来他是个从高速成长到快速增长阶段的公司。

毕竟整个行业的市占率只有6%左右。外加上中国人口众多,老龄化越来越严重,老年人口可能顶得上一个美国人口了,就算现在不是,接下来也快到了。

想想这空间,想想这需求,想想这增长……

考虑那么多干嘛?大概的正确就可以了嘛,不见得以后他就一直走下坡路了,这种概率是很小很小的,几乎没有。

接下来顶多从快速成长型公司变成稳定成长型公司,比如说年化每年成长10%左右。变成稳定成长可能也要10年后的事了。

要接近天花板,变成没什么成长的公司,只是一个现金奶牛的成熟公司可能要30年甚至40年。

现在投资风格可能不是在看增长,而是在看赚了多少,多少分红,太多的人喜欢看成熟公司了。

增长类的公司不在他们考虑范围内,那么:

元芳,你是不是考虑一下,买一点?