陈奕迅《十年 (Live)》网页链接 @QQ音乐

十年说长也不算长,说短也不算短。

如果一个公司营收10年10倍,但股价没动你有没有兴趣?

之前写了5年的《大概正确》,今天空着也空着,把10年前的翻出来看看也写一写。名字就用《十年》吧。

直接切入正题

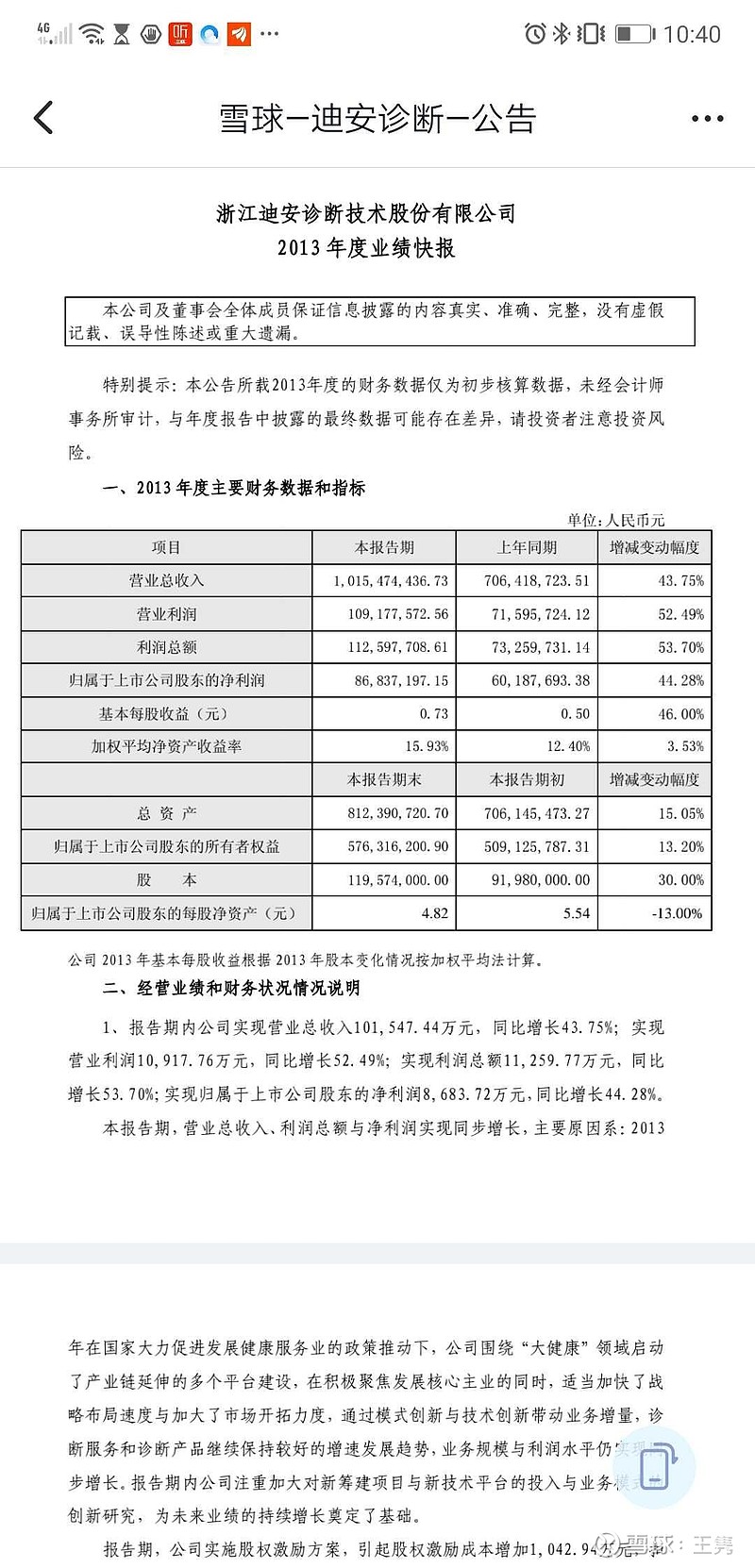

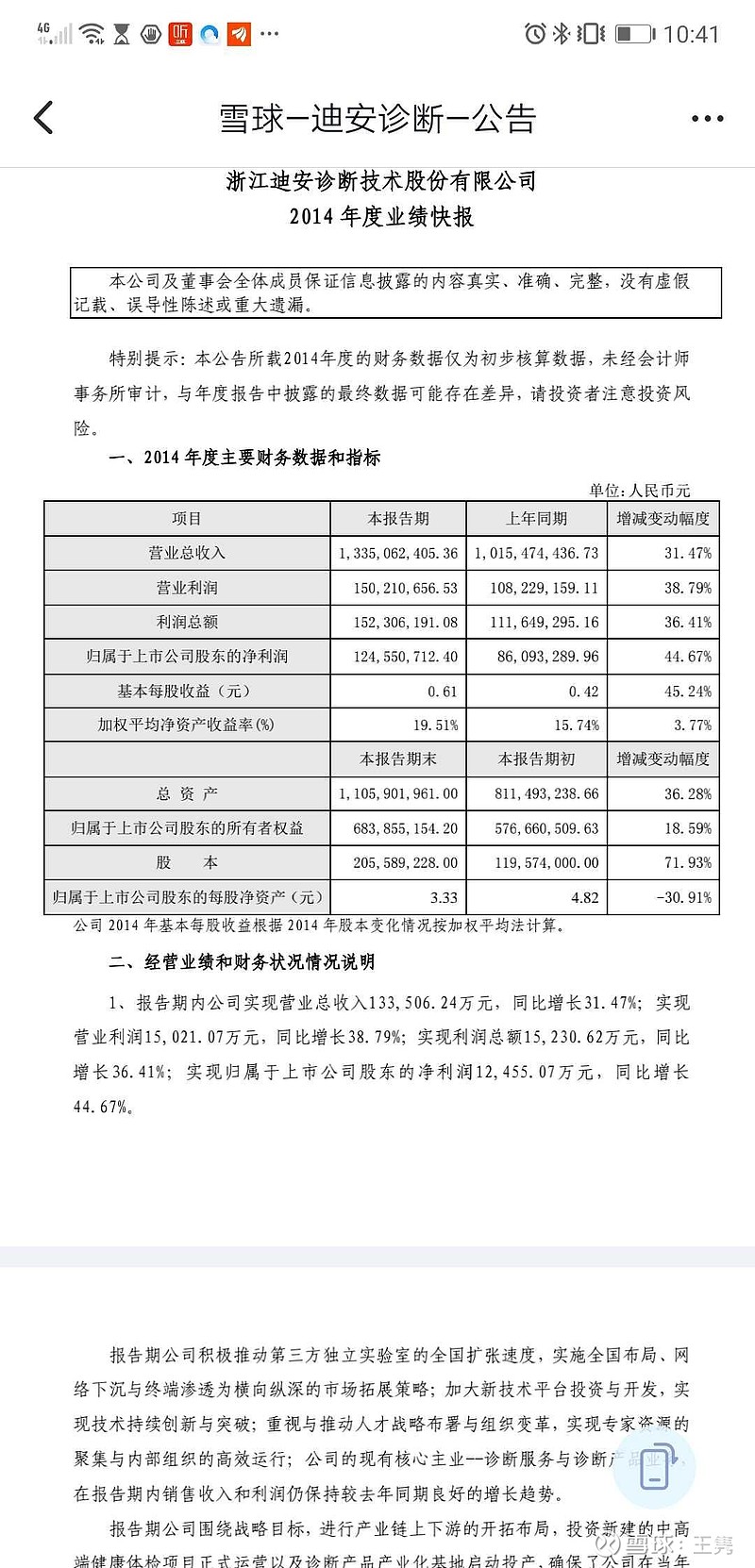

这是迪安13年14年的年报,看看他的营业收入,一个是10个亿,一个是13个亿。

那23年的底案的营收应该是多少?大概在多少?我猜是130亿到140亿之间。

其实细看的话,净资产差不多也是10年10倍。

他10年真的增长了10倍!

10年前他的市值大概是在70亿到100亿出出头。

现在它的市值是100亿,出出头。

相当于它的营业规模成长了10倍,股价它没动!

公司10年中间年复合增长应该是在20%出头。

那要不就是13年14年它被严重高估了,或者是现在特别严重低估了。

或者是13, 14年有些些高估,现在有些些低估。

一个10年10倍公司,但股价不是10年10倍是10年原地踏步。

梦幻吧奇妙吧

这反差是不是有点点大?

所以被套的人浮亏的人不要气馁,这可是个10年10倍的公司。

什么时候可以成为10年10倍股呢?

我觉得他的营收再翻一倍,业绩能到15 ~20亿的时候,就可以成为10倍股了。

我猜三年内实现。

![[加油]](//assets.imedao.com/ugc/images/face/emoji_05_struggle.png?v=1 "[加油]")

$迪安诊断(SZ300244)$

全部讨论

1当时创业板牛市明显高估,整个板块都高估当然也包括迪安。

2当时迪安收购了高价公司形成了商誉,这几年一直在减值。

3现在是问题是迪安是杀逻辑还是杀估值?

13亿营收的时候,70-100亿肯定是高估了,现在的股价可能是合理或者低估,但是没有明确的增长预期,这样的股价很难有起色。

就算是低估,公司没钱分红,股价几年都这样,拿着也难受

刚拜读,这公司也观察了5-6年了,现在的股价已经跌到了疫情前的价格,营收和利润比19年高了不少。不过这个行业的天花板可能有些变化,疫情期间一些外包检测公司的作假,可能会让一些大医院放弃外包检测,另外这个行业的天花板大概有多少?可能也比较难预测,因为每家医院的想法会不同。

瑕不掩瑜,老龄化的加剧,以及对健康的重视,都能促使公司业务持续增长,目前的加速下跌可能是一些医疗类基金的被动减仓所致,何时能走出下降通道,还得看每个季度报表的增长率,判断如果增长率能高于20%,股价可能就会有反转机会。

研究的不深,欢迎拍砖$迪安诊断(SZ300244)$

王总,看你回贴,你有偏见了,都是反驳没有反思,听不得别人反对

迪安股价真是十年一梦!现在的价格与2014年3月基本一致。

这个营收,大约有20-30%的部分,属于少数股东,不属于上市公司。