一、合同情况

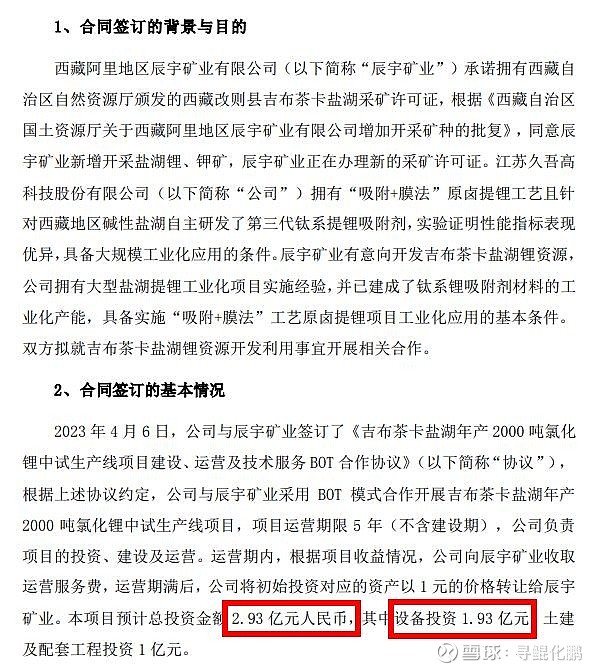

久吾高科在今年4月连续签订两个大单,金额近5亿,按2022年约8亿营收估算,近期两个项目投入约为去年营收的六成。

连续投入两条中产线,投入如此之大,可见对自己的技术是相当有信心的。

而且两个均为BOT合同,一般此类合同都是甲方不懂该方面的技术或没该方面的技术力量才会用的,目的就是为了保证项目能出效果和效益,而这也给了乙方大量的可操作空间(只要技术过硬,如果技术不过关,一切免谈),乙方能最大程度保障自己的收益,下面再详细讲解。

辰宇矿业的合同:拎包入住模式,建设的费用全部由久吾包办,甲方只需支出运营的成本。此模式能帮助拥有盐湖资源而没有资金的甲方可以快速开发,获取收益。久吾将承担资金的投入风险和最终决定收益分成的氯化锂价格下跌风险,但若锂涨价,也能获取可观收益。

西藏中鑫的合同:久吾仅承担设备的费用,甲方承担土建相关费用和运营的成本。此模式能甲方需投入相当的资金,同时支付每年固定的运营服务费,自行承担锂价的波动风险。久吾只要让项目达到预期指标,就能每年收取可观的运营服务费,外加承建设备和卖设备的收益、每年卖吸附剂的收益。

二、技术水平

成功研制铝系和钛系吸附剂。

公司于 2018 年开始进行提锂吸附剂的研究,凭借先发优势和积累的行业 Know-How,已经成功研制出铝系和钛系吸附剂,有望于 2023 年中建成 6,000 吨/年的吸附剂产能,并且可以自主进行铝系和钛系吸附剂产能的切换。

公司研制的铝系吸附剂更换周期为 3~5 年,大于目前市场上主流铝系吸附剂 3 年的更换周期。同时,公司研制的钛系吸附剂突破了过往钛系吸附剂溶损率高的难题,年溶损率已经与铝系吸附剂接近,并且有吸附容量高且可以在碱性盐湖中使用的优势。

至于膜的技术水平,久吾算是这行的专家了,也制定过多个标准,在此不再赘述。

三、算账

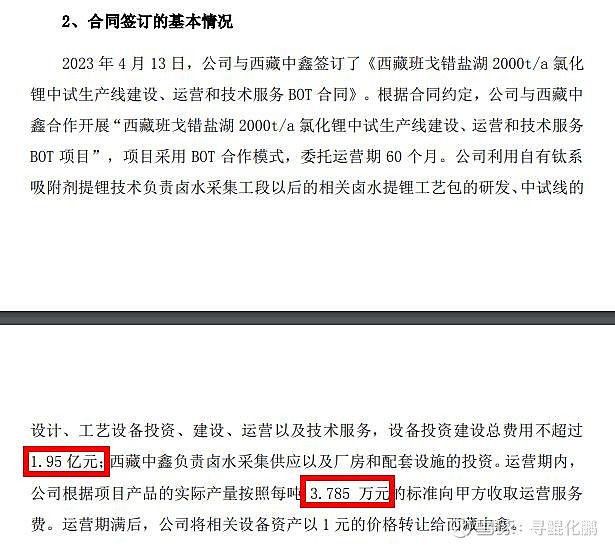

辰宇的合同由于是浮动收益,不好计算预期收益。但由于辰宇和中鑫的合同时间间隔短,产能规模和资金投入相当,又是同一个乙方,我们可以假设两份合同是基于同一收益率水平来测算的,由此我们可以进行一定的推算。而中鑫的合同是比较好算账。

中鑫的合同:“运营期内,甲方每半年支付一 次运营服务费,每期运营服务费按照 3.785 万元/吨乘以实际产量计算。”由于项目运营的成本完全由甲方承担,那么久吾到手 3.785 万元/吨几乎就是净收益,在甲方和乙方五五分成的假设下(甲方如果让乙方占了大头,想来心理也不会太平衡),那么推断在合同测算时也是假设甲方收益水平在3.785 万元/吨左右。目前盐湖提锂成本在3-4万元一吨,那么合同测算时应该是基于氯化锂价格在10万元一吨左右,这种价格水平还是相对务实的。而运营服务费加上盐湖提锂成本,约7-8万元,基本等于目前市场上最贵的云母提锂的成本价。也就是说,甲方要保证盈利也是不难的,这种合同几乎能够保底。

对比中鑫的合同,在辰宇的合同中久吾还额外承担了土建的费用1亿,所以收益分成大于五成。

计算一下中鑫的合同五年的年化收益率。投入1.95亿,假设以后满产,每半年产1000吨氯化锂,那么每半年入账3785万元,连续收5年共10次,年化收益率28.63%(因为经营成本由甲方承担,服务费几乎是净利)。这还是有点保守的,因为一般甲方不怎么懂技术,专业设备的费用基本由乙方说了算,而1.95亿费用投入的预算也是由乙方做的,乙方能充分保障自己的收益,这1.95亿也是含有相当的利润的,根据2022年11月调研的纪要,保守估计投入1.95亿的净利也有2000万,而这也意味着实际需投入本金会比1.95亿少,进一步放大收益率。另外用了久吾的设备,每年还要用久吾的吸附剂和膜,这既保证了自己产品的销路,又能赚取产品收益。可谓一鱼三吃。根据蓝晓科技的半年报,吸附剂销售1.98万吨,收入6.01亿元,那么每吨吸附剂约3万元。假设生产1万吨氯化锂需要吸附1000吨,一年生产2000吨氯化锂估计需要吸附剂200吨,收600万元,利润估计200万元。而乙方为了保证产能足够,一般在设计时让设备产能有一定的富余(10%以上),这也是获取超额收益的途径。

,那么一个2000吨氯化锂的中试线如果完全达产和指标合格,一年收益约6000万。2个就是1.2亿,目前约36PE。再看看预期潜力有多大。

一个班戈错盐湖就24条线,加上辰宇矿业吉布茶卡盐湖、西藏矿业的扎布耶盐湖、紫金矿业的拉果错盐湖等,姑且按未来三年开发10万吨氯化锂产线(等于50个中试线)来估算,在氯化锂价格在10万元一吨的价格水平下,未来三年有机会达到一年利润30亿元。

只要技术成熟过关,因为盐湖提锂比锂辉石和锂云母的成本低很多的缘故,盐湖提锂大面积铺开几乎是板上钉钉的事。

目前吸附剂龙头蓝晓科技市值300亿,久吾高科市值100亿不过份吧?

四、风险点

1、锂价过度下跌甚至跌穿成本价,严重打击盐湖提锂的投资热情。

2、久吾高科的提锂技术不过关。