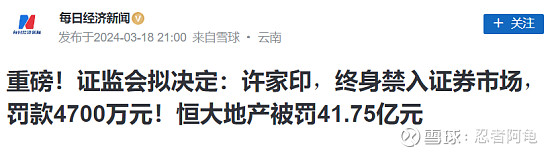

2024年3月18日,在投资市场证券会下达了对恒大的终极判决,恒大钉在了历史的耻辱柱上,巅峰越辉煌,结局越悲惨,上帝让其灭亡必让其疯狂。不是不报终究必报,许家印与恒大让国家、社会、百姓蒙受了惨痛的损失,最终自己自食其果,必以覆灭收场。

证监会拟决定:许家印,终身禁入证券市场,罚款4700万元!恒大地产被罚41.75亿元

回看恒大经营基本数据,其实早已说明问题很严重,如果被利益蒙蔽基本良知,终将失去更多。

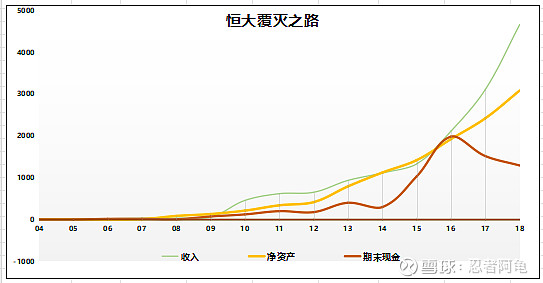

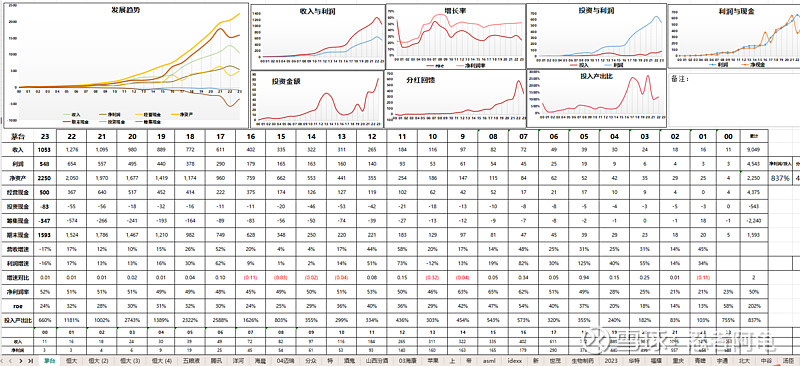

从2024年3月18日恒大问题定性上,主要问题出在2019-2020年度,我们就剖析上市后2004年-2018年的数据。对比2004-2018年收入、净利润、净资产、经营现金流净额、投资现金净额、筹资现金净额、期末现金净额七项数据。

1.收入、净资产、期末现金额之疑:

从收入、净资产、期末现金额三项对比来看,房地产是相对重资金重资产的行业,收入的增长必须依赖于资产和资金的带动,而恒大在2016年就出现非常明显的疑点了,收入一枝独秀,净资产却没有更大比例的增加,期末现金反而急转而下。

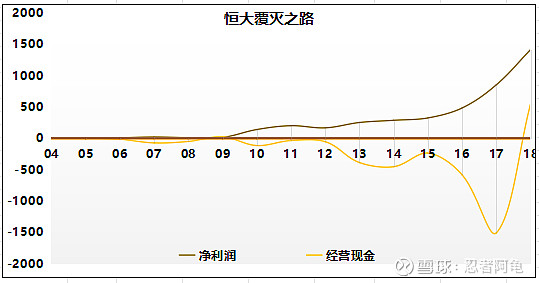

2.净利润、经营现金流净额之疑:

优秀公司都是稳定持续的经营现金流净额,且大于净利润额。而恒大经营现金流净额却长期为负值,远远小于净利润额,这样的公司的是不可能持续长久的。

3.净利润、投资现金净额(负值)之疑:

截止到2015年利润基本稳定在投资之上,而在2016年出现明显问题,大幅投资却无法产生相应的利润。

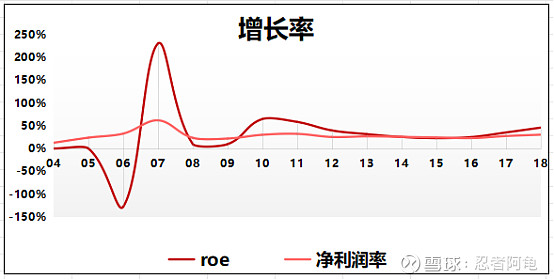

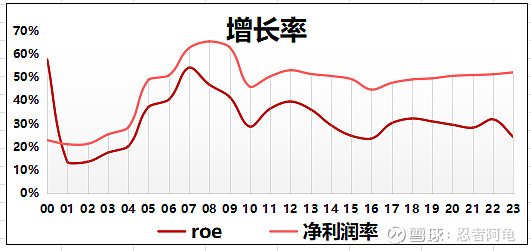

4.增长率之疑:

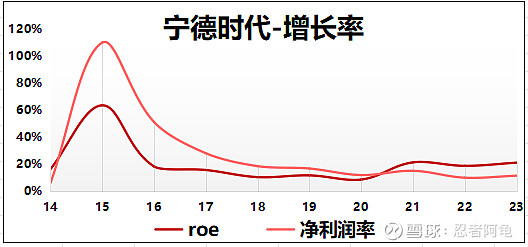

从ROE和净利润率对比上看,茅台长期高净利润率50%才能换回近乎30%的ROE,要么像宁德时代一样展示强大的技术优势与市场规模效益,即使11%的净利润率依然能实现高ROE24%。而恒大不到30%的净利润率营造堪比茅台甚至2017年35%以及2018年46%高ROE,如果仅依靠资金杠杆资产增加,这是完全不可能持续长久的事情。

茅台ROE与净利润率关系:

宁德时代ROE与净利润率关系:

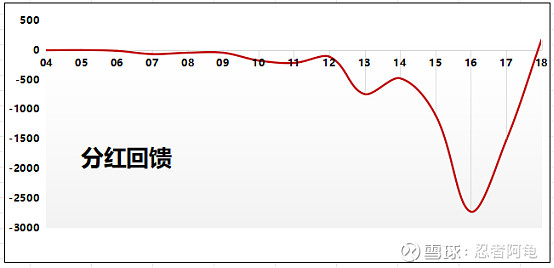

5.筹资现金之疑:

在市场上,恒大持续不断的筹钱,2015年开始更是高达上千亿,2016年2700多亿,2017年高达1500多亿,只有2018年才有罕见的分红,而利润却远远跟不上,而分红的钱哪里去了,这就很难说了。

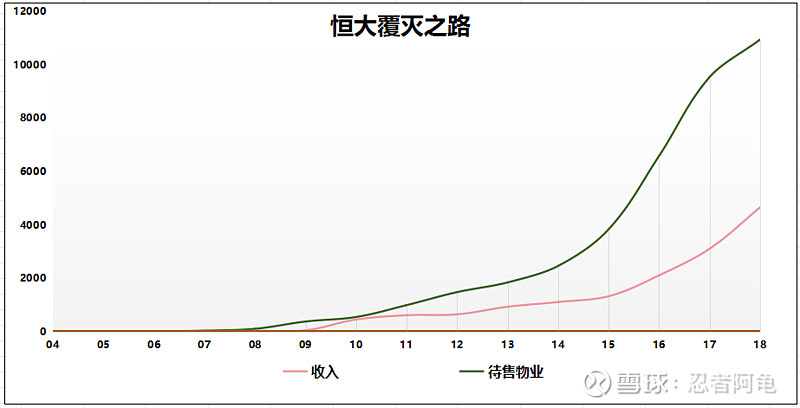

6.收入与待售之疑:

持续走高的待售物业增至上万亿,收入却远远跟不上。

以上朋友们未免觉得会有有先有结论再分析过程的嫌疑,但是当你走过了相同的路就觉得不奇怪了。

当初自己就是这样一步步走过来的,经历了上市公司从上市百强、亏损、ST、被爆作假最终退市的所有过程,发现了一系列问题,曾想改变想优化,就像皇帝的新装中那个单纯的孩子给各级领导到处发分析方案希望解决问题,无奈无人搭理,甚至在ST后给相关部门揭发公司作假行为也是无人理睬,最后被爆公司作假,第二天董事长总经理双双辞职,证券会处罚,公司退市。在一个为了利益明哲保身的环境中提出正确的事情做到独善其身众人皆醉我独醒是很孤独很无奈的,最终自己也只能黯淡离开。曾今自己也一度自我怀疑,迷茫不知该去往何方。如今早已释怀,人性的弱点面前绝大多数人是软弱的,个体再聪明,融入群体都变得无意识无理性,在不确定面前都会选择即得利益。好在自己能理性判断独立思考,保持真理到现在,始终选择正确的事情,这就是自己最大的收获。

当你对所有关注的公司都进行排雷,远离以上所有异常,远离大存大贷、远离高应收、远离利润无法确认、远离复杂三表,看多了对问题公司自然会有所警觉。

排除法排除99%的公司,可以大概率不会买到有雷的公司。

为了掩盖公司发展的种种问题,虚增收入与利润把收入利润表作假是可能的,但是收入利润表下的现金流量表与资产负债表却是无法一直作假的。一样的套路一样的过程一样的结局,恒大不过规模更大参与面更广而已,相同的人性只是不同的人而已,韭菜更多而已。

还有一些人为其著书,真是莫大的讽刺。扪心自问:在市场上自己是否做到了独立思考,如果没有凭什么赚钱的是自己。在人生道路上自己是否做到了独立思考,如果没有凭什么掌握真理的那个人是自己,而最终站在舞台上的那个人又是自己呢。

备注:敞开怀抱欢迎朋友指点批评交流,只是首次请关注,三天后即可,如此避免了很多无脑、口水化、喷子言论。未来学大道,我关注的才给评论,目前段位太低。无奈雪球也繁杂,出此下策敬请谅解。