上市百强到ST退市的十年,是让人窒息的十年,是每一个青春人生最重要的十年。有些事情只有经历才懂得惨痛的教训。切忌这样的公司不要碰,不要心存侥幸,远离。当错过了远离的机遇,留下的只有教训。

你永远想不到财务报表可以任意篡改,想改多少都可以……

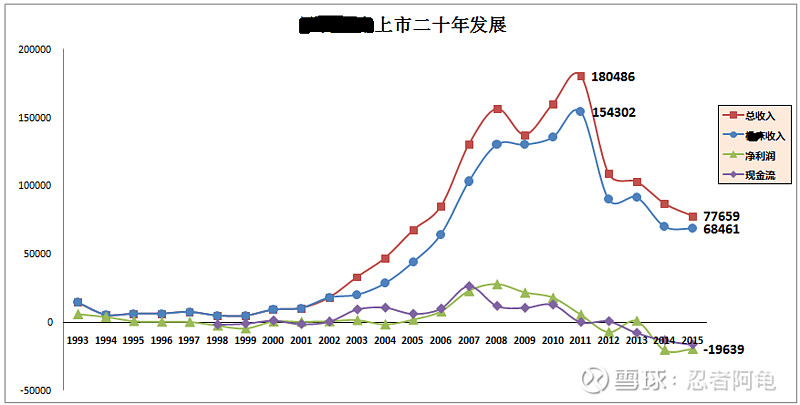

一、经营结果

自2007年正式更名为XXX股份有限公司以来,

销售总收入从2011年180484万元,直线下滑至2015年77659万元。

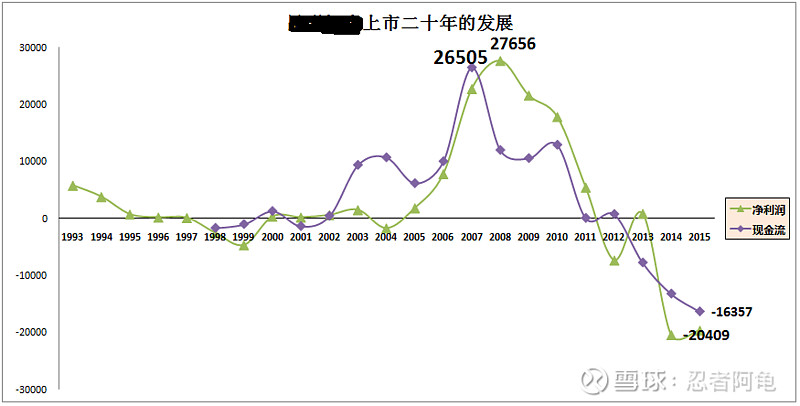

现金流从2007年26505万元,直线下滑到2015年-16357万元。

净利润从2008年27656万元,直线下滑到2014年20409万元,2015年-19639万元,距离公司退市仅一步之遥。这还不包含2013年仅有的852万元(实际数据水分很多)。

2015年经营数据还不如2006年经营业绩,退回到十年前水平。

在单独的现金流与净利润上,可以非常明显的看出,公司为什么现金流会如此紧张。自从大股东2007年进入XXX以来,现金流与净利润直下下滑,再好的公司这样经营都要走向毁灭。

二、同业竞争:

ü 自2007年4月大股东进入XXX的第一天就存在竞争关系。

ü 而其在2012年11月3日才发出《避免同业竞争的承诺函》,内容如下: “二、对于大股东XXX股份有限公司,本公司力争自2013年1月1日起60个月内,依据国家及相关地区法律法规的规定及行业主管部门的批复同意,通过适当的方式消除同业竞争。

三、在未能彻底消除本公司下属各企业与XXX大股东之间的同业竞争状况前,本公司承诺:

1、本公司对下属各企业实施战略管理,下属各企业之间不影响彼此的正常经营、资本性支出等方面的决策,彼此之间不存在违背市场规律的现象。本公司下属各企业拥有各自定位和发展方向。

2、本公司将继续按照行业的经济规律和市场竞争规则,公平地对待下属各企业,不会利用股东的地位,做出违背经济规律和市场竞争规则的安排或决定,由下属各企业根据自身生产条件和产品特点形成的核心竞争优势参与各自业务。

3、本公司将不利用对XXX大股东的控股地位进行损害XXX大股东及其中小投资者利益的经营活动。”

ü 而在2015年12月15日发出的《XXX大股东:关于避免同业竞争的承诺函》做出了一份完全一样的承诺。

对于大股东XXX股份有限公司,本公司力争自2013年1月1日起60个月内,依据国家及相关地区法律法规的规定及行业主管部门的批复同意,通过适当的方式消除同业竞争。

二、在未能彻底消除本公司下属各企业与XXX大股东之间的同业竞争前,本公司承诺:

1、本公司对下属各企业实施战略管理,下属各企业之间不影响彼此的正常经营、资本性支出等方面的决策,彼此之间不存在违背市场规律的现象。本公司下属各企业拥有各自定位和发展方向。

2、本公司将继续按照行业的经济规律和市场竞争规则,公平地对待下属各企业,不会利用股东的地位,做出违背经济规律和市场竞争规则的安排或决定,由下属各企业根据自身生产条件和产品特点形成的核心竞争优势参与各自业务。

3、本公司将不利用对XXX大股东的控股地位进行损害XXX大股东及其中小投资者利益的经营活动。

ü 而大股东在处理与XXX一直存在的同业竞争问题,仅在2015年年报中,大股东有如此描述。2015年为: 存在同业竞争的,公司相应的解决措施、工作进度及后续工作计划,大股东同时为XXX和XXX大股东的控股股东,而因部分产品有相似,XXX与XXX大股东存在同业竞争。

同业竞争问题对两家上市公司股权融资的限制,在一定程度上影响了XXX和XXX大股东的发展。2012年,大股东通过XXX大股东公告发布承诺,依据国家及相关地区法律法规的规定及行业主管部门的批复同意,限期内通过适当的方式消除同业竞争。

事实上,大股东在所谓的解决同业竞争问题上从未有过任何有实际意义的举措。相反,XXX的优势被XXX大股东一点点消耗殆尽。如果不出意外的话,把XXX越做越差可能就是XXX大股东解决同业竞争的办法吧。最后再将XXX转手出售,从2006年2亿元到2015年的9亿元出售,净赚7亿元,又消灭了竞争对手,这是多好的办法。而这却是严重损害了XXX的发展。

三、数据作假:

公司内部经营数据严重作假,不仅虚做收入数据、生产数据、财务数据,公司内部的数据调整更是仅凭财务总监任意随性修改,然后再让财务人员根据编的数据再造价。原财务总监因不在虚假报表上签字(可惜没有人站出来团结奋战),却被公司层进行职务调整。

在公开的上市公司报表上仍然动作连连:

1. 在2015年1月31日,XXX2014年度业绩亏损公告,2014 年 1 月 1 日至 2014 年 12 月 31 日。 经财务部门初步测算,预计 2014 年经营业绩将出现亏损,实现归属于上市公司股东的净利润为-10000 万元。而在2015年3月31日XXX年报更正为亏损额为-204,091,306.53元。

2.2015 年度业绩预亏补充更正公告,公司于 2016 年 1 月 30 日披露了 2015 年年度业绩预亏公告,预计 2015 年经营业绩亏损,实现归属于上市公司股东的净利润为-8000 万元左右。经财务部门再次测算,预计 2015 年经营业绩亏损增加,实现归属于上市公司股东的 净利润为-19,600 万元。

在被证券会多次警告仍不停止,再后期的资产重组中屡屡违规。

四、重大资产重组:

股份转让完全是不透明、不公开,关于这个问题不再重述,已被处罚。但力度远远不够。

五、实际作为:

在重大项目重大决策上,对公司造成重大损失。国家专项投入上亿元没有订单产生;投入某项目上亿元,没有新品推出;某基地,方案反复调整,投入2亿多,几乎陷入烂尾工程;某行业数字化车间五条生产线项目近亿元;投入2600万元让某关联公司做VI设计,而事实上只需要几十万最多一百万其他公司就能实现。

市场形势不好,本应精简机构,却大幅增加机构。打乱公司营销体系、设计体系,将部门重复拆分;公司质量不断下滑,却取消质量管理部; 造成公司的严重混乱。

自2007年更名以来,公司没有任何新品出现,反而原有质量不断下滑。

六、人事变动:

频繁变动财务总监,在2014年1月28日,“XXX副董事长、财务总监人员变更公告”,聘任某某接替某某担任本公司财务总监。又在2015年3月8日第八届董事会第五次会议决议公告会议审议通过聘任副总裁某某接替某某兼任本公司财务总监。

而来自XXX大股东的管理者越来越多。董事长、总经理、副总经理、财务总监、营销总监、财务部长、制造总监、市场部长、质量部长、人力部长,下面的人员更是数不胜数。

而由于XXX特殊的股权结构与组织机构及历史原因,持25%XXX股权的大股东,在XXX完全就是一手遮天。可以说,XXX时至今日的严重亏损,完全是大股东大股东一手造成的,不仅严重损害XXX的利益,更损害了诸多中小投资者的利益。多行不义必自毙,大股东2015年亏损面,资产负债高达,净利润亏损6亿多元,现金流-28亿元。

这样的公司不亡才怪,有这样思维格局的这样的大股东不死才怪。时至今日,重组之路漫漫,有谁会想要这样的公司呢。在这样的公司,看不到未来与希望,如同等死。