3月磨一剑,铛铛铛,重要的事说三遍:

我的调研报告终于出炉了!

我的调研报告终于出炉了!

我的调研报告终于出炉了!

本文涉及调研食品饮料4个子行业--软饮料、调味品、休闲零食、主食,涉及农夫山泉、涪陵榨菜、仲景食品、有友食品、劲仔食品、桃李面包。对其竞品、所在行业,调研地收入水平观察,零售业发展、与快消品关系等,对可引申到其它行业的因素,如进入门槛、原材料产地、运输成本、规模效应等,大都有观察数据和讨论。

本文约7800字,阅读预计需30-60分钟。

五六月调研行

5月下旬,我从原单位离职完,即开始准备华北华中华东的调研。原计划包含广东之行,因广州及周边疫情突发,只能作罢,预计今年冬天去走一走。

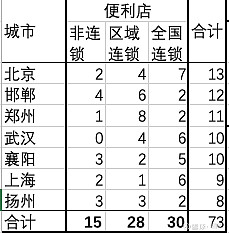

如下是调研的时间、城市和终端数量。

其中5月底在北京的,是出发前的预调研,为了试验调研方案是否可行。

为什么把郑州归为华北而不是常见的华中?

降水与气候--代表的河南省,绝大部分处于淮河以北,年均降雨量500-1000毫米较干燥,与年均降雨量约1000-2000毫米的湖北湖南不同。其实降水与气候(或秦岭淮河线),是区分南北方的最重要特征,而不是很多人认为的长江,或者吃米还是吃面。

饮食--面食为主,与湖北湖南不同;

收入水平--与河北较为较近,都是省平均是全国平均的8-9成,省会收入与全国平均差不多或略高一点。

下文中的区域连锁,指只在一个市或一两个相邻省开店的便利店/大卖场,而全国连锁店即至少不相邻的三个省/直辖市开店的便利店。因为我观察,在服务质量、商品定价、铺货风格上大不一样,故我对我调研的便利店进行了这样的分类。

便利店调研情况

大卖场调研情况

下文凡是涉及消费品的统计,如铺货率、售价、货龄等,都是我调研点采集数据的平均值。虽然我在城市、零售商采样上尽可能试着有代表性、分散性,在售价、货龄上数据更向倾向大销量的口味/规格,但仍只是我对有限零售点的观察。同时仅能代表观察那一刻的静止状态,不代表以后如此或以前如此。这些都是归纳法的缺陷,所以在后文中,又采用了大量的演绎法。每一种方法都有缺陷,但如果两者互相吻合时,相信更接近事实的真相。

下面表格中重要品牌或产品的信息,我会加粗表示,需要注意的,我会用橙色甚至红色标注,有看点说明成长空间很大的,我会用绿色标注。

下文中的货龄,指的是零售商货架上产品生产日期,到调研时有几个月。

如果观察了10家店,5家店该品牌有铺货,且每家货架位占一半,则该品牌铺货率为25%,而不是50%。

表格中 / 表示该项不适用此信息,或者没录入,或者样本太少不足以统计。

消费数据

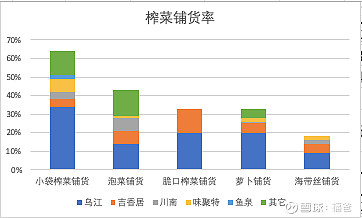

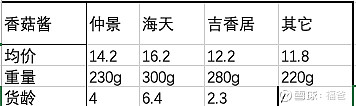

如下是榨菜行业的,其实包含小袋榨菜(一般是60-88克)、脆口榨菜(130-175克强调脆嫩)、瓶装泡菜、萝卜、海带丝5种产品。

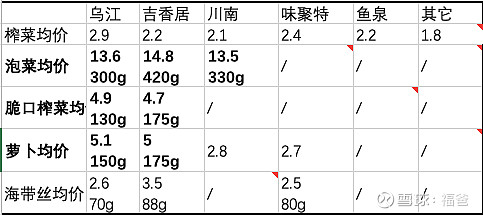

如下是各种产品的均价信息,注意某些产品的重量是不同的,具体我就不解读了。

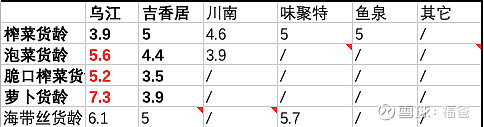

如下是各产品的货龄。

可以看到乌江小袋榨菜的日期虽然不太理想,但比其它品牌还是好一些。但泡菜、脆口、萝卜就不太好了,比对手都要差一些,再加上铺货率比对手要高一些,问题还是挺大的。

涪陵榨菜近几个月发布的一些投资者关系活动记录中说,他们会监测经销商的库存,6周是预警线,一般都低于这个预警线。但是现在与我在华北华中华东看到的大不一样,这个问题应该是分销不同环节,厂商 -> 经销商 -> 零售商 -> 消费者的周期错位造成的。我会在后面写一篇文章,将涪陵榨菜分别在7个调研城市的售价与货龄、反映的问题、涪陵整体的竞争优劣势、当前战略困境、过往高光的原因等,做一个全面的盘点。

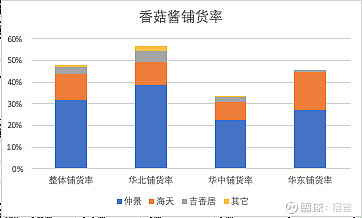

如下是香菇酱的铺货率

售价与货龄信息

以上的铺货率与货龄与线上销量情况,如京东和天猫超市是不一样的,主要是线上海天300g香菇酱的价格经常比仲景低或至少持平,而不是线下的高出15%左右,所以线上目前海天香菇酱销量是大于仲景的。相对售价不同,销量高低也就不同,这很好理解。

便利店渠道,仲景与海天的铺货率对比与整体观察的基本一致,不再单列,需要注意的是,在大卖场终端,主要是全国连锁大卖场相对区域连锁的,海天的份额有所上升。一些全国连锁的大卖场,如沃尔玛、家乐福给海天的铺货,比给仲景的铺货要大不少,或至少持平。

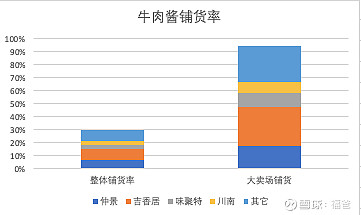

牛肉酱的铺货率

市场总体仍比较分散,吉香居的份额最大。

牛肉酱的售价与货龄

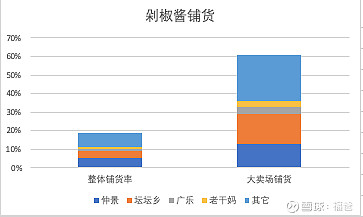

剁椒酱的铺货率

剁椒酱的售价与货龄

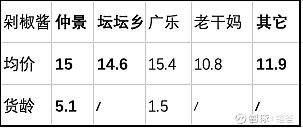

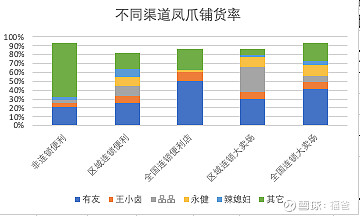

凤爪猪皮竹笋的铺货率

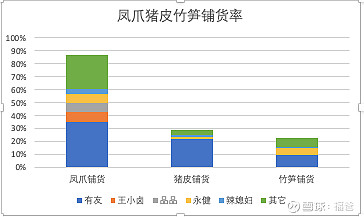

不同区域凤爪的铺货率

注意:其他地区有友相比其它小品牌(指杂牌或区域优势品牌,下同)凤爪优势很大,但在华中地区,两者的份额差不多,原因分析会在原料产地一节中展开。

凤爪的售价与货龄

注意:上面有友100/180g都是大包装的,而158g16.9元的里面都是独立小包装,品品基本是独立小包装,故后两者才是对应的。整体的定价高低顺序是王小卤(1.8倍有友)> 有友 > 品品、永健、辣媳妇(0.9倍有友上下)> 其它(大部分0.7~0.8倍有友)。

这里面最有看点的是王小卤,在定价如此之高的基础上,日期仍能不输其他品牌太多,可以他没有上市。

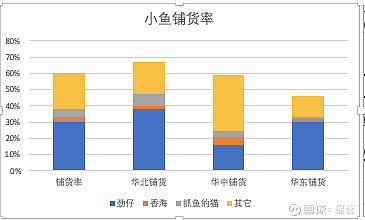

小鱼的铺货率

可以看到,劲仔小鱼在华北、华东的优势都较大,华中则明显弱势。实际上,不光这一次看的湖北武汉、襄阳两市,湖南我去过多次,劲仔也是比较弱势的,份额少于湖南区域品牌,定价基本一样,日期也不比别人新。原因一样放到原料产地一节。

小鱼的售价与货龄

另外便利店主要是卖散装小包鱼,劲仔的价格与其他品牌一样,都是一包12g 1~1.5元不等。

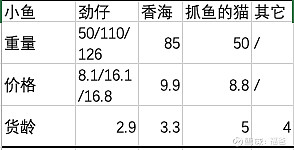

豆干的铺货率

豆干份额极其分散。原因我会放到规模优势一节来讲。

调研路上,明显感觉绝味的店比周黑鸭、久久丫多一些。基本繁华的商场附近,都有2-3家店,而其他大多只有1家左右。当然,武汉除外,毕竟是周黑鸭的主场。

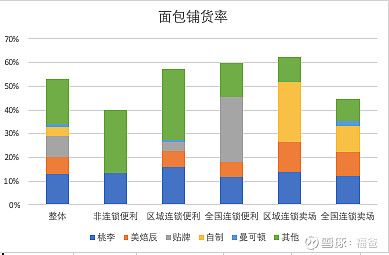

如下是面包的铺货率

可以看到桃李虽然相比美焙辰、曼可顿有优势,其他品牌面包份额大存在桃李扩张空间,但有两个不容小觑的对手:便利店贴牌面包、大卖场自制面包。为什么出现这种现象,我会在下文零售一节与规模优势一节分别展开。

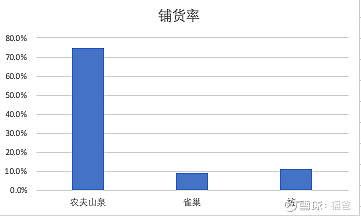

如下是仅仅农夫山泉、雀巢、统一在果味茶间的铺货对比,对应的产品是茶π、茶萃、小茗同学,这里的铺货率只考虑了他们的对比,没考虑其他任何竞品。我仅统计了北京和邯郸的12家店。

雀巢的定价一般与农夫差不多,或是后者的8/9折,货龄比后者老2~5月。统一则比农夫贵10-30%,货龄比后者老0.5~2.5月。

如下是郑州一处丹尼斯大卖场和扬州一处罗森统计的苏打气泡水情况,我没有找到屈臣氏和元气森林的,参照了别的地方后两者的价格加入该表格中,从左到右定价越来越低。

如下是北京、邯郸、郑州、扬州6家店运动纤维的情况

北京、邯郸、郑州、扬州的7点店(2处大卖场+5处便利店),复合果汁农夫山泉都是接近100%的铺货率。

收入

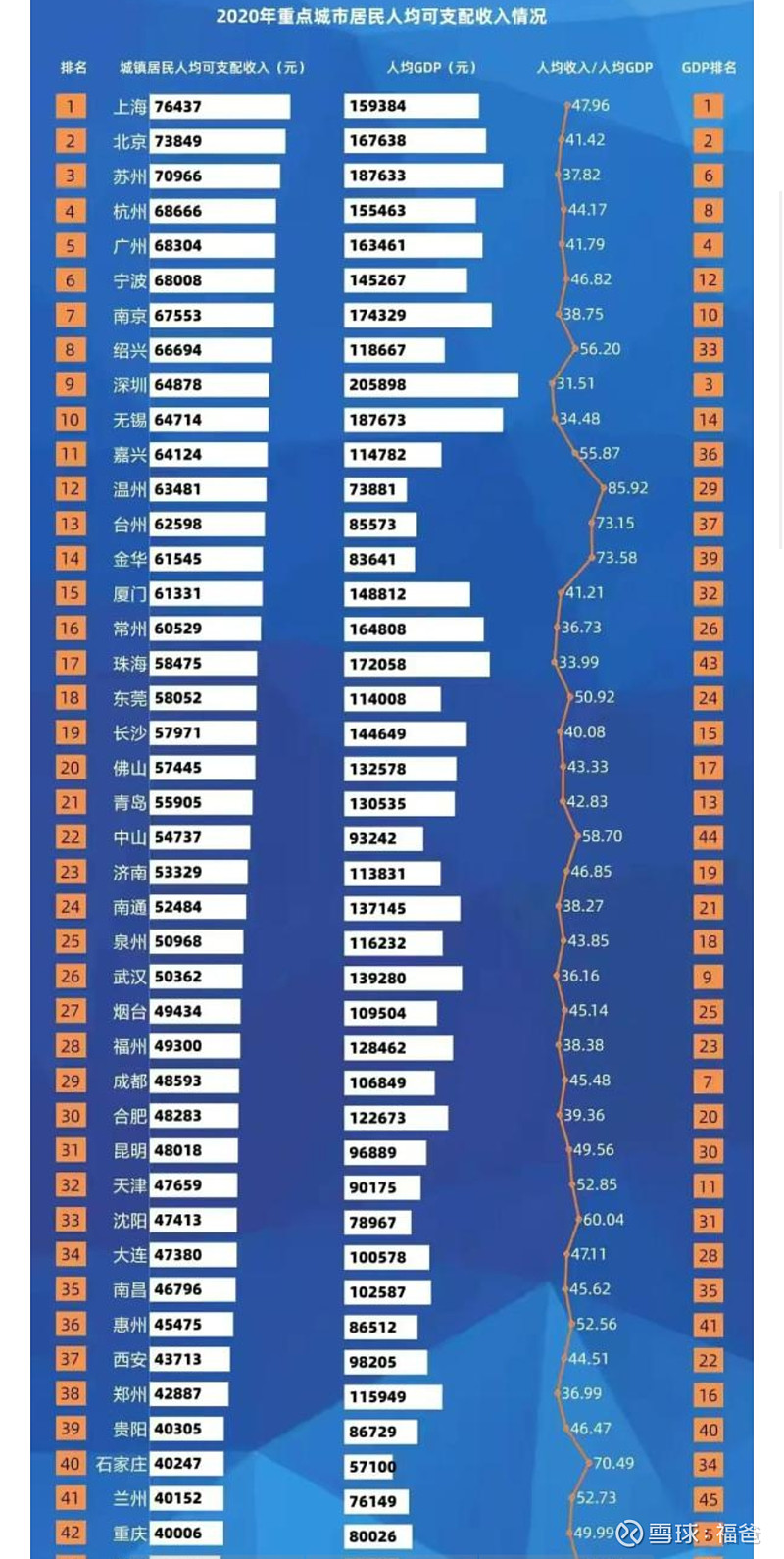

在网上查询国内城市收入排名,一般只能查到前50强的人均可支配收入,如下:

(上图是人均城镇可支配收入,高于人均可支配收入)

从这份数据就可以看出,人均gdp排名常常跟人均收入排名是错开的,收入排名前20的城市大部分都是华东或华南,他们的人均gdp很多甚至只有30-40名,华北华中西北很多城市正好相反。但人均收入排名就一定有效吗?

如下是我调研城市的人均收入与其所在省、区域相邻省的收入

我出发前选城市时,基本是每个区域选一个收入拔尖的,再选一个收入靠近省人均值且人口不低于500万的大市。

在扬州期间,我发现商品的价格较贵、日期却较新,接近上海(如乌江榨菜、有友100g凤爪),感觉打车价格接近武汉,早餐的价格也比较高。这与公布的扬州约上海一半人均收入、三线城市的定位不符。同样,郑州、武汉调研物的物价、货龄则与新一线城市不符,邯郸也与三线不符。在扬州打车期间我问了司机,说是扬州市收入不高,但是因为旅游城市,导致物价起来了。但是怎么解释榨菜也卖的跟上海一样新呢?难道旅游的人会这里买榨菜吗,显然与常识不符,毕竟一般人自己煮粥煮面条时,才会买品牌榨菜,饭馆都是自制或买散装的。

所以很可能是官方公布的收入都是平均数,实际中位数更有意义,武汉、郑州的平均收入虽然超过或跟扬州差不多,但是中位数未必超过扬州。毕竟那些城市中收入较高的人,未必能带来更多的大众消费。但是中位数数据基本只能找到部分新一线城市的。

我想起曾看到一个房产投资老手的话,说要看一个城市的物价和收入,一看打车二看菜价,所以研究了这7个城市出租车和滴滴快车的价格。

打车价证实了我的想法,从打车价格来说,上海北京一档、武汉扬州二档、襄阳三挡,郑州强三档,邯郸弱三挡。当然,我这里仅考虑收入物价这些消费因素,不考虑别的如医疗、教育、地铁、公园等公共资源。

从华北到华中、华东,我发现休闲零食如凤爪店鸭脖店、现制奶茶店明显多了起来,熟食店则少了。在扬州,定制西服、大一点看起来新潮的婚庆店较多,这些都说明,收入提升后,可选消费会明显起来,而且比收入提升更快 (参见《竞争战略》),大概是突破了消费门槛吧。

当然,上述都是我的推测,也仅是对当前的观察,以后随着京津冀一体化或其他宏观因素,可能也会发生大的变化。

零售

收入水平高低不同,也会影响零售的布局。我观察到便利店,有这么几种类型

服务好:进店自动播放的欢迎语或者有人给你说欢迎、空调开得很足、灯光明亮、货架布置整齐、货架间距足够不局促(远大于0.5米转身不会碰掉货物)、店员不会打扰你、自制鲜食,有些还有高脚凳和长桌,可供饮用和吃饭,有可租充电宝的小柜子等。

服务差:基本共性是无空调或空调不给力,进去人就热得受不了想走。其他如货架间距太小、摆放不整齐像2元店、灯光昏暗、杂牌商品太多,等等。

服务中等:一般空调还可以,但有上述的一两项毛病。

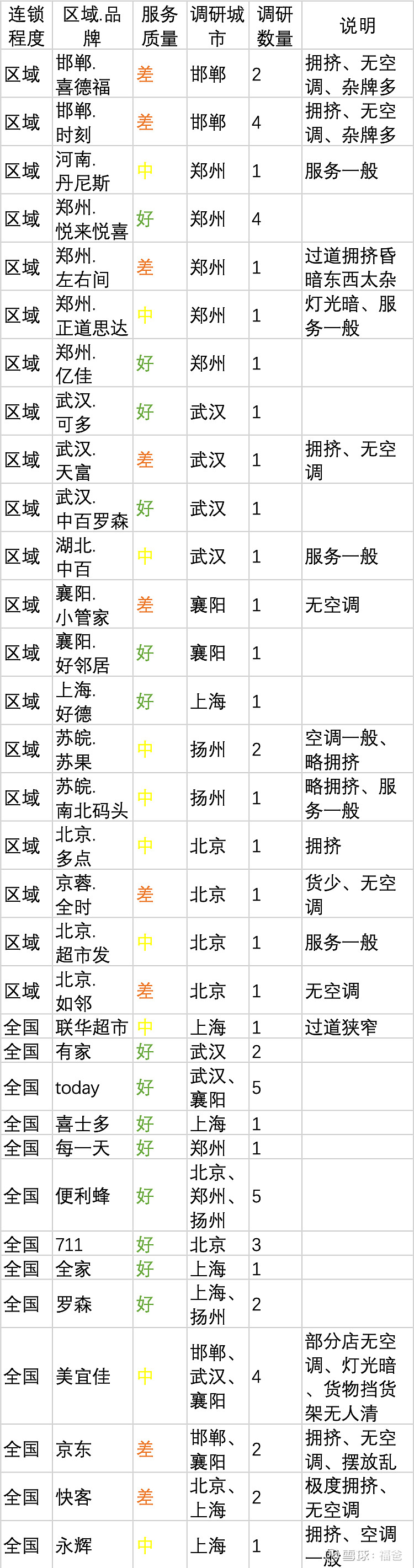

下面是我去的连锁便利店列表,非连锁便利店没统计,基本都是服务差的。

服务好的便利店风格是类似的,不好的则各有各的问题。当然以上问题,由于已经是2个半月前,可能有小部分我记错了,如有错记,请轻拍我!

我统计了下不同连锁程度便利店的服务质量。

可以看到,基本连锁程度与服务质量正相关,全国连锁基本都还可以,但美宜佳很多就一般、快客就更差了。区域连锁则比较分化,比如武汉的可多,基本感觉跟711差不多。但邯郸的时刻、喜德福、郑州的左右间、正道思达则比较一般了。

还有武汉的有家、today,原以为跟可多一样,也是武汉本地连锁,实际上省外很多城市都有大量开店了,所以我归类到了全国连锁。

思考一个问题,为什么便利店会这样分化呢?我觉得还是收入分化有关。比如我们小区外的家庭便利店,无糖可乐卖2.5元,而我前公司园区里的711、全家,都是卖3.5元。因为强劲的空调、更亮的灯光、人员的好服务,意味着用电用工成本会更高,宽阔的过道则意味着坪效比会降低,都需要更高定价来弥补,后者又需要周边人群更高的收入来支撑的。

观察城市与便利店服务等级的关系,也是大致支持以上观点的。

相对来说,华北->华中->华东,便利店的服务质量是越来越好的。

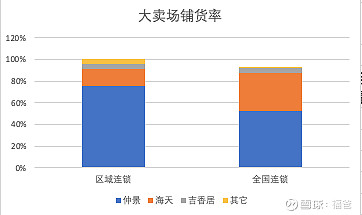

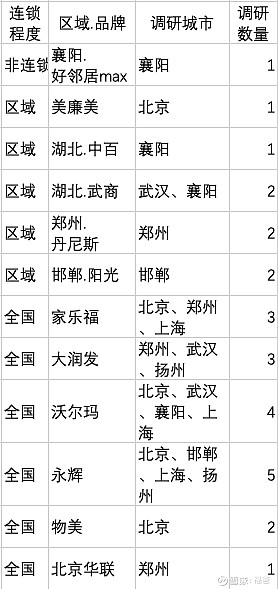

如下是我调研的大卖场列表

基本也是越往东,全国连锁的大卖场越多,区域连锁的越少。

如下是凤爪在不同渠道的铺货情况,基本也是越倾向区域连锁甚至全国连锁,其它小品牌比例越小,有友、王小卤的比例越高。

所以总的来说,连锁程度越高,越会采用全国优势品牌,而不是杂牌或地方性品牌。其实很好理解,毕竟全国连锁要全国开店,选做全国优势品牌做供应链,毕竟更方便一些。

我在之前的文章提出几个跟零售、铺货的问题,现在解答一下:

1 同一城市的不同零售品牌,铺货是一样的吗?

基本是一样的。所以我前期在几个城市看了一个品牌的多家店,基本做了无用功,还好后面不这么干了。

2 不同城市的同一超市品牌,对同一种产品,给各家的铺货比例是一样的吗?如果一样或不一样,又是出于什么考虑?

不一定。很多零售商会增加当地厂商的供应权重。如美宜佳在邯郸的一家店,劲仔铺货占70%,其他小品牌占30。而襄阳的一家美宜佳,则正好相反。

但沃尔玛各地的铺货基本完全一样,如凤爪都是有友、王小卤、永健这三家,铺货比也基本一样。我猜测这跟沃尔玛跟一般的零售商不一样,走的是批发模式有关,选择都是市场份额大的厂商,有实力跟沃尔玛的全国分销配合,也好管理。说到这儿想说句,我的感觉,逛别的大卖场,感觉就是店名不一样而已,而沃尔玛则明显不一样。很多东西比如软饮料,价格甚至比京东还便宜,货架间距也特别宽,购物篮也特别大,逛起来还是很惬意的。

零售连锁程度变化后,除了引起上述服务质量、不同品牌铺货比例的差异,还有一个非常重要的变化,就是后向一体化。后向一体化,即企业向自己的供应链扩张(前向一体化即向自己的客户扩张,如格力、美的、oppo、vivo、小米等自己开零售店即属此种),上文说到的,连锁程度越高,贴牌或自制的面包比例越高,就是后向一体化。毕竟,全国优势的品牌相对下游零售商来说,肯定也是要强势一些的,零售商能获得的利润分成应该也会少一些,找一些当地的厂家,指定产品的类型、口味,更低的成本获得相同的售价,肯定是对零售商很划得来的。所以想想桃李挺悲催的,非连锁便利店都爱采用杂牌面包,因为便宜,更能被他的目标人群接受。区域连锁便利店,采用桃李多一些了吧,可一旦连锁程度再高一点,又不跟你玩了。

但是,为什么仅仅是面包有这种普遍的后向一体化,而其它商品就比较少呢?还是放到下文规模优势一节集中讲述。

原材料与产地

为什么劲仔在其他区域的铺货都超过其他小品牌,但在华中区域正好相反?

为什么榨菜企业大部分在重庆、四川、浙江?

其实都跟原料产地有关。湖北号称千湖之省,这一点我在高铁上看到的也的确是如此,基本走不了多远就一片大湖。湖南北边有岳阳的洞庭湖,南边有郴州的东江湖,都是渔资源比较丰富的地方,实际上我调研路上看到的小鱼其它小品牌,也大多产自这些地方 。

根据公开的资料,重庆市丰都县的高家镇,至重庆巴南区木洞镇附近200公里长江沿岸地带,其中涪陵系中心主产区。生长特别好,收获的青菜头肉质肥厚、嫩脆、少筋、味优良。而浙江“余姚榨菜”是重庆上世纪80年代对口支援过去的项目。

所以,原材料影响了厂家的分布。厂家的区域又影响了不同品牌市场份额的分布。

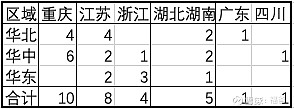

再比如上文我统计的,有友凤爪在华北、华东相比其他小品牌优势很大,但在华中与后者持平。如下是我看到并能查到的凤爪小品牌在各消费市场的分布情况。

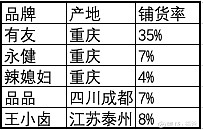

如下是大品牌的

综合来说,重庆品牌凤爪优势最大。单独再说小品牌的市场分布,还是可以看出一些道道。他们的分布可以用下面的形势图来表示

圆圈表示小品牌凤爪厂家的分布,箭头的长短对比可以看出各方的运输距离的差距,箭头的粗细对比则可看出厂商数的差异。重庆厂家到华北的运输距离是江苏厂家的2倍,故虽然重庆凤爪小品牌厂家较多,但因为运输距离的劣势,与江浙厂家在华北势均力敌。到华中则双方距离差不多,前者就明显压过后者了。华东属于江浙厂家的主场,另当别论。

关于运输成本,还可以有更具体的分析。看看下面仲景与海天香菇酱售价的对比。

厂家在河南南阳的仲景(南边紧邻湖北襄阳),在华北最便宜,在华东最贵,而深处广东佛山的海天,则在华中最便宜,华北最贵。他们不同地区间的差价,不超过10%。但是我观察一些软饮料,华中产地自销与运到华北卖,且在同一大品牌大卖场里,能相差20-30%。我想,这些应该与售价与体积的比例有关。一瓶200多克的瓶装调味料,一般在10-20元之间,而体积略小一些的纸盒装饮料,一般在2-3元之间,略大一些的500ml瓶装,大多在3-6元之间。同样的交通工具体积是一定的,有同样的绝对运输成本,由于商品本身价格更高,附加到每一元调味料上的相对运输成本上升,显然比软饮料小的多。所以海天、厨邦、仲景都可以靠一地建厂,供应全国。而软饮料企业很多要全国各地建厂,例如农夫山泉。貌似唯一的例外是可口可乐,想出了灌装厂、浓缩液厂分离这种方式,来减少运输成本。

口味

我统计了调研路上看到小品牌凤爪,其企业的分布,10家是重庆,12家在江浙,1家在广东,5家在湖北湖南。包装凤爪大部分都是泡椒味的,我之前尝过,都是非常辣的。所以有这么多在重庆和两湖,也就不难理解了,这些地区的人能吃辣嘛,消费市场更大。至于江浙有这么多,猜测是收入有关,毕竟收入越高,可选消费更多,也会带来消费市场更高。

西南的云贵川渝和华中的湖北、湖南、江西爱吃辣,而华东地区则偏清淡了。这是我在扬州一家面馆拍到的,颜色如此清淡的榨菜和腌黄瓜,如果到了湖南,恐怕要被掀桌子了。湖南饭馆的小菜,颜色最浅的也是腌酸豇豆那种。

所以我观察到,仲景在华东地区的辣味香菇酱,都比非辣味的要旧不少。如下是上海的

如下是扬州的

所以,口味更丰富的品牌,比口味更单一的,成长空间会大得多。当然,管理成本和风险也要高一些。

另外,邯郸比湖北的襄阳、武汉,离仲景产地南阳更远,收入也不如后两者(高收入地区有利于高定价产品的份额),但是铺货却胜过后者,为何?

湖北零售端看到的豆豉酱、辣椒酱、剁椒酱更多,对香菇酱等其他品牌,可能会产生替代效果。喜欢吃豆豉酱、剁椒酱,应该也是口味影响吧。

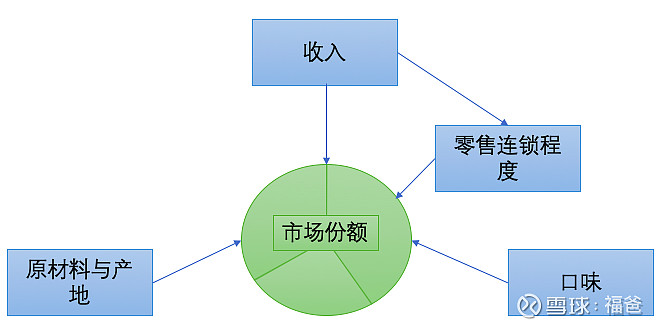

消费影响因素综合

收入、零售连锁程度、原材料产地、口味几大影响消费的因素,可总结如下图:

规模效应

为什么很多零售企业后向一体化(售卖贴牌产品以代替供应商)时,会选择面包、每日坚果这些,而凤爪我只观察到永辉有,小鱼只观察到便利蜂有,榨菜也就沃尔玛有呢?

为什么豆干份额如此分散,即使十几年前就到处都有的品牌好巴食,也只获取了不到5%的铺货率呢?

《竞争战略》总结了份额分散行业的特点,就是进入壁垒不高、缺乏经验曲线等,我觉得这话还不够直白,简单来说生产太简单了,原材料太容易获取了,门槛低导致厂家太分散。除了导致份额分散,还因为加工简单附加值低,毛利率也低,营业成本中原材料占比太高,厂房、生产线等固定资产折旧分摊到产品中的单位固定成本太低,销量上升后的边际收益增长不大。

综合结论

农夫的优势很大,主要是分销、营销、研发都有规模优势,5-6元的新式果味茶替代3元带的传统红茶绿茶是必然的,各种复合果汁或鲜果汁也有看点,功能饮料值得关注,气泡水恐怕很快由蓝海变成红海,巨头已纷纷进入。植物奶空间还很大,目前渗透率不高。

仲景优势空间都有。

休闲零食赛道错过会非常可惜,但要注意标的是否有竞争优势:如加工是否过于简单,有没有成本优势,有没有品牌溢价,品质或口味是否突出,有没有成瘾性。可能发展空间与竞争优势难以兼得,需要权衡,比如再投多个小标的,分散单家不及预期的风险。

桃李的未来很难说,品牌面包的空间有,但门槛太低了。

如果做实业投资,选择一个有实力的零售商和人流量不错的地址去做加盟,前景还是很看好的,但最好是人口比较多、房租不太高、连锁便利渗透不足的城市。

最后

调研之路还是很苦很累的。

调研前:我权衡收入、人口等因素来选取调研城市,根据该市各区人口、地图中早晚高峰拥堵点、地铁换乘站、连锁便利店发展情况等选取调研社区与零售终端,几易其稿。

调研路上:有几次在大卖场看久了,饿的发晕差点没倒下,后来我准备了好多巧克力,几乎一看见促销就买,这些巧克力到前两天才吃完。有时候走在路上,都自我怀疑,找这份罪受是否有意义。

调研后:数据的录入与统计,无数次想放弃,老婆一下班回来就吐槽我整天坐电脑那儿,只顾录数据也不管孩子。

总的来说,半个月调研准备,半个多月实地调研,2个多月录数据、学习参考战略管理经典著作《竞争战略》、统计并分析背后原因。录入了1855条数据,每条约15列数据,制作了43个统计表格,思考了20多个需要分析的问题,花了两天时间完成这篇文章。

虽然累点苦点,收获巨大。首先是避开了剩余一半榨菜股的大雷(前一半靠《周期》和《投资最重要的事》避开),其次是对香菇酱、休闲零食的发展空间,相关行业企业间的优劣势,快消品与连锁零售商相爱相杀的关系,都有了直观的认识。调研计划发出时,有人质疑这不过是图个热闹,找一个经销商,就可以聊个大概。其实这对于海天、农夫山泉这种渗透到每一个角落的、定价又适合大众收入水平的,差不多是他说的那样。但对于任性涨价的榨菜、扩张中的仲景、劲仔、有友、桃李等未必如此。毕竟邯郸的经销商怎么可能了解扬州市场的榨菜销售情况,郑州的仲景经销商怎么了解武汉的铺货与竞品情况。

当然,这次的调研仍然有许多优化之处。以后应该不会再使用这样琐碎细节、工作量巨大的数据采集、录入方式,目前想好了一个简化版录入方式,留待以后验证。对于调研结果、成因分析质疑的,欢迎理性批判及补充。

古人云,读万卷书,行万里路。这一年多来,看书和实地调研的收获,更印证了这句话真是至理名言。我不会停下探索的脚步,路漫漫而修远兮,吾将上下而求索!

郑重说明:本文所有数据,仅为个人调研与思考记录,不对任何人的投资构成建议,本人随时会因新的调研结果或知识结构进化,推翻之前结论。