对于CN这样一个以中高端制造业为发展战略的国家来说,充沛、廉价、稳定的电力供应是长期发展的必需品。同时,降低发电对不可再生能源(如煤炭、天然气、铀235等)的消耗也是必然趋势。

——电力的需求侧

CN正朝着更高 科技附加值的方向转型,对电力的需求将持续增长。特别是像半导体制造这样的高科技产业,电力消耗巨大。例如,台积电一家公司就消耗了台湾8%的电力。尽管电费在其成本中的占比不高,但稳定的电力供应对于保证生产过程的连续性和产品质量至关重要。廉价的沙子,经过一系列的加工制造,成为昂贵的芯片,说明了其价值增加的厚度。

随着CN制造业向更高端领域发展,高端装备制造、铜铝加工、新能源(汽车、电池、光伏风电)等行业对电力的需求将会显著增加。如果CN能够在尖端科技制造业取得突破,那电力需求的增长将是长期的。

——电力的供给侧

提高绿电的发电总量和比例,降低对不可再生能源的依赖,增强电网的稳定性是供给侧的关键目标。鉴于CN的资源在未来长期依赖进口,从能源安全的角度来看,提高可再生能源的发电占比是必然的。水电、风电、光伏,按成本和电能质量依次排列,核电另算。

水电的发电成本低,出力稳定可调节,水电站的设备生命周期长,作为优质电源在A股享受了高估值溢价。风电的出力只跟风速有关,日内的波动性相对(光伏)较小;光伏则是昼发夜停,对储能和调节的需求很高,这带来了高昂的额外成本。

未来的电源增长空间:水电已经没有待开发资源,现有水电站可能有一些改进优化空间。火电的主线将更多地扮演辅助角色,低碳化和发电效率提升、用于调节电网频率以及提供备用容量,支持风光等间歇性能源的并网,但是其总装机容量占比会持续降低。

风光的装机容量会有很大的提升空间,风电的未来ROE要优于光伏的ROE,集中送出的大基地资产的IRR是高于分布式的,海上风电的资产规模和质量优于陆上风电。

目前,发电企业争取绿电资源,需要用火电(或者配储能)作为调节资源作为交换条件。

——投资的角度

火电虽然有了容量电价作为收入保底,但其要为CN的电力发展战略做支撑,支持更多的绿电上网。而且,煤炭企业在碳中和战略目标下,选择的是减产控价,煤炭的价格可能会略微降低,但下跌空间不会很大。相应的~火电的发电量增长受限,成本(煤炭)降低空间有限,那么火电资产ROE也不会很高。

绿电中风电资产较好。优选有大基地集中送出的、大规模海上风电的、有小改大的、有火电作为调节支撑的。纯的风+光、火+光、纯抽蓄的资产都不行。比较好是火+风光(前提是火电资产收益率稳住,然后风光来提供增量),或者有集团火电支持的风电企业。

风力发电机的LCOE,随着技术进步在持续降低(发电效率提升,单机容量提升,单位容量的施工成本降低)。并且21年之后,陆上风电已经平价无补贴上网,海上风电在22年平价上网。

过去绿电企业有大量拖欠的应收补贴欠款(资金有时间成本,拖欠给付实际上降低了资回报率),在平价上网的时代,此问题不再。

风电资产的看点是2个:1、ROE的提高;2、资产规模(优质装机容量)的快速增长。

——电力需求侧的风险

电力企业的收入,全部来自于需求侧的消费总量和支付能力(因为电力不存在库存)。

电力消费总量在将来会不会持续增长?有多大的增长空间?哪种电源会拿到最大的蛋糕?

电价是否有增长的空间?电力市场的逐步推广之后,在竞价竞量的要求下,各种电源的电价和电量如何变化?这些问题需要事实和数据的逐步验证。

电价长时间难有大的提升,因为电价在CN的经济战略中,是全社会的平均成本。发电成本最低的是水电,风电的综合成本也可,火电的发电成本降低空间有限,核电另说。电量增长空间最大的是绿电,以风电为优,有大基地资产,在经济发达地区有开发计划的为优选。

————————————————————————————————

$龙源电力(00916)$ $国电电力(SH600795)$ $中国核电(SH601985)$

截至2023年底,全国全口径火电装机容量13.9亿千瓦。其中煤电11.6亿千瓦,同比增长3.4%,占总发电装机容量的比重为39.9%,首次降至40%以下,同比降低4.0%。

水电装机容量4.2亿千瓦(常规水电3.7亿千瓦,抽水蓄能5094万千瓦)。

全国并网风电和太阳能发电合计装机容量为10.5亿千瓦,同比增长38.6%,占总装机容量比重为36.0%,同比提高6.4个百分点,其中,并网风电4.4亿千瓦(陆上4.0亿千瓦、海上3729万千瓦);并网太阳能发电6.1亿千瓦(集中式3.5亿千瓦,分布式2.5亿千瓦),户用光伏规模突破1亿千瓦、覆盖农户500多万。核电装机容量5691万千瓦。

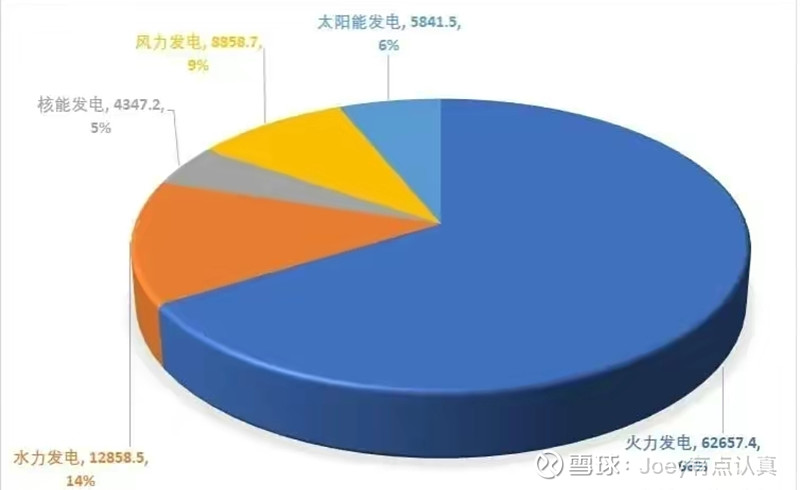

——下图是上网电量的占比,可以发现光伏的发电量/装机容量是最低的。