作者公众号 言海语冰录

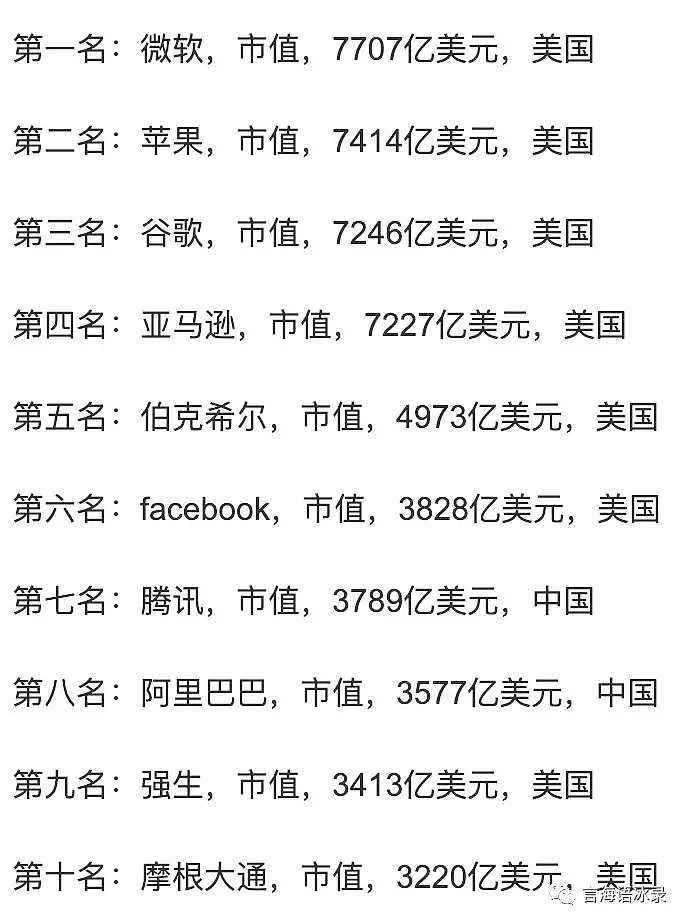

如果看过之前写的《世界对订阅模式的迷恋》,一定会SaaS这种新物种有所了解。软件行业正如霍洛维茨所说的“Software Is Eating the World”一样,正在逐渐吞噬世界。2018年世界前十大公司排名,高科技企业已经占据7席,其中纯软件企业6家(互联网本质上就是一种软件产品),而苹果可以算半家软件公司。

和这些动辄几千亿市值的公司相比,Altassian这家市值200多亿的澳大利亚公司不太显眼,但这家公司在业务绝对算得上极其优秀,无论多苛刻的分析师都没法否认它都可以被当作好公司的模板。同时,这样优秀的公司也自然是“好货不便宜”,已经从估值角度看贵的有些离谱,这也成为了投资者最大的风险。

Altassian的主要业务是提供面向企业业务流程的协同办公产品,这描述和公司的名字一样拗口。说人话就是给卖一些辅助软件给软件公司,公司股票代码TEAM基本能反应出产品的主要优势:促进团队合作和知识共享。

如果你们一家软件公司工作,大概率会听说过Altassian的两个主打产品Jira和Confluence,前者是一个项目管理和任务跟踪的工具,后者是一个文档共享平台。如果一家软件工作没有在使用Jira,大概率是两类公司:一种是特别大型且优秀的软件公司,大到公司有钱有团队去管理一套内部开发的类似工具;另外一种就是特别低端的公司,毕竟现如今用excel管理项目的公司还是很多的。

几天前安全届的一条新闻是“Jira错误配置问题导致NASA内部敏感信息泄露”,从新闻里不难得知连NASA这种严谨的机构都在使用Jira,而导致敏感信息漏洞的也并未安全漏洞,而是管理员对Jira权限里“Everyone”这一词的理解。

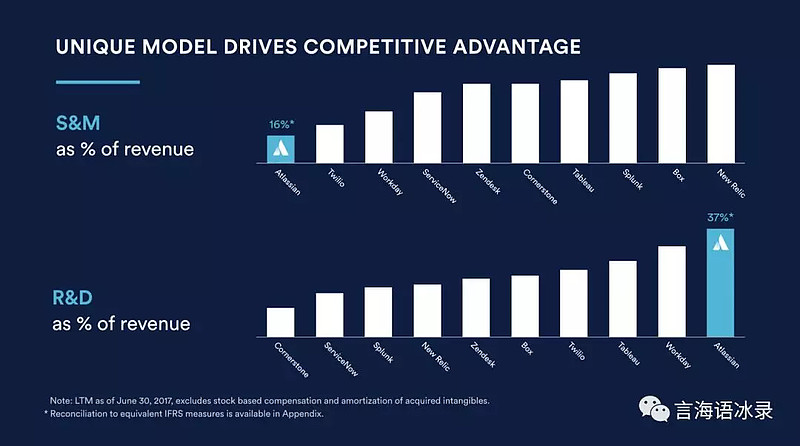

如果没有体会过开发流程的痛点,也没有使用过Jira和Confluence,可能很难理解这套系统的粘度。Jira的License是按使用用户数收费的,价格在业内属于非常便宜,一旦用户使用上其系统,再把文档和历史数据向别的系统的迁移的难度非常大。正是因为如此,Altassian是一家没有销售人员的异类公司,如下图所示,Altassian保持着业内比例最低的销售和营销费用,形成对比的是投入研发的投入是行业内最高的。

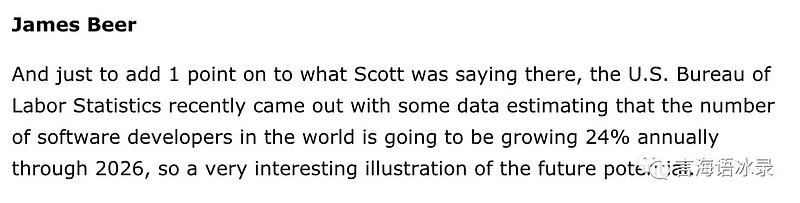

这样的良性循环带来了优秀的产品,公司客户数量再17年还只有6万多家,而今短短两年已经翻倍到13万多家。比客户数量更重要的是刚才提到过的,公司是按使用用户数量收费的,如果Altassian的客户发展壮大了,人员规模增长也会带来销售额的显著提升,实际上这就是在押注软件行业本身。在昨天的earning call上Altassian高管提到了他们内部都会给客户做一个规模评估,预测客户未来有个可能达到什么规模,员工会到达多少,而且CFO还提到到了一个数据:美国劳工统计局预测从现在到2026年,程序员数量将会以每年24%的年化速度增长(也就是说2026年程序员数量是现在的3.6倍)。相信Altassian是站在风口无疑了。

管理层公司运营上基本追求所谓的飞轮模式,就是靠Jira和Confluence吸引客户,再开发或者收购其他产品轮番搭售,Altassian基本属于躺着就能把钱赚了的公司,作为一个还是发展阶段的公司,公司不仅能在各种会计准则下都实现稳定盈利,而且还可以有稳定的自由现金流。钱多了自然会想收购,公司收购的路子就是买了产品后,把它集成进Jira和Confluence的生态链。新产品有成功也有失败,比如收购来的Hipchat就运作的不太好。尽管收购Hipchat的方向是对的,而且Hipchat火的时候它的竞争对手Slack还没火,但是现在Slack才是风口浪尖上的办公IM工具。面对这种容易看走眼的问题,现在Altassian已经搞出了一个平台叫Marketplace,各种产品都可以基于Jira和Confluence开发插件,目前已经有创业公司就是专门基于Marketplace开发工具了。

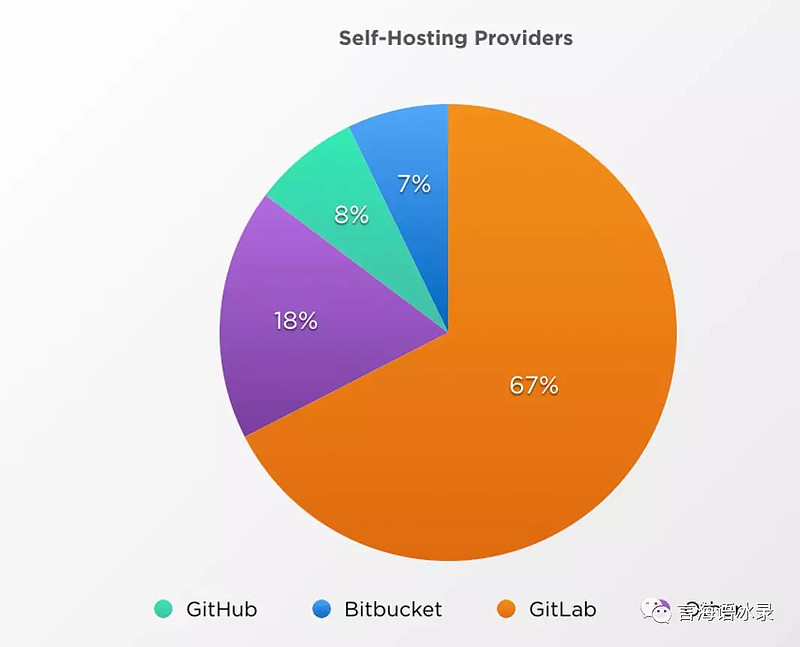

当然公司收购成功的案例也不少,像2015年买的BitBucket就堪称神来之笔。BitBucket是一个代码仓库,直接竞争对手就是GitLab和GitHub,并称Git三剑客。根据GitLab官网的数据,Git自托管BitBucket和GitHub的市场份额大体的类似的(尽管个人市场Github是绝对老大,但带来利润的主要还是自托管市场),而GitHub去年刚刚被微软以75亿美金收购,也算是对Git托管仓库的背书。所以看看Altassian官网上的产品介绍,Jira,Confluence和BitBucket列在三个产品线最前面,属于主打产品。

说了公司半天怎么怎么好似乎没有缺点,而没有缺点这事儿在投资上就是最大的缺点。因为大家对一家公司看法太一致,使公司得万千宠爱于一身,估值往往也高的离谱。Altassian这公司我个人是买了且一直持有的,但每次和别人说这公司我都建议不了解状况千万别买,从历史上看超高估值的公司往往在中期看股价表现不好。

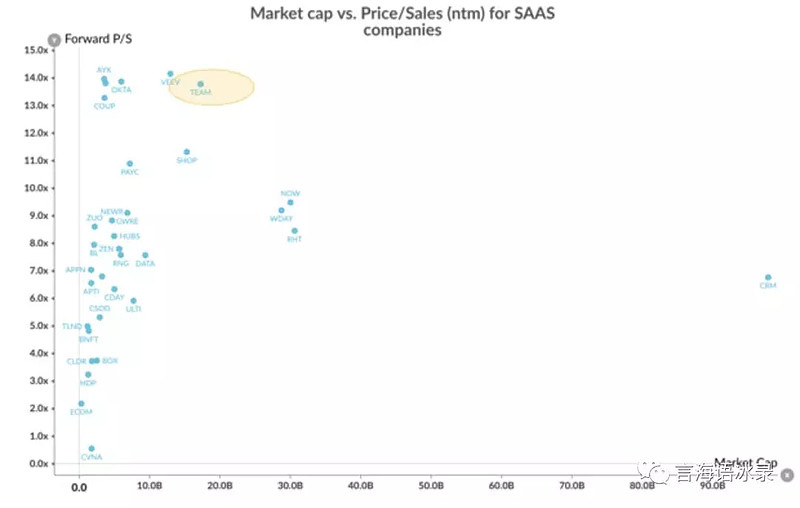

公司的估值大概在什么水平呢。一般谈公司估值都会用市盈率PE和企业价值倍数(EV/ebitda),但谈到Altassian的文章一般都会用PS(price/sales),公司的ps大概在18倍左右,forword ps也有15倍,基本这个估值,是公司只有完美表现才能支撑的,稍有差池基本就会被打回原形。下图是一张forwad PS和公司市值的对应表,这图上列的公司都是SaaS类公司,每一家都可能代表着一个新的行业模式(例如Shopify,Workday,Okta),也就是说他们都是好公司,但好公司的PS也基本都会在9倍以下,Altassian的15倍PS,足以印证了好货不便宜的道理。

几天前Altassian刚刚公布的了最新一季的业绩,再次超出预期,再次收购了两家公司,一家叫Opsgenie是面向devops市场的,另一家是做插件的公司Bulter。公布业绩后周五Altassian股价创下历史新高第一次到达100美元,紧接着就是一通跌。这基本上就可能会是公司未来股价的一个缩影,公司再怎么超预期也不能让投资人满意,被一家大公司收购可能才是Altassian最佳的归宿。