| 发布于: | 雪球 | 回复:12 | 喜欢:2 |

这个需要辩证的看问题。中国远洋,同气连枝。财务公司需要承担的责任很多,比如结售汇、关联交易的结算、兄弟公司的融资担保、还有中远有个自保业务等。这些都因为有了财务公司而降低了成本,如果这些都让子公司去弄,成本都会抬升。

海控还是中远的大股东,如果把它当成是一笔投资,并且附带投资借款,目前这笔投资收益不高,也许大家会感受点?

我仔细想想,如果我投资海控,能够接受东方海外这个孙子占便宜,那为何不能接受其它兄弟公司占便宜呢?(海发现金流好,就是造箱子的钱预付了呀,同样海控租赁的船,海发还是很给力的)

未来应该要关注的事情是,随着运费的提升,造箱和租赁成本都会提升的情况下,究竟该设置多少金额上限给大股东是比较合理的。这个是争议的焦点,不能通盘否定。

还有就是财务公司可以要更多的钱,但是得提高盈利能力。随着运价上涨,货代公司承担给中小客户垫资压力很大,那财务公司可以做供应链金融这块业务,赚小贷公司的钱,那海控作为股东不是很开心吗?

这个我不知道。说实在,没看出大的差别。如果非要说的话,还是海外和海运集运的定位不同导致战略差异呀。

东方海外八成收入是亚欧美澳航线,这不就是白人消费,黄种人加工贸易的世界格局嘛。

但是海控和马士基一样全球布局,让自己更稳定,未来第三世界国家发达了呢?这个就想想吧,毕竟国家责任的担当问题了。

另外港口共享,海控付给海外的港口费用选低于海外付给海控的港口费用。那排队优先级大家都一样,海外肯定占便宜呀。

现在狗子恶心的地方就是钱这么多没分,估值还比海外便宜,NND。

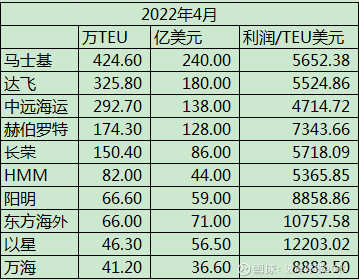

我来回答你这个问题。国际贸易单箱收入,海控和东方差不多。

区别在于,海控20%运力做内贸,这个挣不了。然后海控大西洋航线占比也有11%运力,这条航线返航空载率高。东方海外的在这条航线运力占比就很低很低,内贸更是不做。

再加上东方海外的税少,息税前不显眼,扣税后完全不一样。所以单论分红和营利性,一定选海外的。我觉得你大仓位在那是正确的。

我是反过来,小仓位在东方。主要是觉得现金流海控好,但越拿越郁闷。

海控的问题根源还在于分红政策,大股东如果长期想占着750亿通过财务公司给其他子公司输血的话,这个会特别恶心,估值上会有折价的。海外较之海控现在的价格也没溢价多少,转不吃亏

东方海外比海控h现约溢价约20%,加上利得税多28-20%=8%,共约28%.

税我也从来没深挖过,我大概看了东方海外10多份年报,感觉就是它调剂能力很强。年景不好或者一般的时候,税前和税后差距就10多个点,年景好的时候,差距就5个点以内。感觉香港那边真的是政策很优惠。所以看完后就转了20%的H去了海外。不过现在差价大了,懒得转