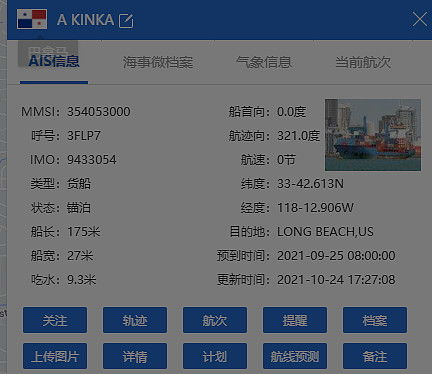

阿里租的散改集货轮A KINKA的悲剧还在继续

反正至少在长滩停了一个月了……在门口都蹭了这么久,还是没能进去……

期间目送了海控、东方海外的船只不停入港停泊、卸货

很多人担心新船下水会造成2023年行业竞争加剧,海运费下降。目前看来制约海运费的关键瓶颈根本不是运力。海控在多次投资者交流会上一直宣传:运力是过剩的

既然运力是过剩的,那什么是稀缺的?

看看长滩这堵得一锅粥的样子

港口和码头才是稀缺的

班轮到港能及时入泊位卸货才能形成有效运力

像阿里A KINKA在港口外排队,停了超过一个月。这样的运力简直是垃圾运力,不外乎将原来的货物从出发港堆积改转移到目的地港外堆积。

高额的日租金就不提了,排队时间越久,货主离违约赔偿的期限越近……这简直是灾难性双重损失。

类似阿里这样散改集或者新下水的运力再多,但无法确保船期和靠港卸货时间,显然是无效运力。

现在终于明白船公司为啥不猛下新船订单扩运力了?

马士基不傻,人家不造新船明白船根本不缺,缺的是港口码头。

现有的订单也是替换老旧船只及满足能耗标准。

话说新玩家一上来就想搭车蹭便宜?老玩家在这行投了多少时间、金钱、精力、人情、背后交易才拿下的港口和码头,你新玩家一上来就想蹭吃蹭喝?想得美

阿里A KINKA在长滩外港罚站,负面典型让货主和新玩家围观

现在三大联盟弄不好还希望新玩家造更多的船下水,加剧堵港。越堵港,有自有港口和码头的船公司越有优势。

三大联盟船期更有保证,换你是货主,你选谁?

新玩家发现玩不转,转身卖船,三大联盟廉价入手……画面太美……

当然了,阿里之类的新玩家也可以选择去收购港口收购码头。加油!祝你好运。

最后重温一下,海控的专属壁垒。别再提运力了,运力不缺,缺的是这些——

中远海控主要通过中远海运港口从事集装箱和散杂货码头的装卸和堆存业务。中远海运港口的码头组合遍布中国沿海的五大港口群、欧洲、南美洲、中东、东南亚及地中海等主要海外枢纽港。截至2020 年 12 月 31 日,中远海运港口在全球 36 个港口营运及管理 357 个泊位,其中 210 个为集装箱泊位,总年处理量达约 1.18 亿标准箱。中远海运港口致力在全球打造有意义的控股网络从而为客户提供于成本、服务及协同等各方面具有联动效应的完善网络。

截至 2020 年底,公司经营的集装箱船队规模为 536 艘、3,073,684 标准箱,较 2019 年底增长3.6%,运力规模继续位列全球第三;中远海运港口在全球 36 个港口经营 210 个集装箱泊位,总设计年处理能力达到 1.36 亿标准箱。

$东方海外国际(00316)$ $中远海控(01919)$ $中远海控(SH601919)$ @top_gun888 @红领巾传奇 @Bigpendan @老牛骨头 @张平原 @加斯菲欧德 @王勇51