$招商南油(SH601975)$ $盛航股份(SZ001205)$ $招商轮船(SH601872)$

本周,在东方,我们讨论了为什么在俄罗斯远东地区运营的船队不太可能面临限制,我们研究了中国国内强劲的流量以及这对油轮意味着什么。在西方,我们调查了为什么TD19在Sidi Kerir的出口量很大的情况下未能点燃。在清洁方面,我们探讨了为什么俄罗斯柴油的运输距离更短。

网页链接{玛丽·梅尔顿(Mary Melton})

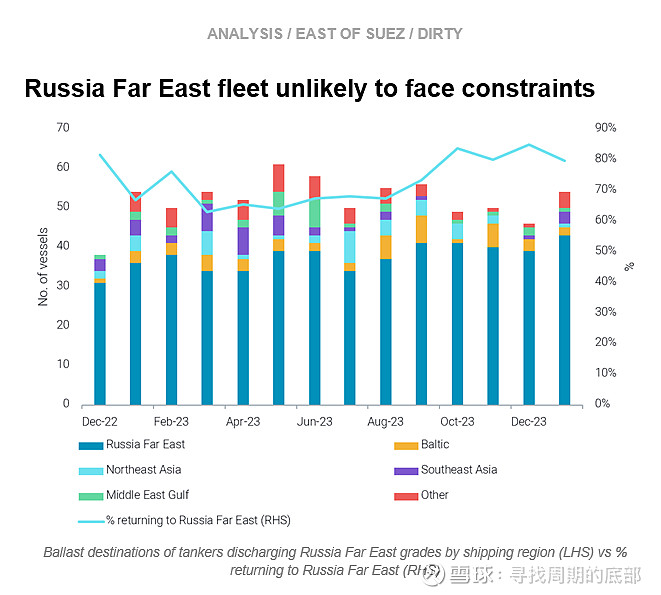

由于实体制裁,1月份索科尔运往印度的货物中断,导致接受货物付款的问题。在此之前,从2023年11月下旬开始,俄罗斯远东等级(ESPO混合、索科尔和萨哈林混合)在吨英里需求方面失去了对印度的市场份额。2023 年 1 月至 11 月,俄罗斯远东地区对印度的平均吨英里份额为 43%,而在 12 月 23 日至 1 月 24 日,这一份额降至 19%。目前,俄罗斯远东地区绝大多数都在中国。

在检查卸载俄罗斯远东等级的油轮的压载目的地时,大多数船只会立即返回俄罗斯远东地区再次装载。这表明,在俄罗斯远东到中国航线上使用的船队基本上是隔离的,不会受到更严格的制裁执行的影响。

此外,欧盟运营商的参与相对较少(占自 2022 年 12 月以来装货的所有油轮的 11%),而俄罗斯、中国和低税收主权相关运营商的参与度很高 (65%)表明,我们观察到的船舶退出贸易的模式与运载乌拉尔的船队相同,不适用于俄罗斯远东地区。

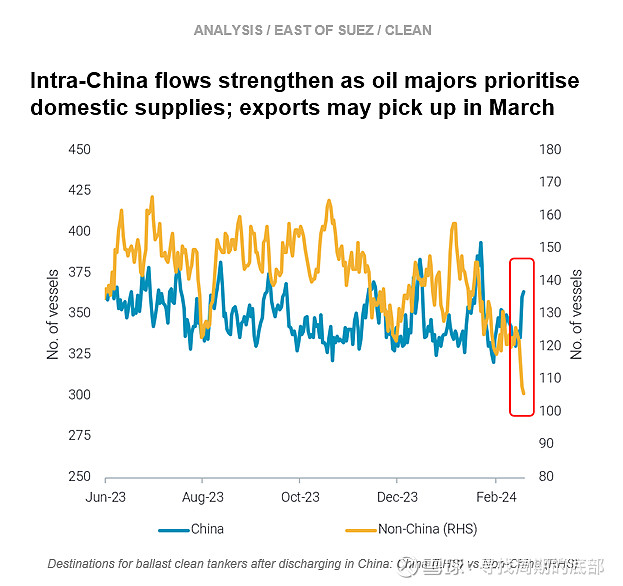

今年2月,中国国内CPP流量显著上升,这是对中国炼油商加强燃料生产和优先安排国内供应以满足春节高峰期间增加的旅行需求的直接反应。

这不仅体现在装载数据上,也体现在压载清洁油轮的目的地。在中国卸货后,越来越多的船舶选择在中国海域内停泊,这可能导致东北亚的船舶供应量增加,并降低该地区的MR运费(TC7、TC10、TC11)。

随着旅游旺季在3月初结束,以及最近清洁燃料出口利润率的显著改善,中国炼油商可能会在3月份增加出口。可能预料到这一点,越来越多的船只从其他地方向中国压载(环比增长25%),提振了船舶供应。

地中海的阿芙拉型和苏伊士型油轮供应量相对较高。对于苏伊士型油轮来说尤其值得注意,它们在欧洲卸货后选择留在地中海或西北欧,而不是前往WAf或美洲东海岸,那里的高船舶供应继续拖累运价。

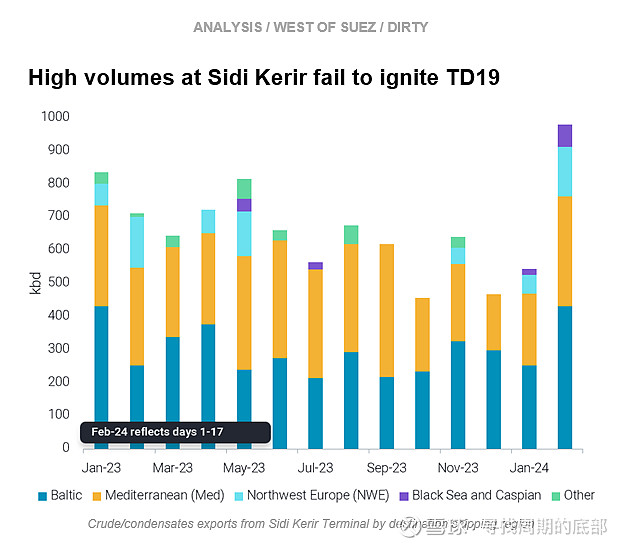

留在地中海有明确的动机。在Sharara油田重新开放后,利比亚Zawia码头的出口恢复应该会支持阿芙拉型油田的就业。此外,沙特阿拉伯在 1 月至 2 月期间增加了对延布的出口,这使得对 WoS 的出口能够同时避开 Bab-el-Mandeb。然后,这些体积在Ain Sukhna排放,并通过SUMED管道进入地中海。在Sidi Kerir重新装载这些卷通常是由阿芙拉型油轮,但我们的数据表明,这些卷的苏伊士型油轮装载量也有所增加。

与苏伊士型油轮的竞争可能解释了为什么尽管西迪克里尔的出口量环比增长了80%(2月1日至17日),但跨地中海阿芙拉型船的运费(TD19)并没有上涨太多。然而,由于运营商热衷于避免Bab-el-Mandeb过境和长时间改道,地中海阿芙拉型油的需求可能会继续受益于Sidi Kerir的高出口。

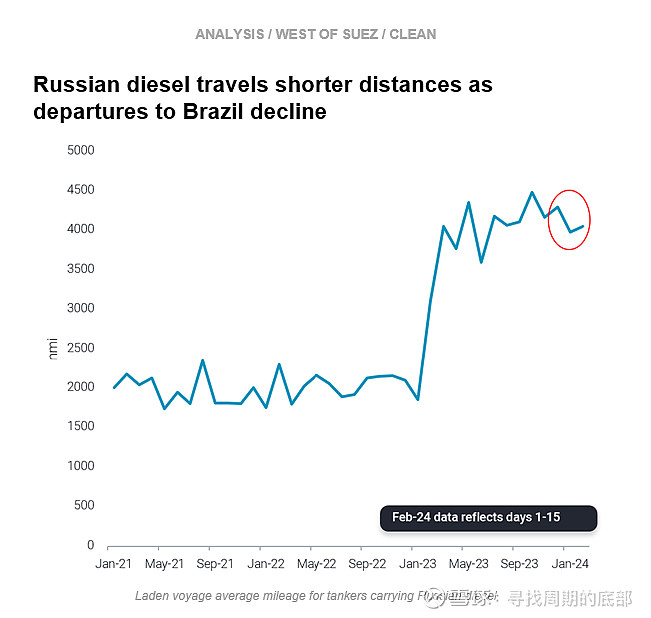

与 2023 年 12 月相比,1 月和 2 月运载俄罗斯柴油的油轮的平均里程下降了约 7%。这主要是由于对巴西的MEG原产柴油出口增加,以及1月份俄罗斯对巴西的柴油出口急剧下降,环比下降48%。俄罗斯对巴西的出口在2月上半年有所增加,但与23年12月相比仍下降了35%。

与此同时,俄罗斯对地中海的柴油出口在1月份环比增长了25%,而这些旅程的相对较短的距离导致了航行里程的下降。

今年1月,我们观察到俄罗斯柴油货物通过STS运往巴西,这是一年来的首次。这也大大缩短了涉事船舶的航行里程,如果这种趋势继续下去,将导致航行距离进一步减少。

数据来源:Vortexa