今天我们分析一个堪称教材级的股票, 也是一直被大家视为高估的股票,我们 这里通过产量来预估下未来的价值。

茅台的酿造过程遵循 端午踩曲, 重阳下沙 的季节性生产方式, 需要经过两次投料,九次蒸煮,八次发酵, 七次取酒的过程, 被称为世界上最为复杂的蒸馏酿造工艺。

新酒出来后,进行封存, 形成基酒,第一年盘勾, 然后按照酱味,醇甜和窖底三大类归类装坛,成为茅台财报上存货里面的自制半成品,装坛后封存3年。 然后按照不同的比例勾兑, 在加入一些 调味酒。 继续存放1-2年。 最后进入市场, 没有卖掉的就形成库存商品。

公司称其是 技术和艺术的完美结合。 按茅台酒工艺, 当年生产的茅台酒至少五年后才能销售。

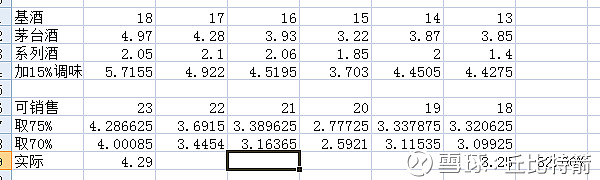

基于此 我们可以 大致 计算出 未来几年 茅台酒的 可销售量。

从图中可以看出 20年,茅台酒的可销售量将 下降17%。 之后再开始增长。 如果从18年底到23年 5年可销售量增长32%, 目前出厂价969元, 销售价已经到2000元了。

预计 19年 20年会进行调价,公司预计19年营收增长14%左右, 19年4月开始降低增值税3个点, 这部分将直接转化为公司的净利润。 这促使19年净利润将有 小20%的增长。 预计到达420亿净利润。现在市值对应19年 30倍市盈率 目前处于合理偏高位置

假如·19年出厂价提高到1100 到20年再次 提高出厂价1270, 以保证20年利润不会下滑。

假如 到23年将出厂价 提升到 1400, 价格相对现在提升 45%, 产量提升32% 763*1.32*1.45=763*1.91 差不多翻倍的营收。

合理区间:

20倍市盈率买入计算:352*2=704*20=1.4万亿

30倍市盈率买入计算: 704*30=2.1万亿

如果以23年看, 现在拿着茅台依然可以达到年华15+%的收益。

20年 收益基本会和19年维持不变, 按照420亿 20倍 买入价格 8400亿 700元以下 买入

最后还是要提示下风险:

1, 五粮液风险提示中提到 20年后 白酒的消费人群将会减少

2, 未来科技的影响(这个纯属意淫)