最近两个多月的海王绝对是个渣男,半年报300多亿的利润,全年号称冲千亿,但半年报开始,股价就一天天萎缩。

渣男就是这样,一边伤害你,一边给你希望;给你承诺,总不兑现。

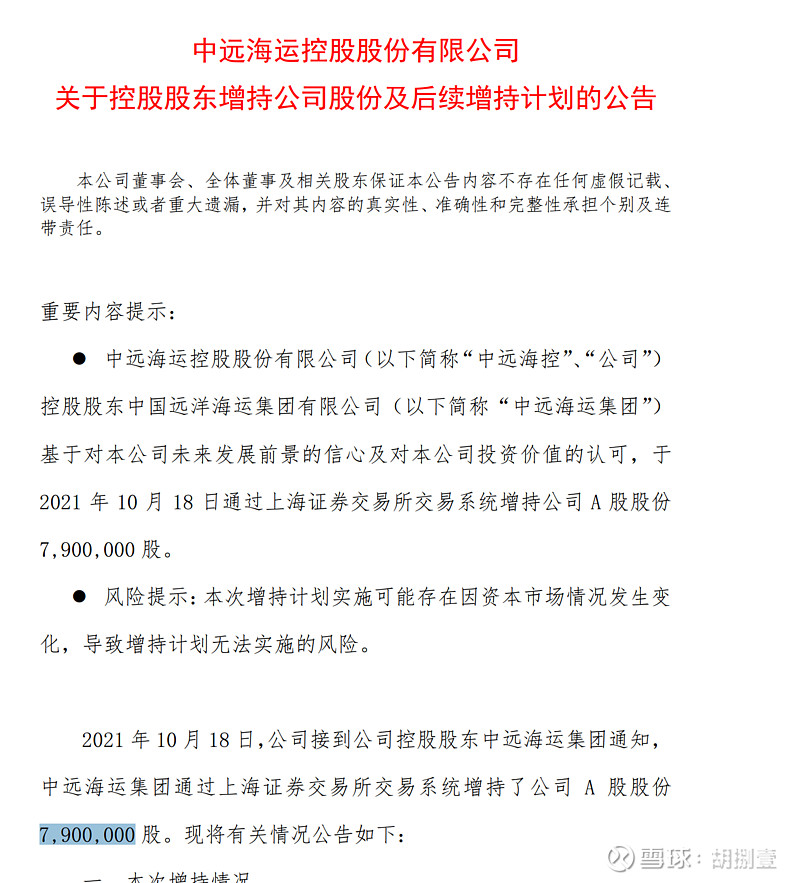

今天收盘还来了一条非常暧昧的消息,

我自己刚好是个创业十年的老航运人。创业之前在中海集运上过几年班,还就负责过欧美航线的销售业务(现在海控的股价,大家都是看欧美的集装箱运费情况)。后面中海和中远合并了,集装箱部分就是现在的中远海控。所以特别想聊聊这个话题。

看了下海王的那篇公告,计划半年内回购10-20亿,今天回购了790万股,我算算就是1.2亿。再看了下今天的成交量,51亿..... (10日平均成交额也差不多这个数)

20个亿也就是一梭子的事,现在一梭子还拆成点射。

所以我说这消息太暧昧,骗炮都没有什么诚意。

说个教条的,价值陷阱,听名字都能知道是什么意思,景气顶点的周期股就是价值陷阱的一类。海运是个强周期行业,海王还能不能膨胀回去,就要看他的业绩能不能增长,而不是维持。

二级市场的投资和我们直接投资船不一样,直接投船,如果成本5000美金一天,按照现在市场水平能租4万美金一天,哪怕明年跌到1万美金一天,我们作为投资人都是开开心心的。但是二级市场对于周期股,如果你维持在4万美金一天,机构都没法看好你。但实际上对于周期行业而言,没有维持这回事。大级别不是涨就是跌。

海王做的是集装箱运输,价格体现在集装箱运费上。全球那么多航线,只用看最大的两条航线,中国-美国,中国-欧洲。如果说这两条航线的运价不可能再创新高,那对于他的股价而言,就不会再有刺激作用了。

现在有一个说法,各大集装箱船公司都在高位锁定了三年的约价。说这次不一样了,改变了周期属性。

对于这个,我只想说“哪次都一样”!

什么时候都有长约价格,市场涨了,船公司违约,我还是按照约定的价格给你,但是你一周要100个箱子,我只给你2个;别说船东不厚道,市场跌了,货主违约起来更过分,你不降价,我一点货都不给你。约都是可以改的,我当年做美国线,有个专业的词“修约”。真正决定运价的,就是供求关系。

再多说点,航运提供的服务应该算作无差异中间品,在正常的市场环境下,就是得成本者得天下。谁的成本更低,谁就可以用更低的运价抢占市场。所以,未来先提出降价可能是海王自己哦。不要只看长协,如果需求减少或是供给增加,对于无差别中间品,除了主动降价抢占市场,还有第二种方法吗?

我个人觉得,集装箱运费再创新高的机会没有了,所以二级市场海能表现的机会也很小。技术面上,超跌应该会有反弹,我感觉今天这个小红K就算是个反弹了。

另外再分享两个业内的票,中远海能和招商轮船,都是做油轮运输的。集装箱和干散货的运价都从地底下爬出来,涨到天上去了。他们两个在实务当中要创新高,都难了。但是油运还在地上趴着,对于周期股而言,趴着的,就有机会上去。而且现在石油、天然气都涨价,需求有增长,会直接传导到运输上,所以油轮的运费是看涨的。应该会带动股价,个人觉得不会带上天,能有那么一波吧。 我不碰,还是喜欢价值和成长,好把握。(招商轮船只有51%是油轮运输,另外49%是干散货)

20211018 23:23 还木有复盘 ![]()