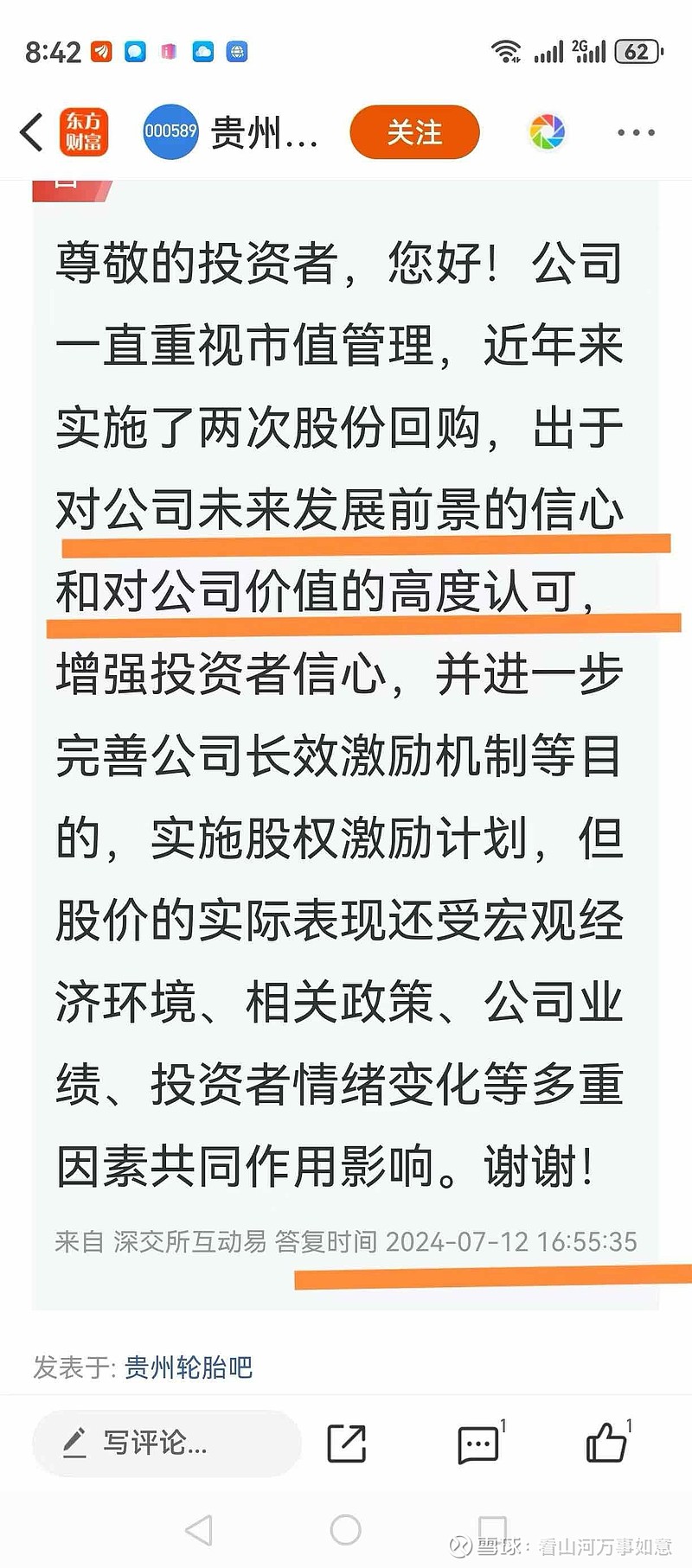

贵州轮胎000589预估业绩0.30元左右(同比顶增40%左右),股价仅5.11元,市盈率仅8.5倍。贵州轮胎000598三低二高~低价低市盈率低市净率,高分红高成长。贵州轮胎基金、社保、养老扎堆持有。低估值成长蓝筹股$贵州轮胎(SZ000589)$ 俩年回购9758万元,23年分红2.29亿,24年分红3.11亿,25年预估分红3.8亿左右(分红率3.7%∽4%)动态市盈率仅8.5倍低估值成长股,中报期间目标价6.66元。

下半年才是出口(出海)大风口(今年预估出口45亿)下半年产能及净利润将高于上半年。全年净利润10.5亿,业绩0.685元,中长线目标价7元~7.5元。越南95万条半钢子午线轮胎智能制造产能满负荷生产。三期600万条已动工建设。 低估值成长股,论价值中线也要上6.8元。风物长宜放眼量!

今年以来,海外市场对轮胎的需求量延续上涨态势。海外进口需求旺盛,海关总署公布的最新数据显示,2024年前5个月中国橡胶轮胎出口量达363万吨,同比增长4.6%;出口金额为642亿元,同比增长6.1%。

性价比是中国胎企参与海外市场竞争的核心优势。国联证券研报指出,近年来我国轮胎品质已有了大幅提升,部分可以比肩海外龙头厂商中高端产品。受益于自较低的劳动力成本和制造费用,中国轮胎的终端销售价格却远低于龙头品牌50%或以上。

作为一个充分竞争的市场,全球轮胎行业市场格局长期保持稳定。国轮胎的崛起正在逐步蚕食全球头部胎企的市场份额。

相较于燃油车,新能源车对轮胎在滚阻动力、胎噪、耐磨等性能指标方面提出更高要求。并且,轮胎企业也需要配合新能源厂商,降低轮胎的滚动阻力,减少能量消耗,以实现更高的续航里程。

一位二线外资轮胎企业相关人士向界面新闻透露,疫情期间国内新能源汽车市场发展迅猛,而海外总部没有及时预料到市场变化,在新能源车胎上相对布局不足。国内轮胎企业依靠性价比和高配合度,拿下了许多订单。

太平洋证券研报分析指出,国际知名轮胎品牌在新能源汽车领域的影响力没有传统燃油车强,给自主轮胎品牌留了市场空白。新能源汽车的崛起将为轮胎行业带来一场变革。随着新能源汽车保有量不断增长,新能源汽车轮胎替换市场也有望迅速增长。