截至2025年4月29日21点,绝大部分A股已经披露了年报和一季报。

合并全部个股的财务数据(不包括金融股、目前尚未披露中报的个股、以及2024年之后上市的新股)

进行财务分析。

01

营收利润

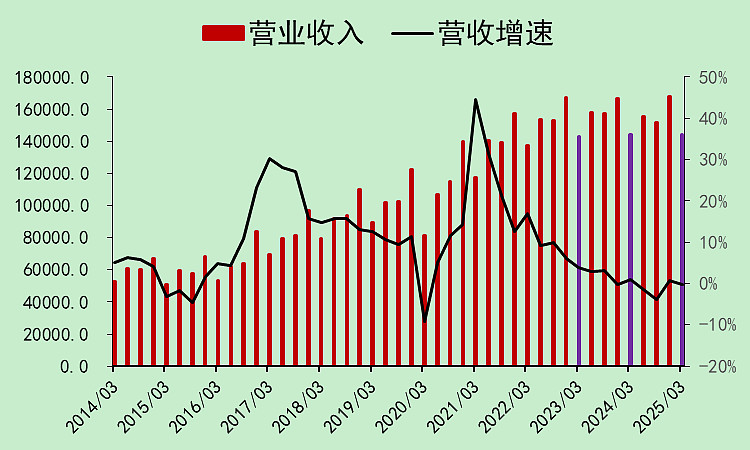

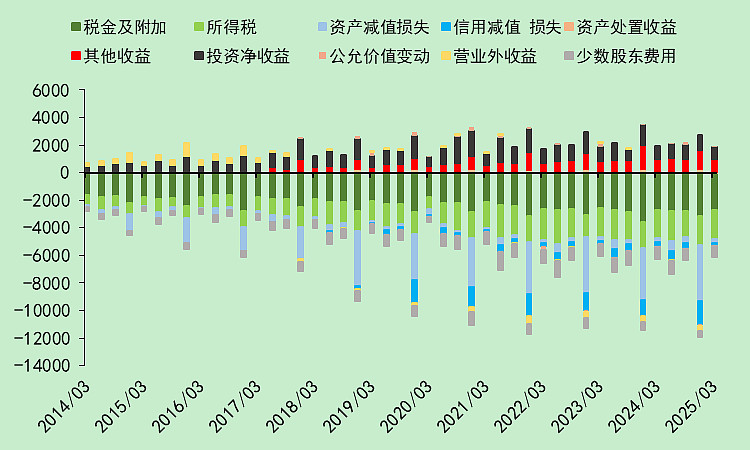

全体A股营收,四季度同比+0.67%,一季度同比-0.15%,均高于三季度的-3.78%。

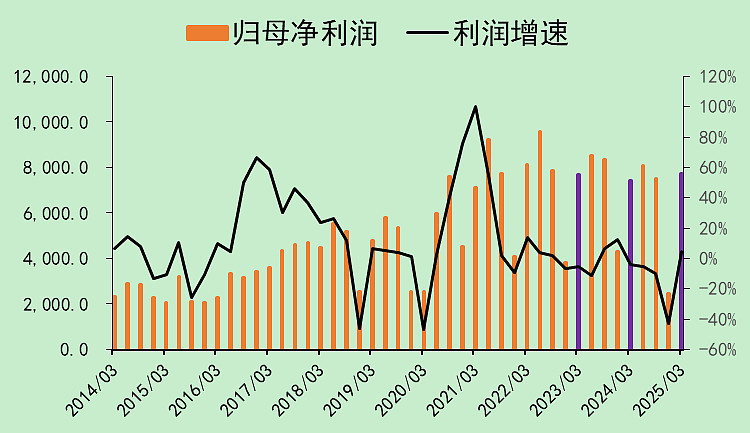

全体A股归母利润,四季度同比-43%(是的,你没看错),一季度同比+4.72%。

四季度明显就是在财务洗澡,一季度虽然看着还不错,但不排除有很多公司把四季度的业绩挪到了一季度,用合规的方式。

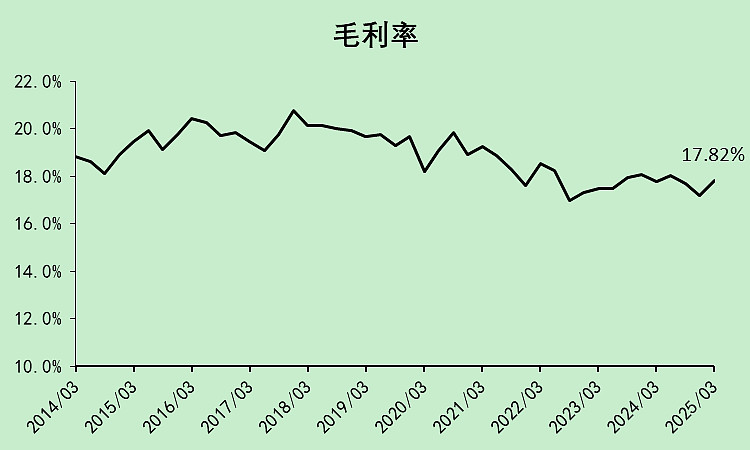

四季度毛利率为17.19%,2023年四季度为18.09%。

一季度毛利率为17.82%,2024年一季度为17.77%。

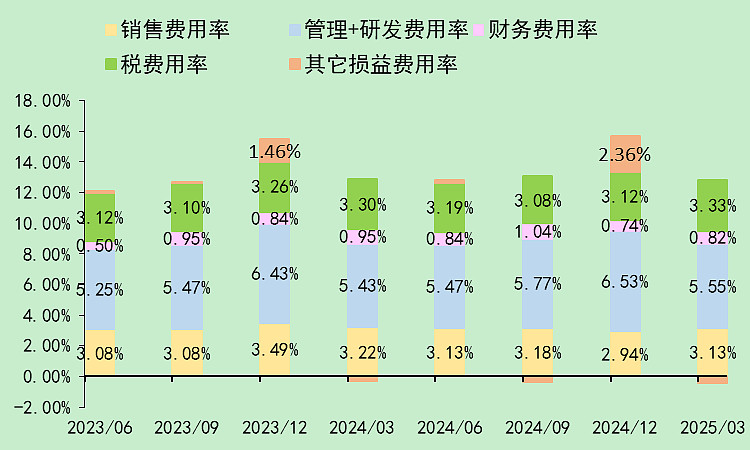

四季度的其它损益,比2023年四季度,多亏了0.9%的营收,这太可怕了。

拆开来看,信用减值损失明显增加了,其它收益和投资净收益减少了,导致这一块差距特别大。

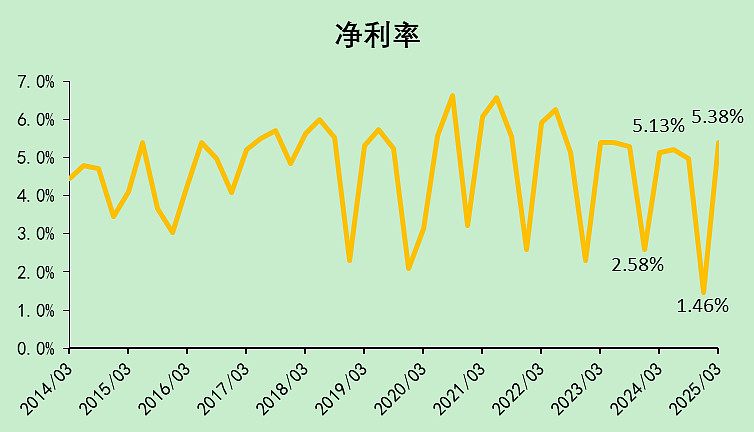

四季度的净利率是1.46%,比2023年四季度低了1.12%。

其中0.9%来自于其它损益,0.9%来自于毛利率的下降,而四费率省下了0.68%。

我猜有一些上市公司调整了会计规则,把销售费用挪到营业成本了,导致毛利率和销售费用率同步下降。所以看整体的毛利率意义不大。

02

现金流量

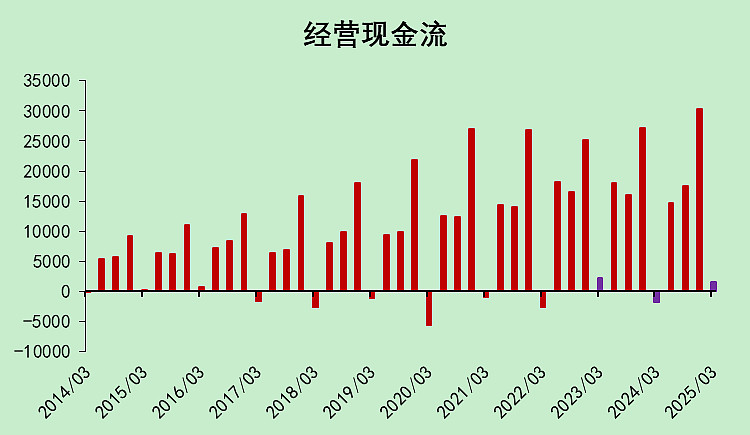

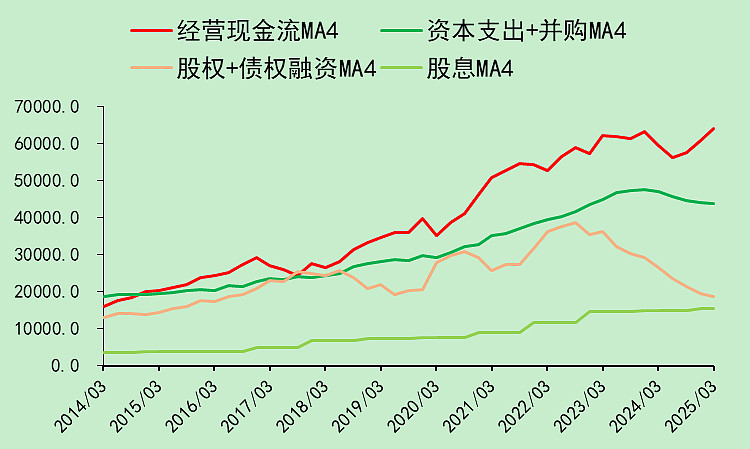

四季度和一季度的经营现金流净额,同比都是增加的。

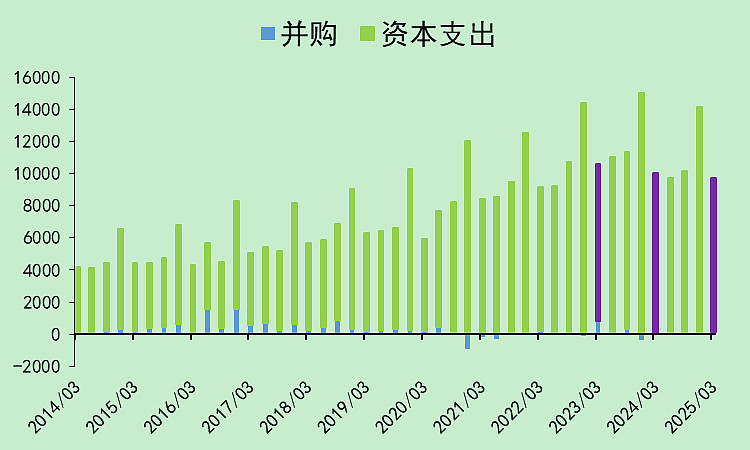

资本开支也都是减少的。

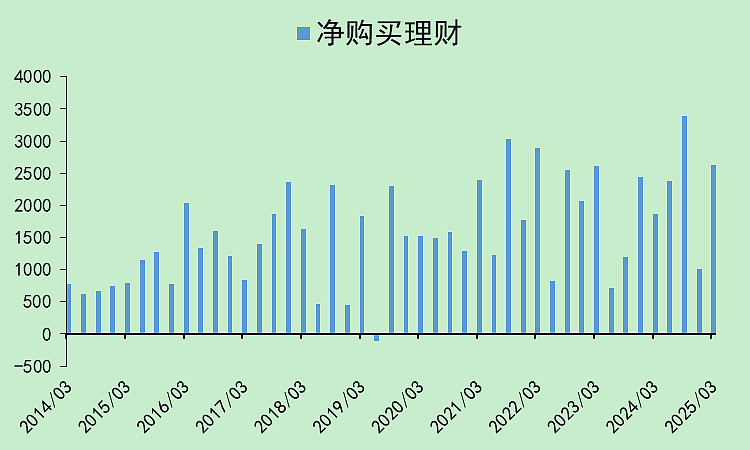

四季度买理财减少了,一季度增加了一些。

三季度应该是买理财最多的一个季度。

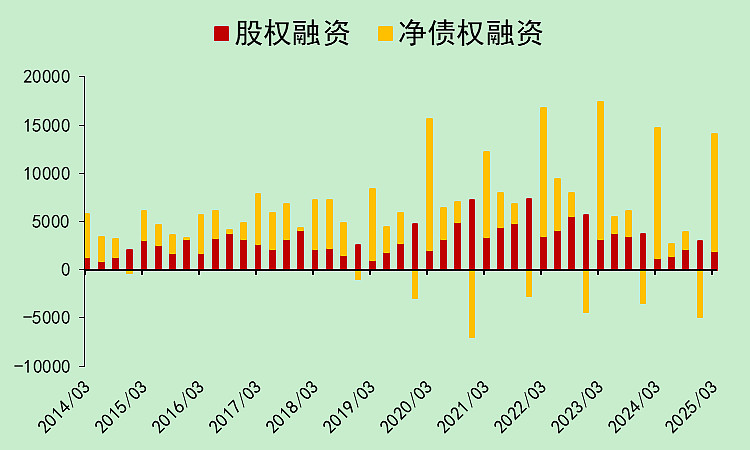

筹资还是减少的。

(注意这里不包括金融股)

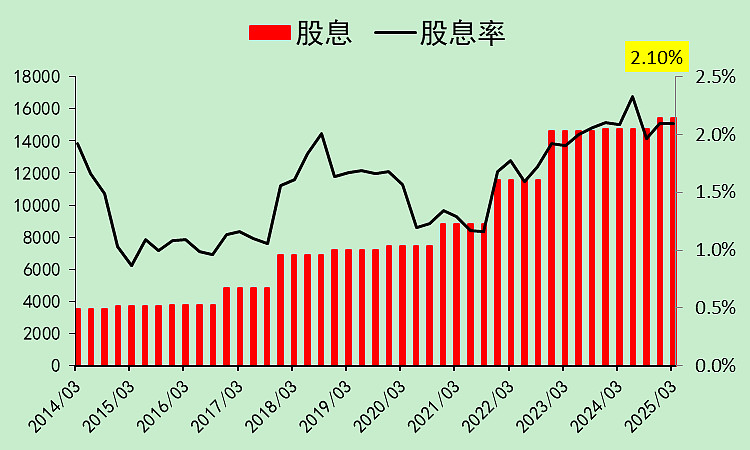

这些股票汇总的分红总额是15418亿,同比前一年的14750亿,增加了4.53%。

汇总一下,目前的情况是:

经营现金流转强,资本支出继续减少,企业债权和股权融资持续转弱,分红小幅上升。

流入项:经营现金流增加,股权和债权融资减少,整体流入增加。

流出项:股息支出增加,资本支出减少,整体变化不大。

所以现金是净流入的。

03

资产负债

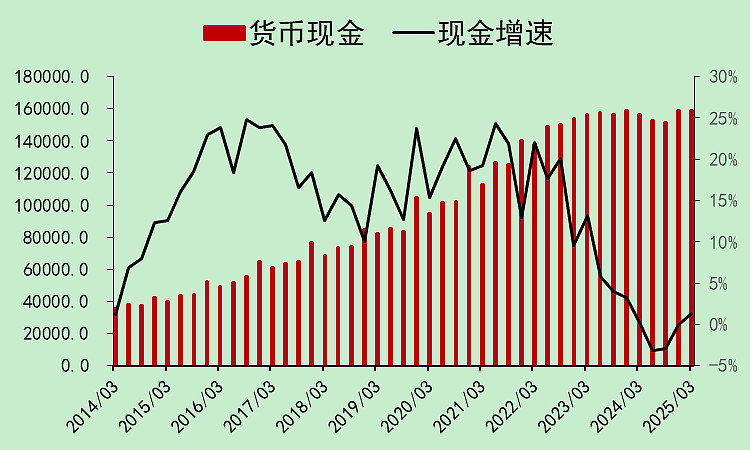

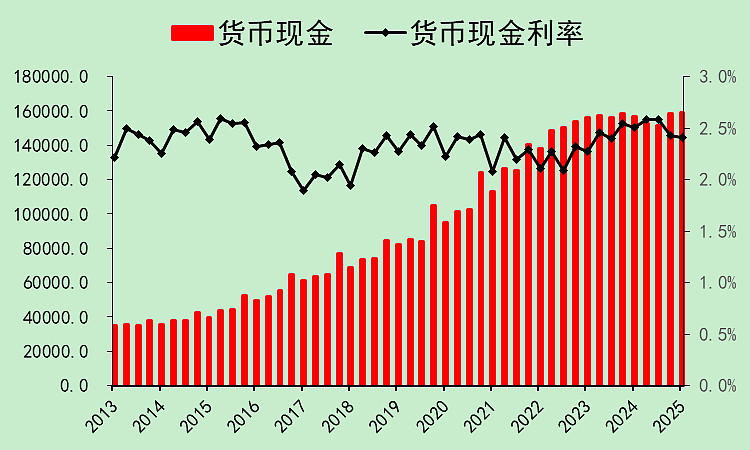

企业的类现金资产,同比回升,升至+1.30%。

3月份的M1增速是1.6%,M1主要就是企业活期存款。

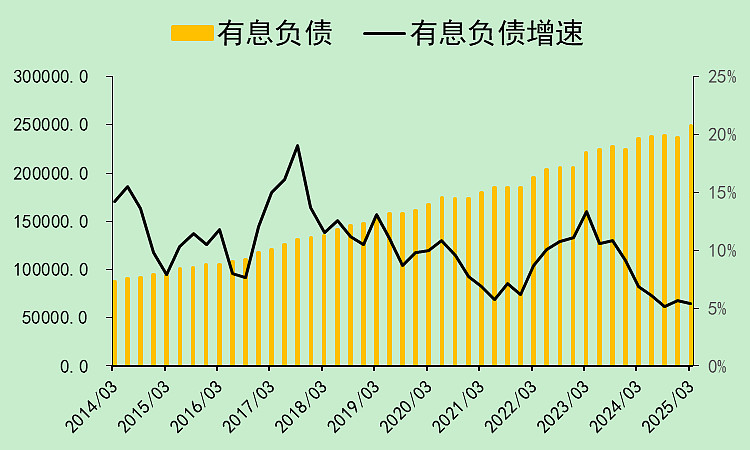

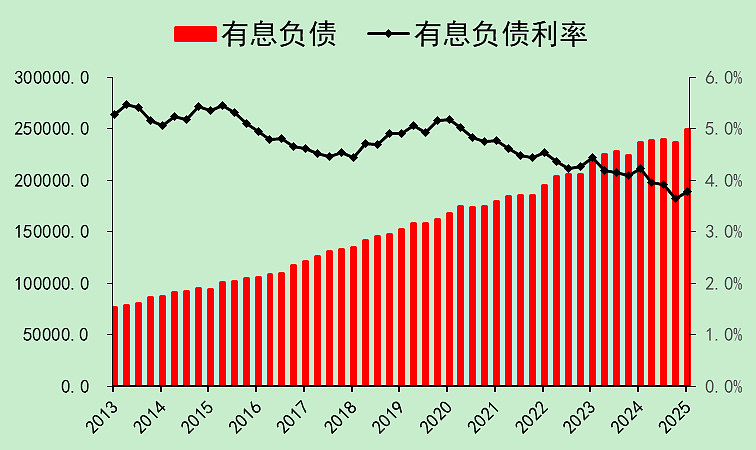

有息负债,增速继续回落,当然它的增速是正的。

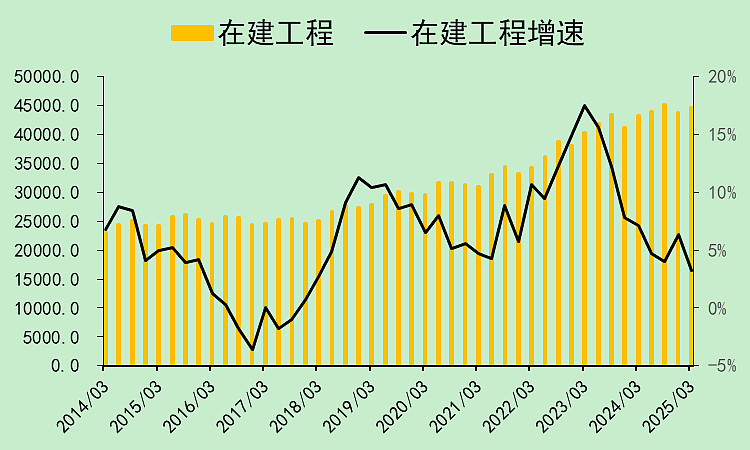

由于资本支出下降,在建工程增速也下降。

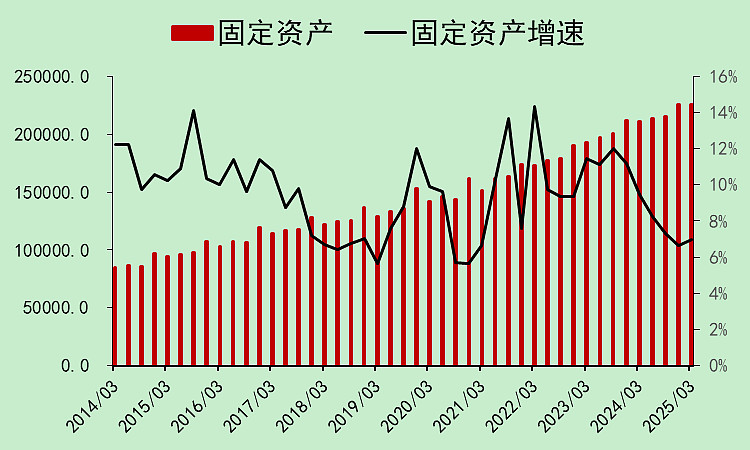

固定资产是滞后于在建工程的,这里有小幅回升,应该是转固加速了。

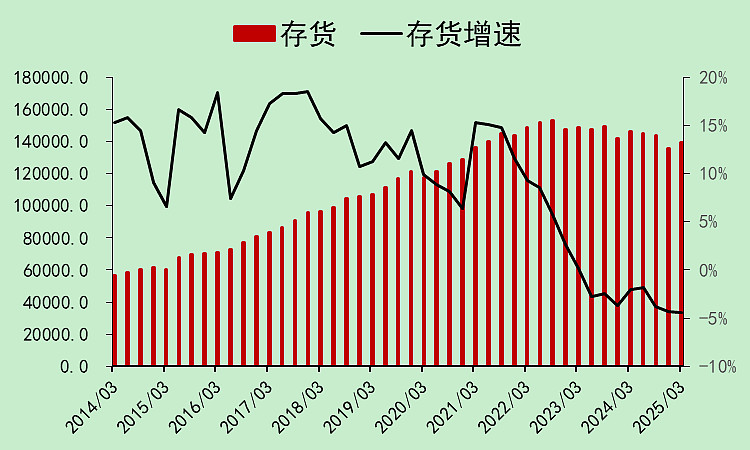

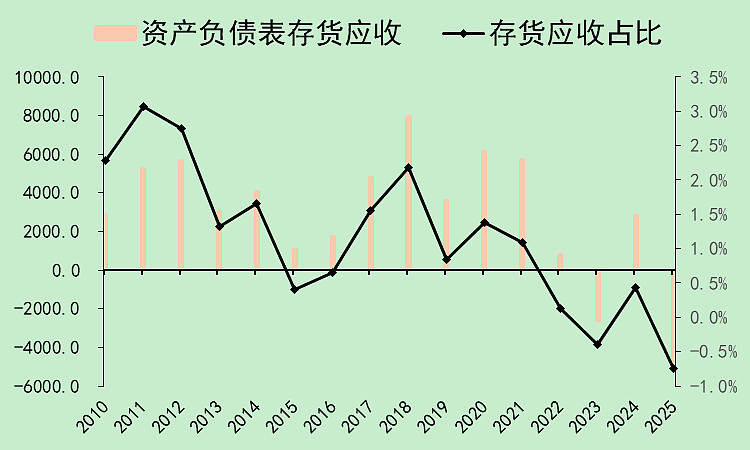

存货增速下降,这一轮去库存比较漫长,去年一季度和二季度向上弹的力度很弱。

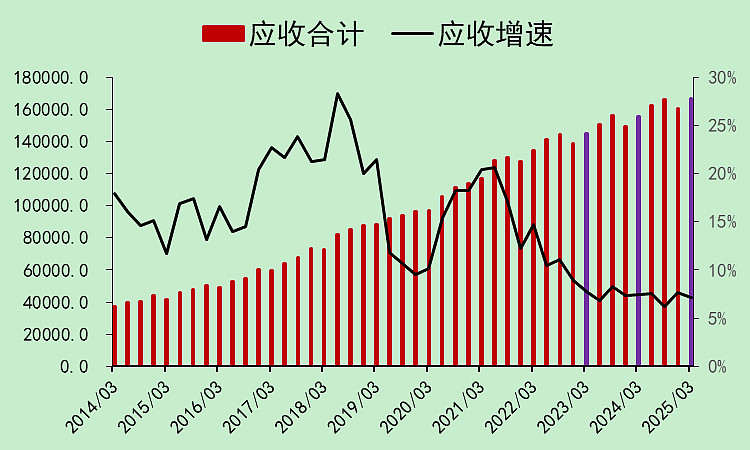

应收的增速在底部走横了。

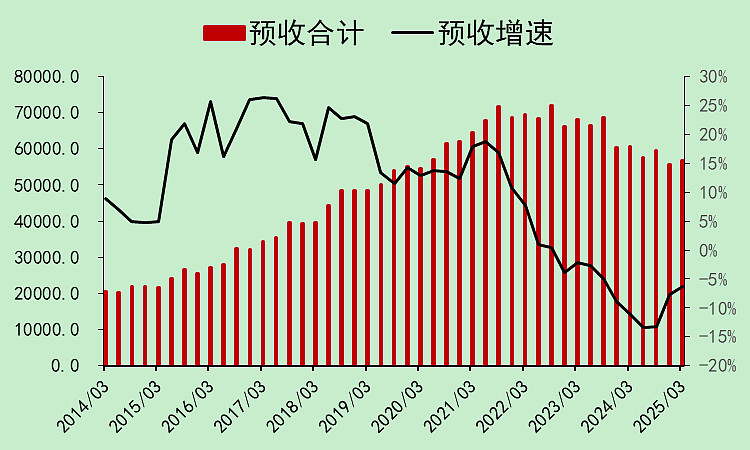

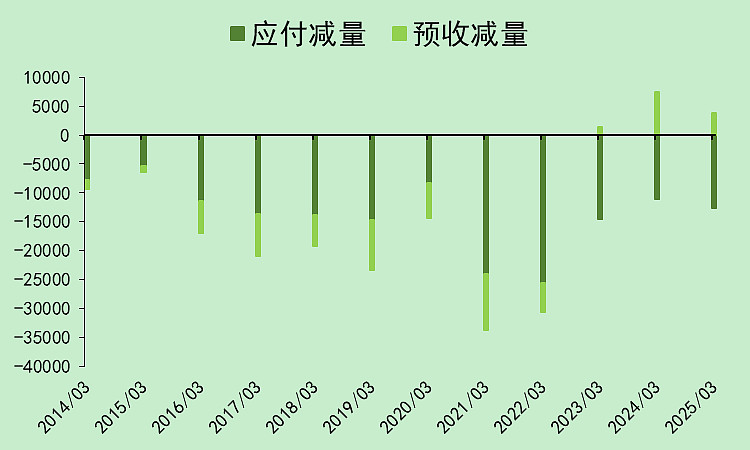

预收增速反弹,但仍处于负增长区间,主要还是去年的基数低。

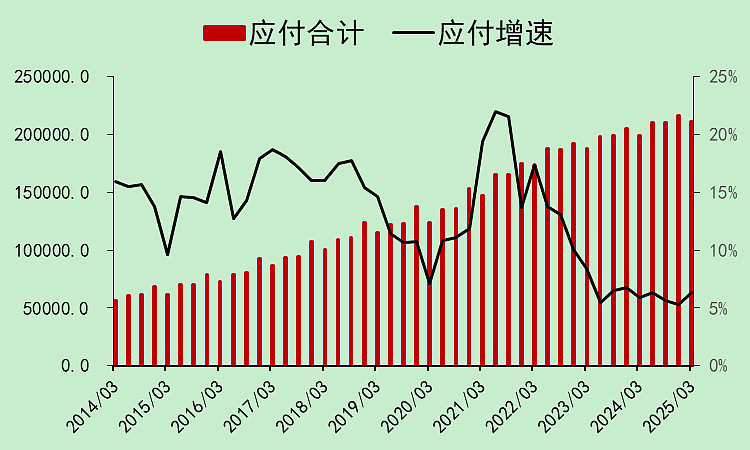

应付增速也是底部走横。

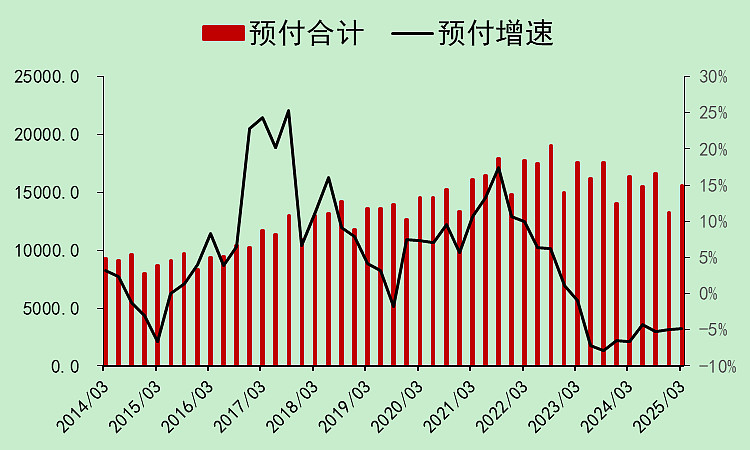

预付同比走横,处于负值区间。

到这里,我们得到结论:

企业的资产负债表,各个项目都有种“躺平”的感觉。

现金流好于利润的原因,主要是去库存导致的。

04

蛋糕模型(连续四个季度)

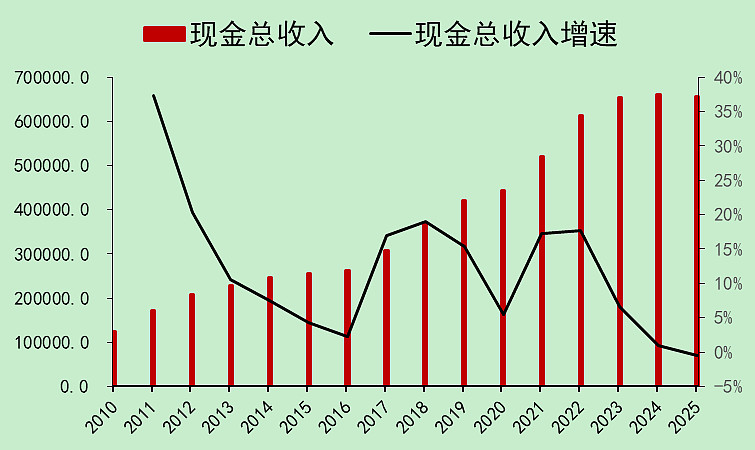

1.蛋糕(现金总收入)

现金总收入(大蛋糕)已经三年不增长了。

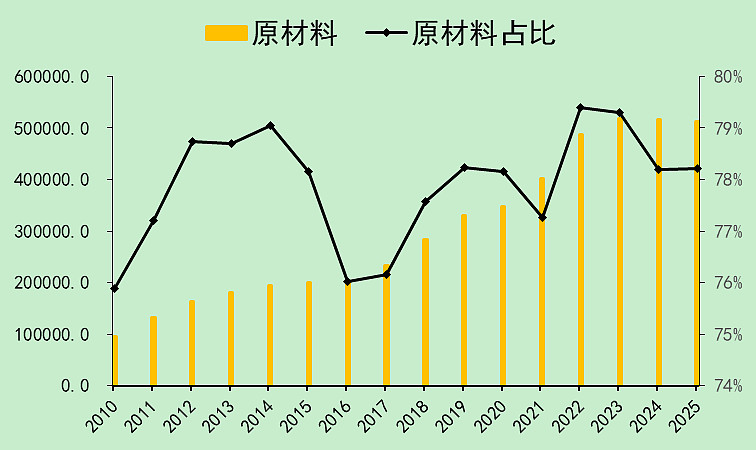

2.1.原材料成本

原材料占比回落,以前有些公司受原材料价格的影响,毛利率下滑,现在这个问题缓解了。

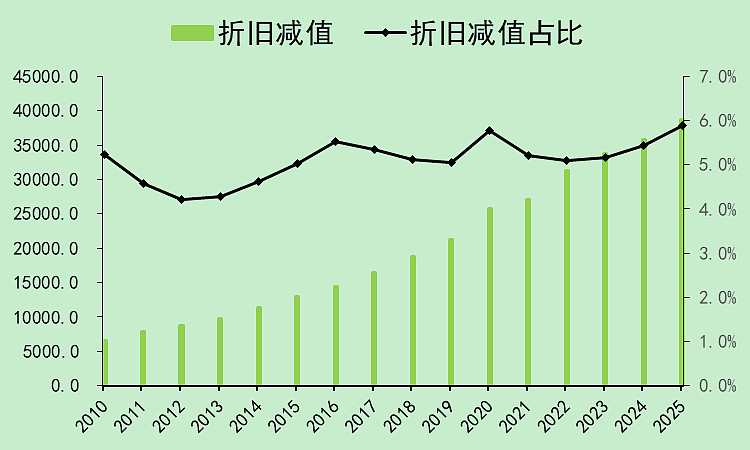

2.2.折旧减值成本

折旧刚性增长,由于收入不增长,折旧占收入的比例就增加了。

另外四季度减值特别多,也贡献了较大的比例。

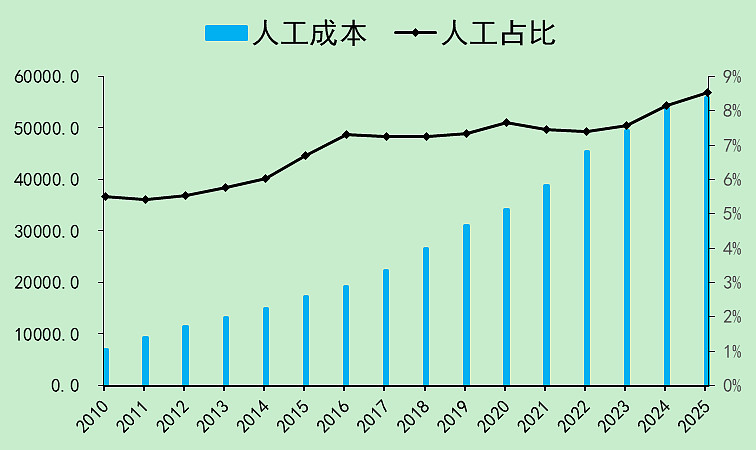

2.3.人工成本

人工成本也是刚性增长,也是收入不增长导致成本占比增加。

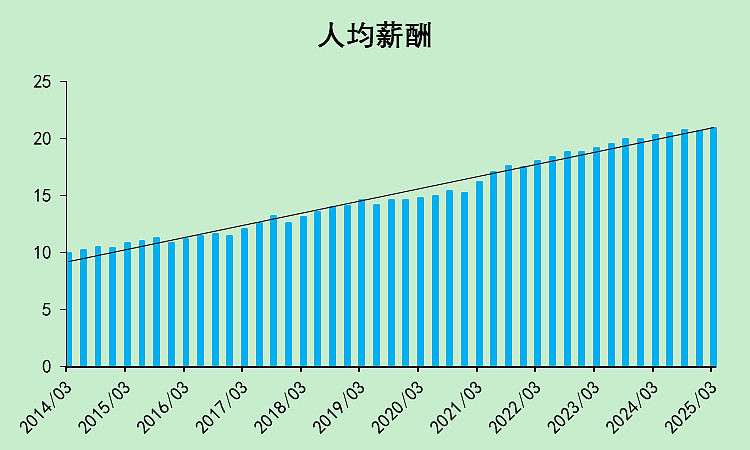

其中人均薪酬仍在小幅增长,但增速下降。

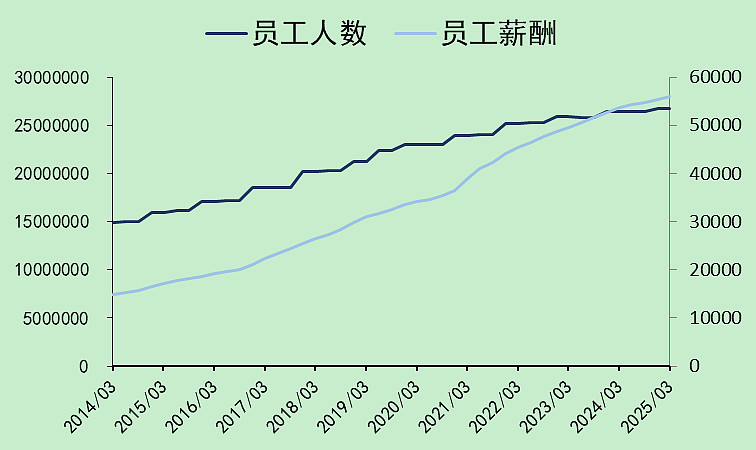

员工人数增长很少,岗位不增加了,所以找工作难。

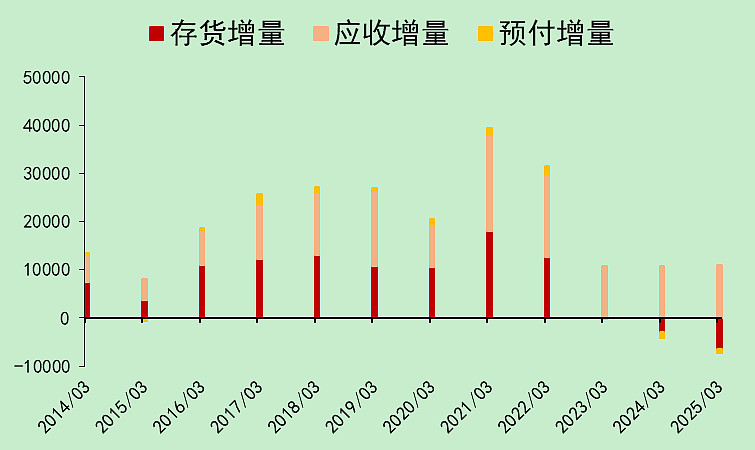

2.4.存货应收应付

存货释放了大量的现金。

预收也释放了一些现金,但没有去年那么明显了。

综合起来,主要还是存货去化,预收少量增加,贡献了现金流。

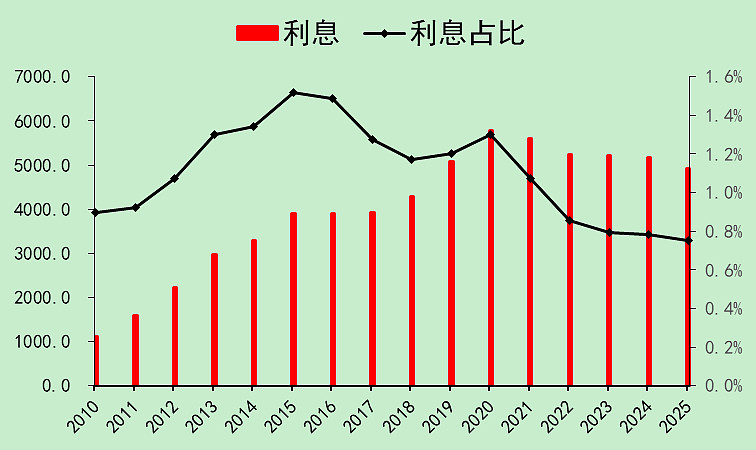

2.5.利息成本

利息继续下降,占比也在下降。

四季度的利率水平降至最低,一季度反弹了一些。

上市公司去年喜欢存钱,就是因为存款利息高。

四季度和一季度存款利率回落了些,但相对还是比较高的。

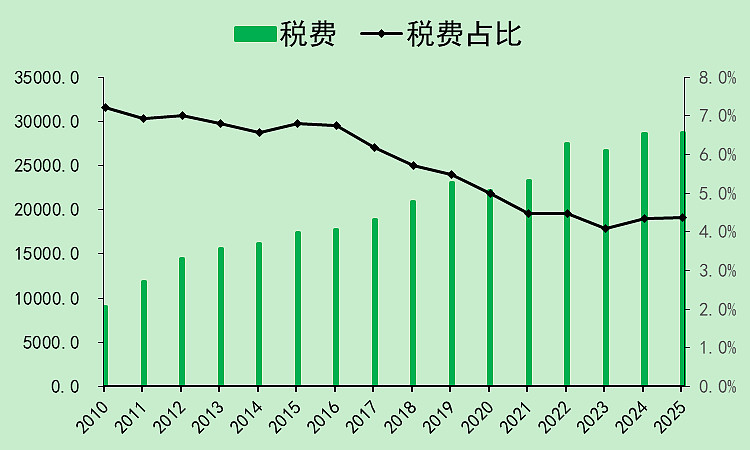

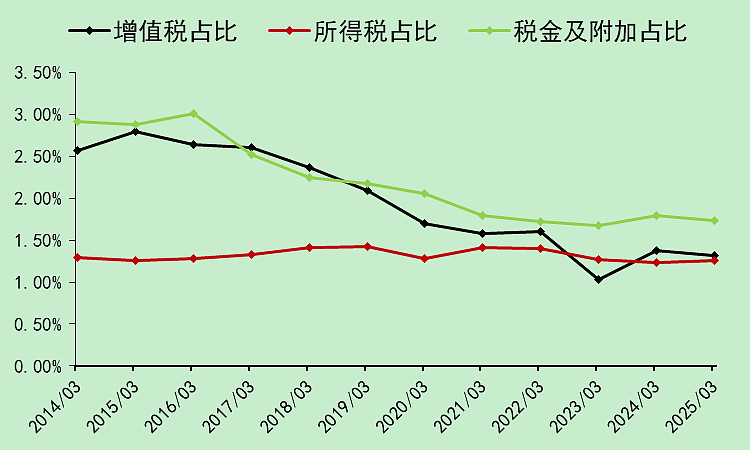

2.6.税费成本

最后一项成本是税费,变化不大。

增值税和其他税的比例小幅下降,所得税小幅增加。

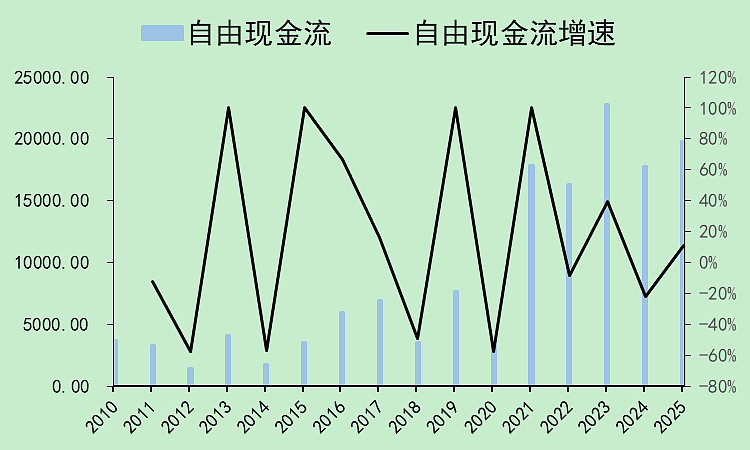

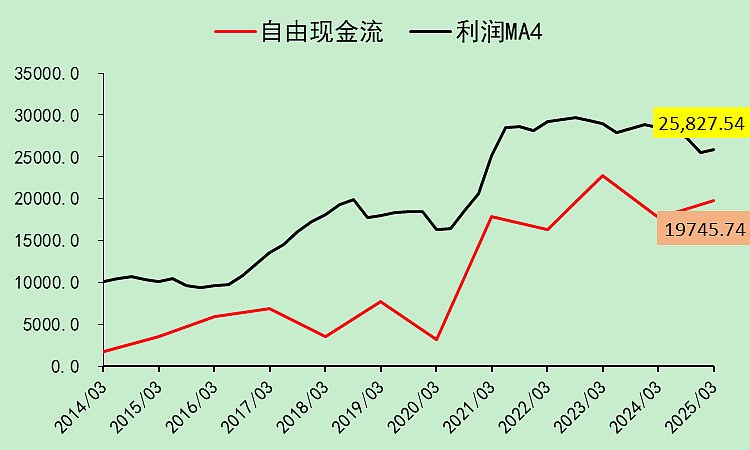

3.自由现金流

现金总收入,减去六项成本,就是保全性自由现金流,同比下增长11%。

和利润对比一下,利润是下滑的,自由现金流是上升的。

05

筹码和估值

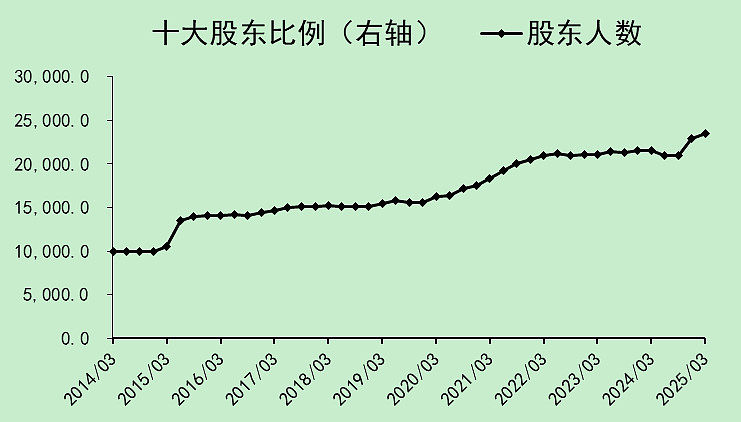

四季度和一季度的股东总人数都是上升的。

下降的时候是布局的好时机,上升的时候可能是牛市进程中![]()

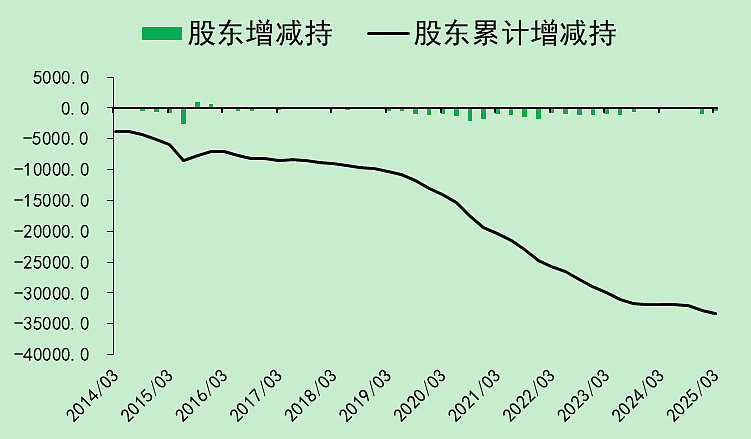

股东减持情况,四季度和一季度不算特别多(看斜率),但也减持了一些。

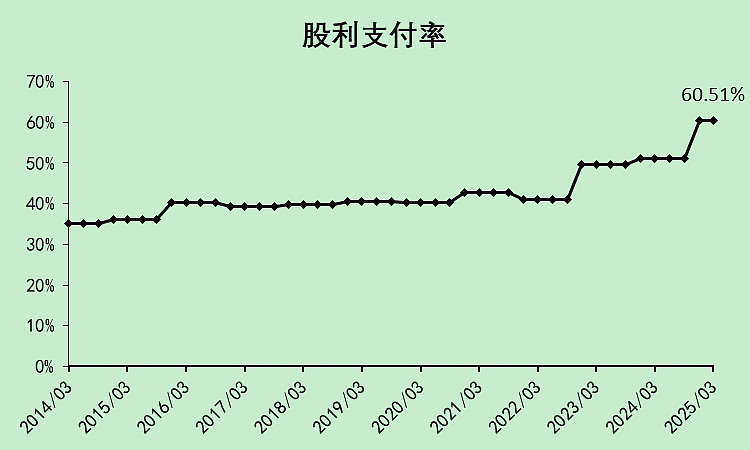

上市公司的股利支付率,已经提高到60%以上了。

利润明显下滑,但股息上升。

实际上,分红能力,不是看利润,而是看自由现金流。

(注意没有金融股)

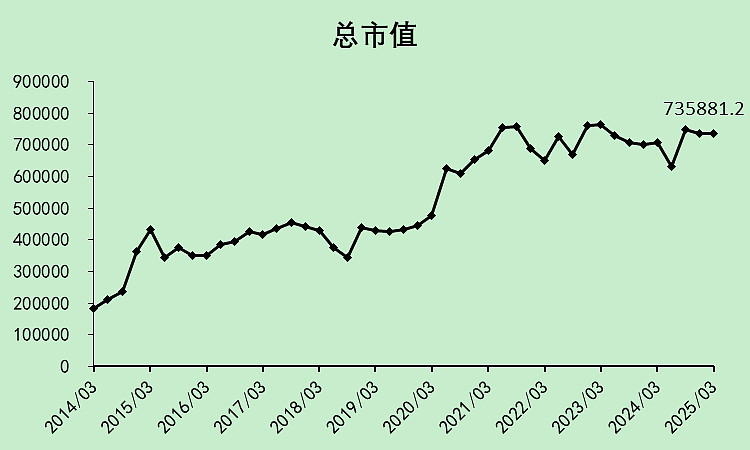

这些股票的总市值73.59万亿。

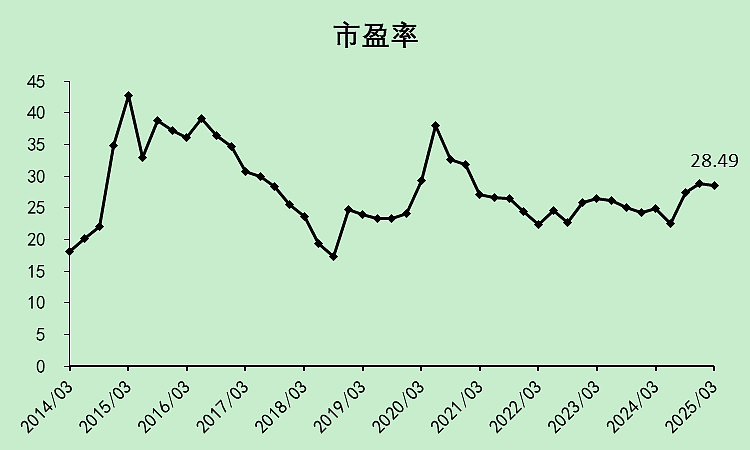

市盈率28.49倍,当然主要是四季度把利润做低了。

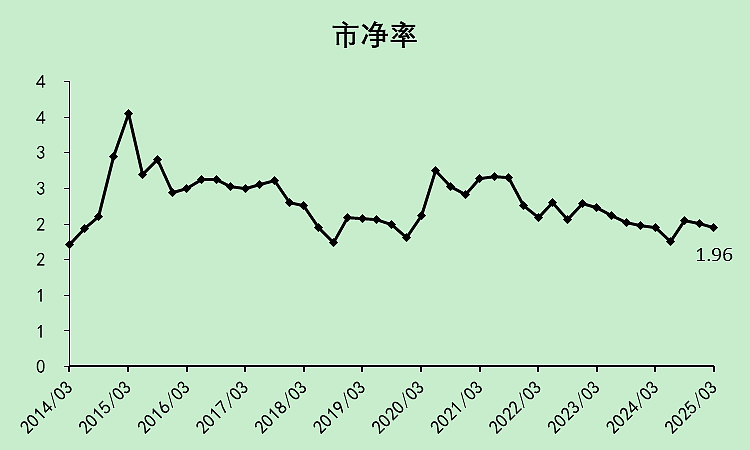

市净率1.96倍。

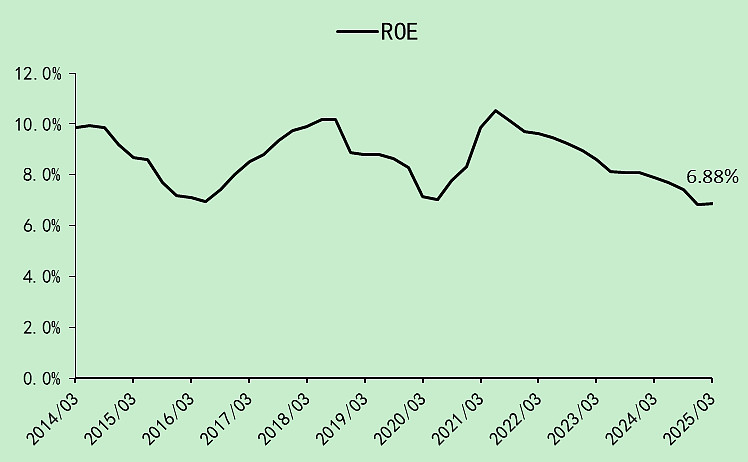

ROE为6.88%,在历史底部附近。

再发一遍股息率,2.10%,拿手上的股票和它比一下,如果连这都不到,且不是科技股,那就等着安琪喵的自选股吧,明后天我会发出来。

06

总结

这个一季报,整体不算糟糕,但是明显有一部分利润是四季度挪过来的。

四季度的财务洗澡也是显而易见的。

现在A股的核心逻辑,是资本支出减少,去库存,自由现金流提升,分红提升。

很多指标都在底部位置,但就是没看到非常强有力的扭转力量。

【本文欢迎点赞转发收藏~】

【明后天会上线财报优质股】