如果说光伏的问题是卷,那么CXO的问题除了卷,还有被美国卡。

把所有CXO股票汇总,看看合并财务指标,股票如下:

['凯莱英', '睿智 医药', '泰格 医药', '博腾 股份', '博济 医药', '药石 科技', '康龙 化成', '百诚 医药', '诚达 药业', '泓博 医药', '普蕊 斯', '诺思 格', '金凯 生科', '万邦 医药', '百花 医药', '昭衍 新药', '药明 康德', '九 洲药业', '药康生 物', '毕 得医药', '诺 泰生物', '皓元 医药', '美迪 西', '成 都先导', '和元生 物', '南模 生物', '阳光 诺和', '数 字人']

老实说,我都没想到,这个行业竟然有这么多家公司。

球友想看的是凯莱英,我们先讲行业,再讲凯莱英。

01

行业

先学习一下概念,毕竟CXO只是个股民造出来的词。

医药研发外包(CRO):为制药公司提供药物研发阶段的外包服务,包括临床前研究、临床试验、数据管理、统计分析等。

医药生产外包(CDMO/CMO):为制药公司提供原料药、中间体、制剂等的生产服务,以及生产工艺的开发和优化。

随着药物研发成本的上升和研发周期的延长,越来越多的制药公司选择将研发和生产环节外包给专业的CXO公司,以降低成本、缩短研发周期、提高研发效率,并确保合规性。

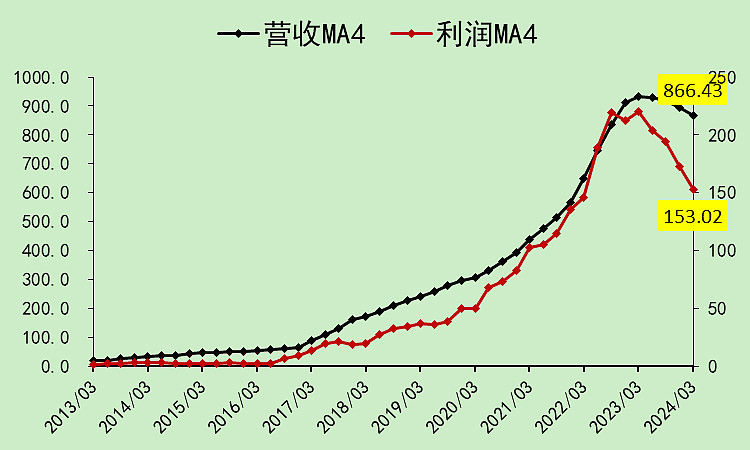

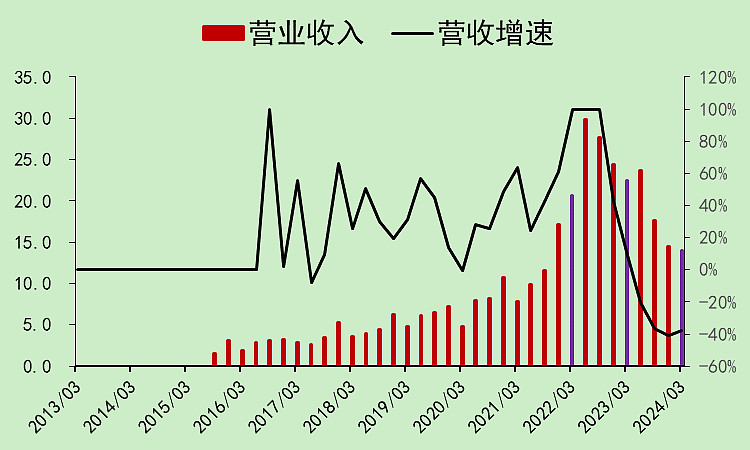

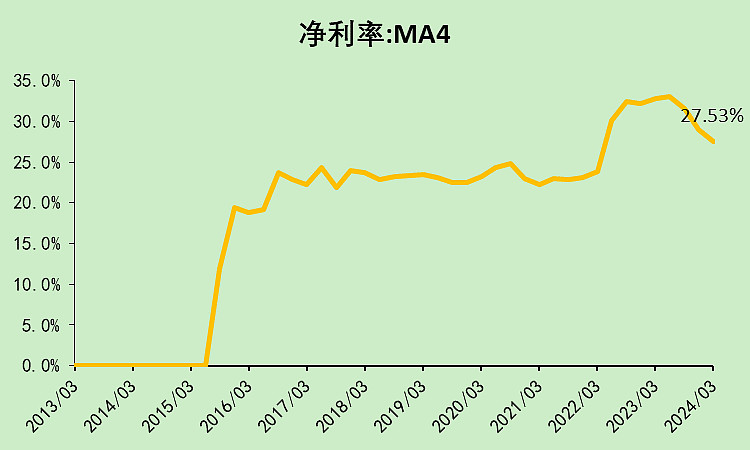

行业的营收开始小幅负增长,利润已经下滑了不少。

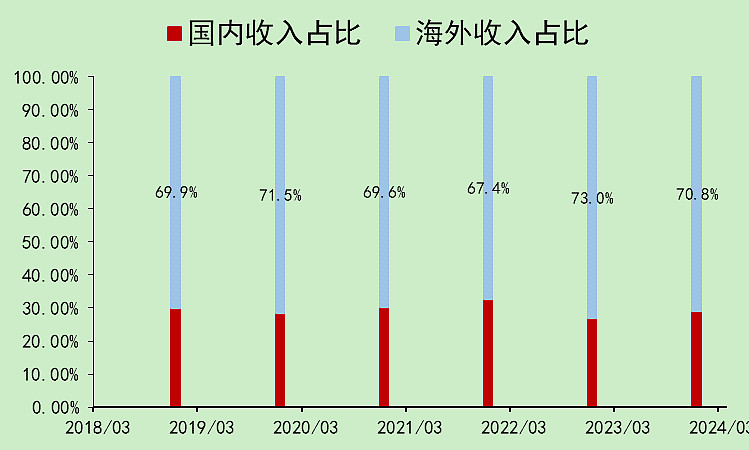

整个行业,有70.8%的收入来自于海外。

细思极恐,现在被美国牵着鼻子走。

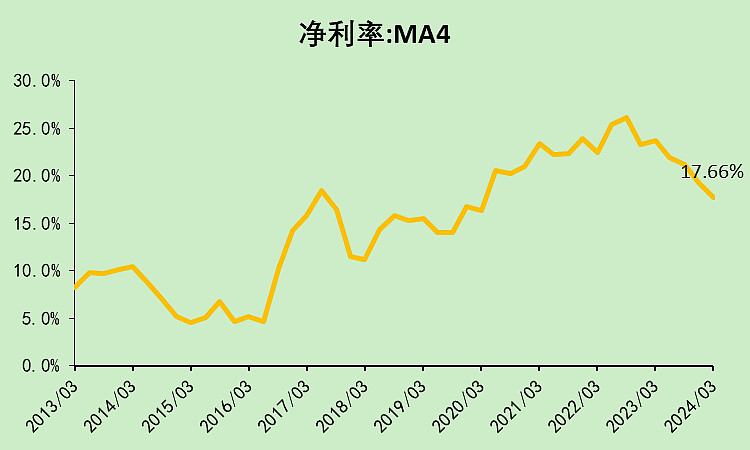

利润率下滑了一些,但比2020年之前还是高得多。

继续下滑的可能性大不大?

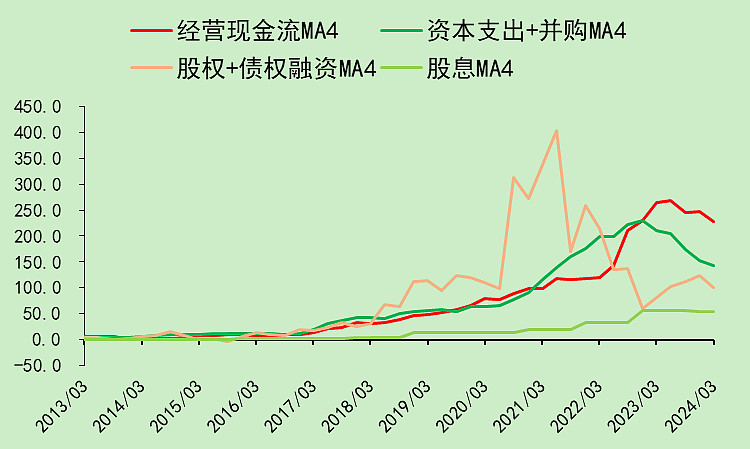

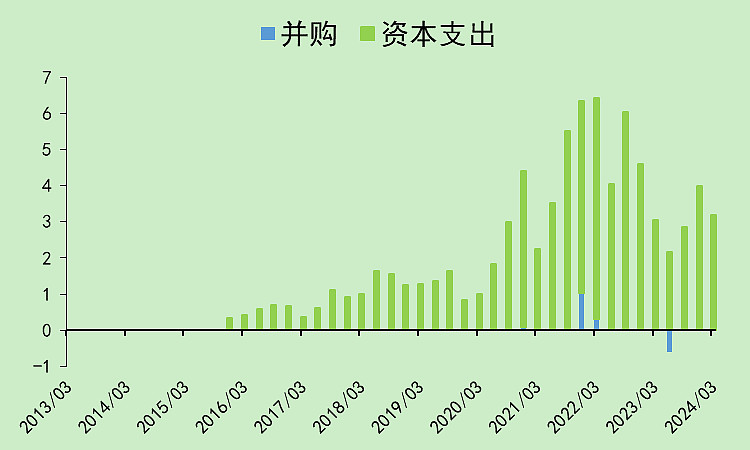

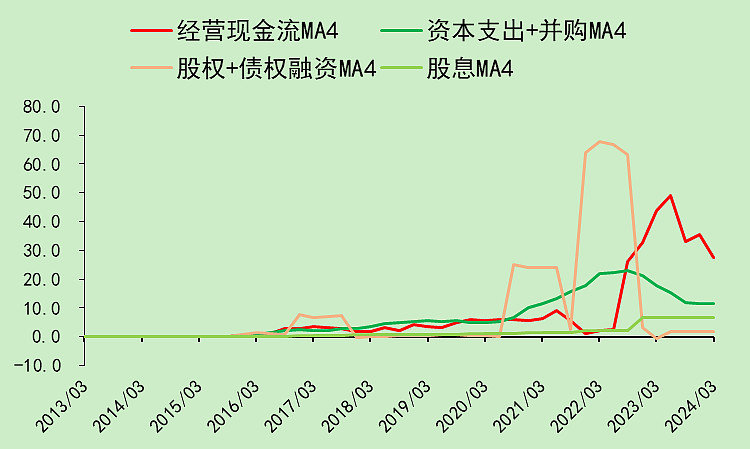

行业的资本支出一直都不小,以前靠融资,现在融资少了,好在经营现金流上来了。

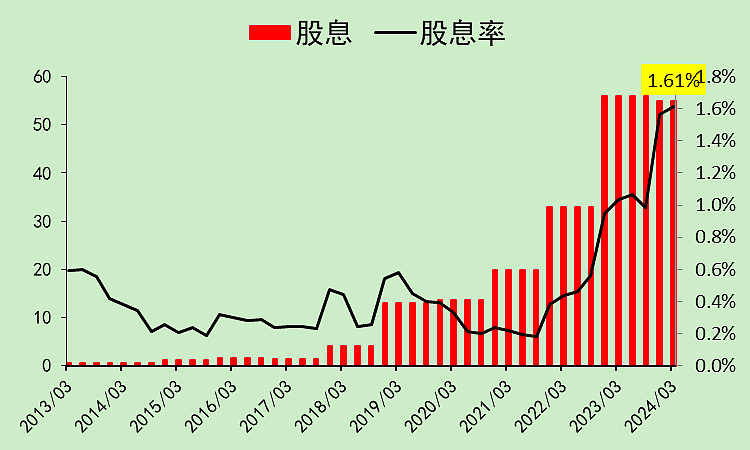

历史上分红很少,现在股价跌了很多,分红也增加了,股息率大幅上升,但仍然达不到2%的A股平均水平。

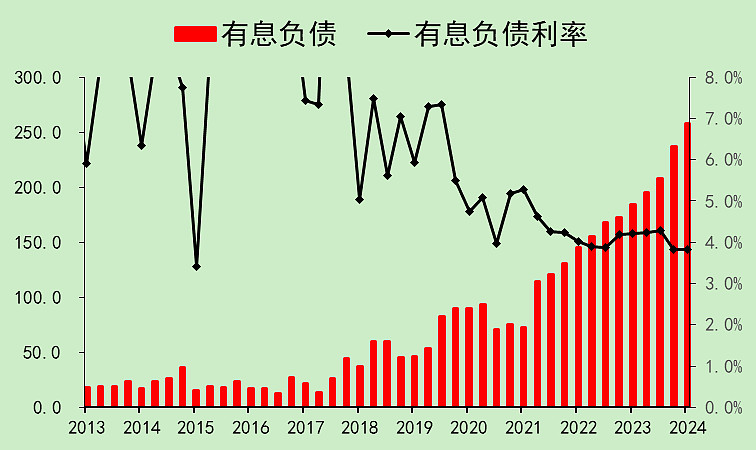

有息负债不断上升。

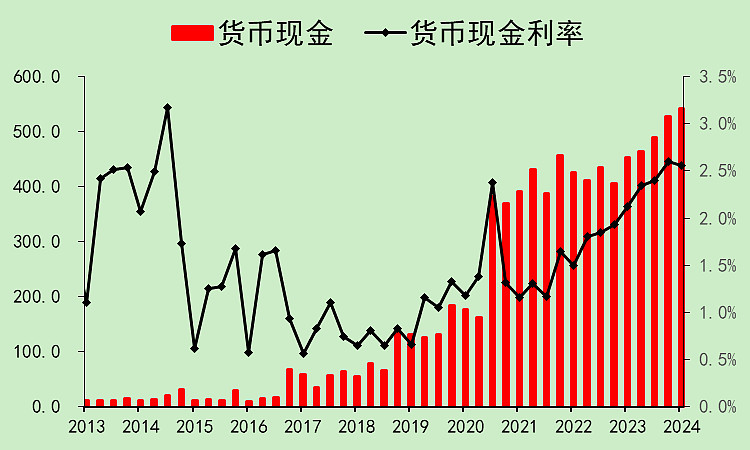

货币资金也持续上升。

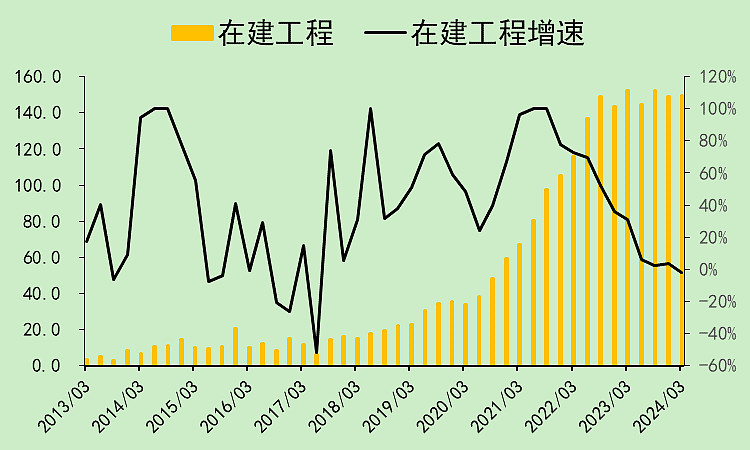

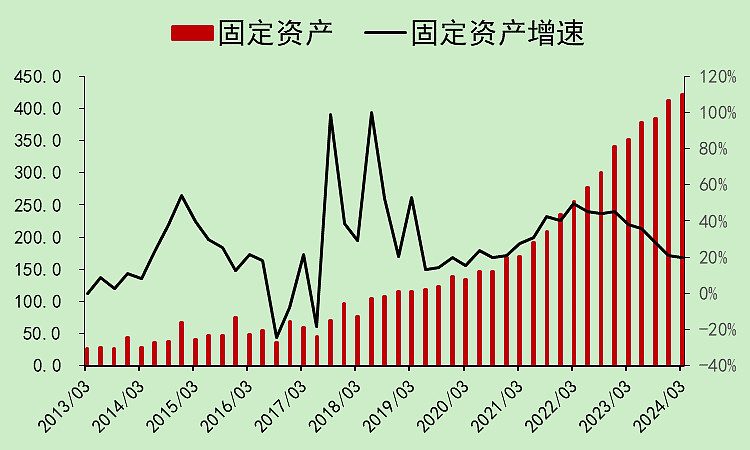

在建工程维持高位。

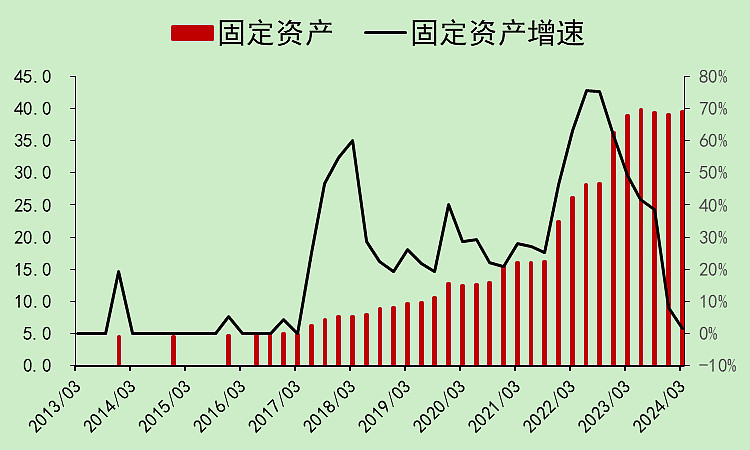

固定资产以20%以上的增速上升。

产能扩得太快了。

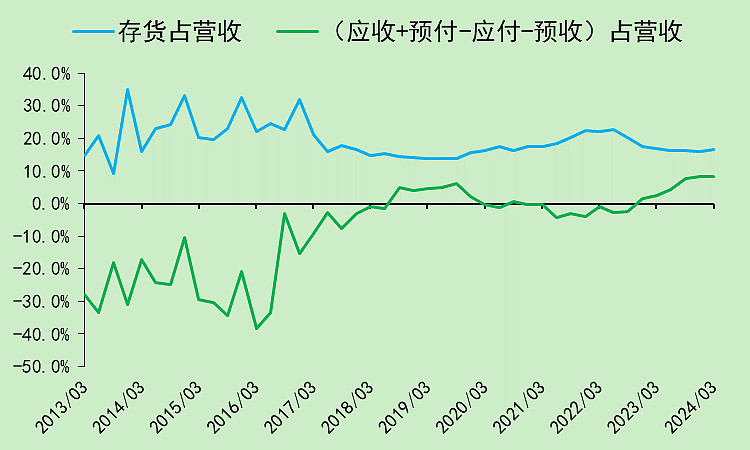

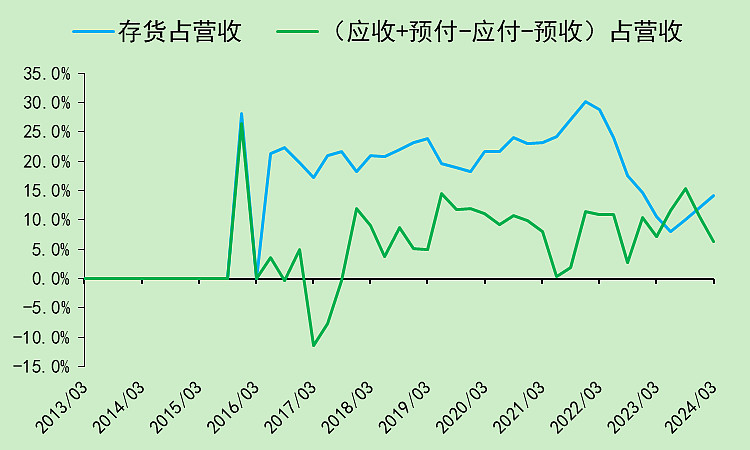

应收上升,导致占款能力大幅下降,现在处于被占款的状态。

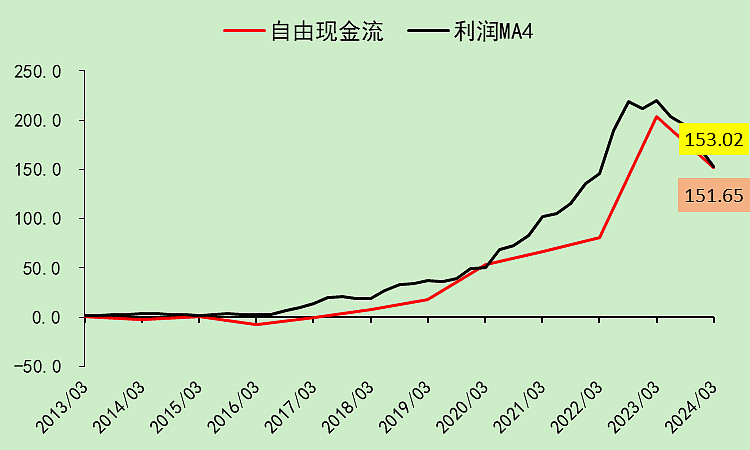

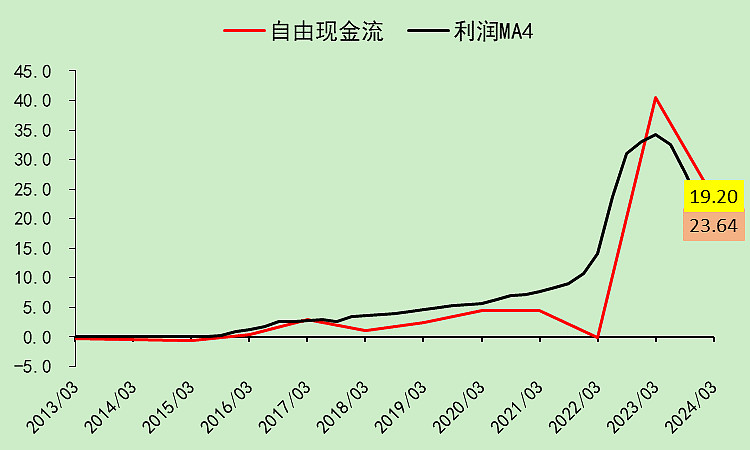

自由现金流一直低于利润,因为行业有个投资收益,可以增厚利润。

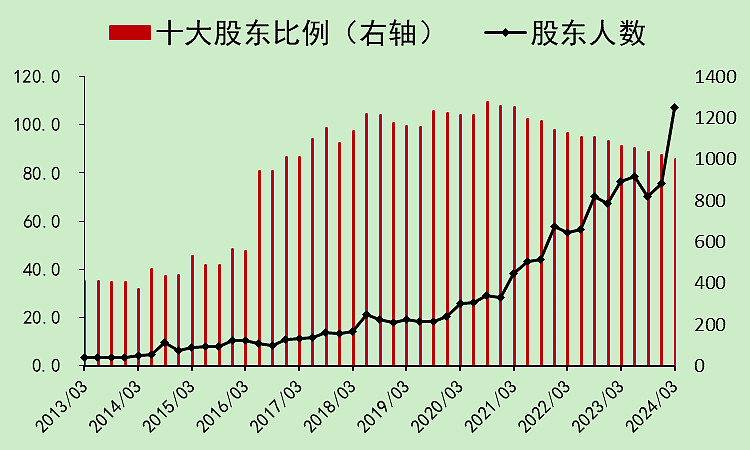

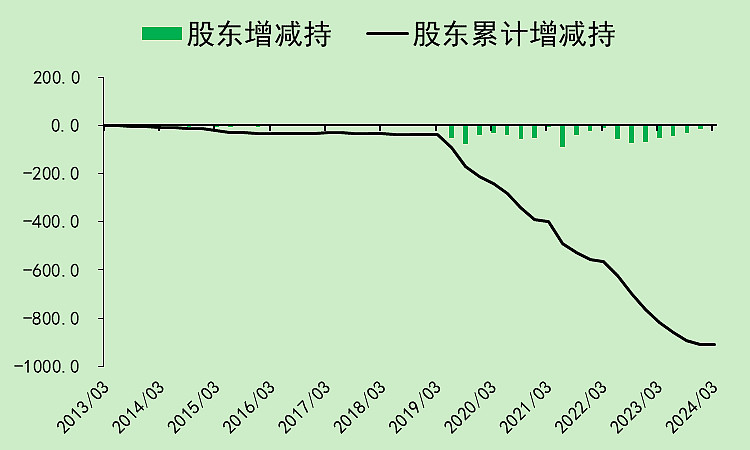

最要命的是股东结构,股价越跌,抄底的人越多。

这些年股东累计净减持911亿,而且看不到想要增持的迹象,有些回购也是为了“激励”高管的。

别以为股票跌了,大股东就亏死了,人家早就赚饱(pao,第三声)了。

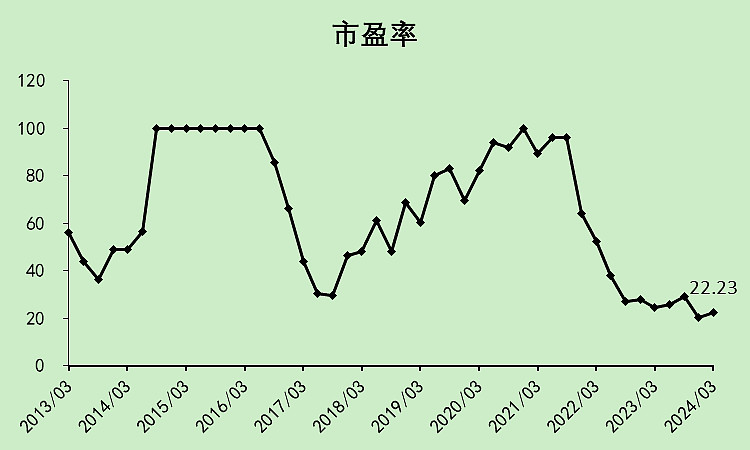

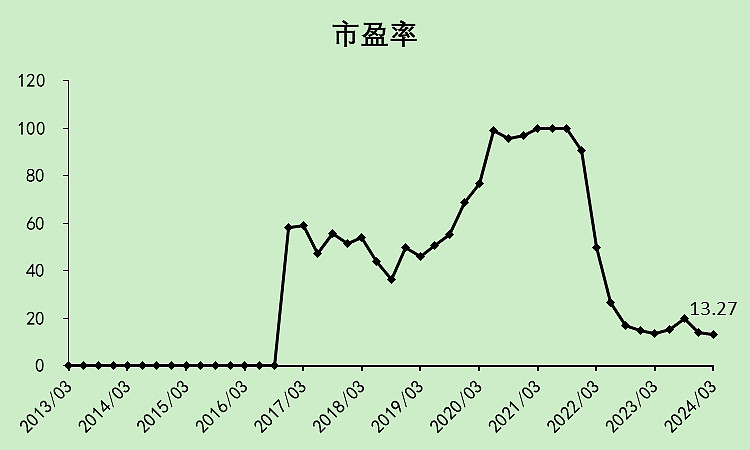

市盈率已经跌到22.23倍了,我估计在2021年初的时候,应该没人会想到CXO会跌到20倍PE。这个行业以前一直都在60倍以上。

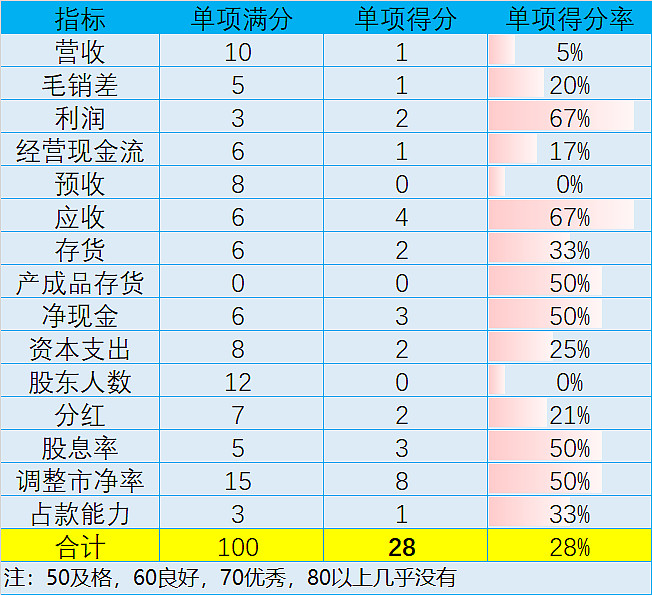

行业评分28分,我看了下,334个行业(包括题材类),排名倒数第七。

这个行业以前赚钱太容易,增速又快,给的估值又高,吸引了大量资本涌入,现在产能过剩,还被美国佬卡脖子,往后趋势大概率还是往下的。

建议套住的人不要加仓了,就当没了(不劝割肉,因为割出来也剩不了多少)

02

凯莱英

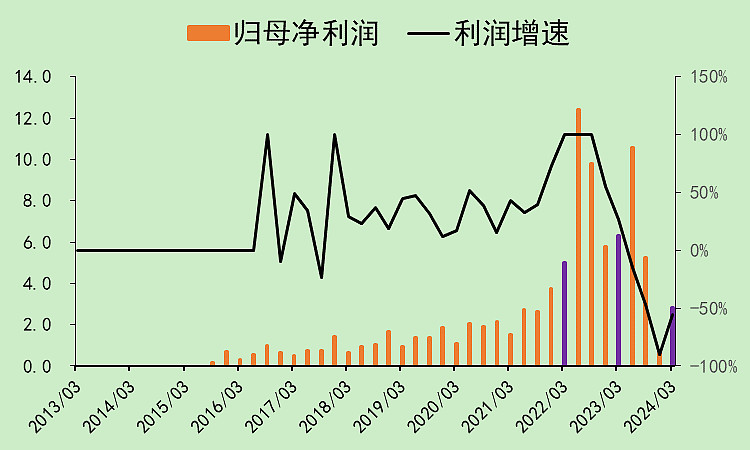

凯莱英01:营收利润

凯莱英的营收下降比行业明显,主要是因为它在新冠期间拿到了大单子,现在回落是正常的。

利润下滑更明显。

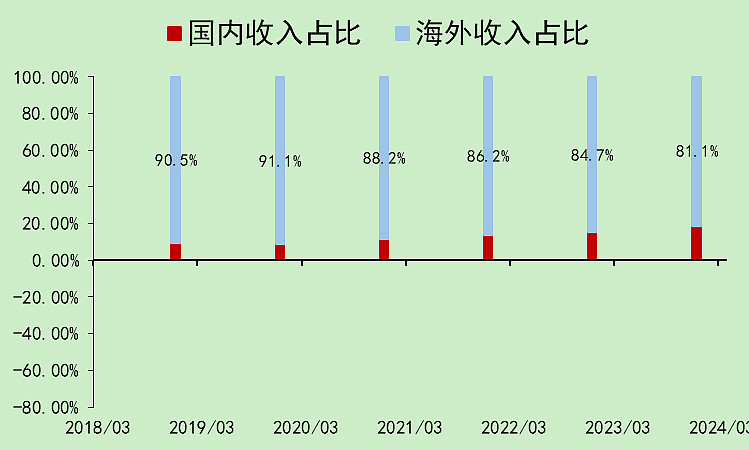

海外营收高达81.1%。。。

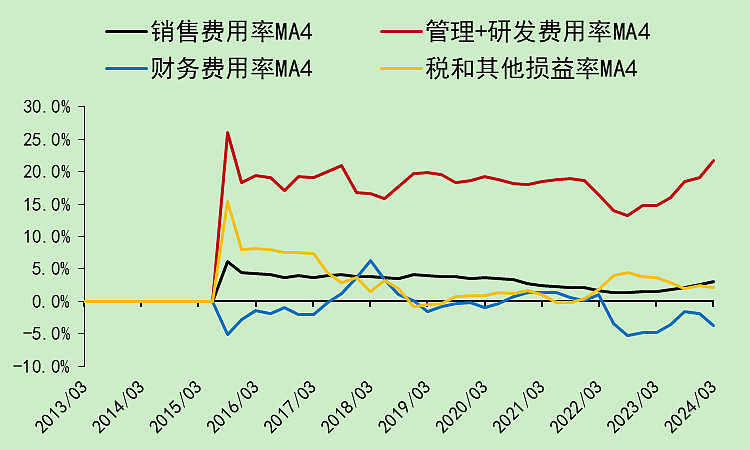

管理费用率上升太明显了。

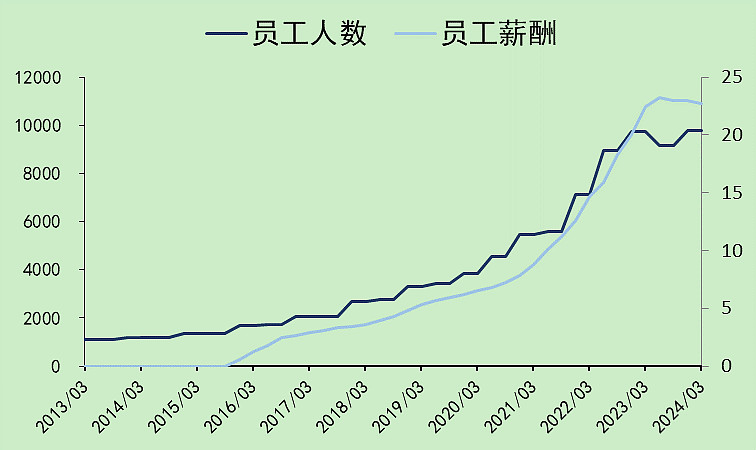

其实原因很简单,拿到新冠大单的时候招了太多人,现在营收不行了,但人还在,管理费用率自然就高了。

但不管怎么说,净利率还是高于2021年及之前。大概率还有进一步下降空间。

凯莱英02:现金流动

经营现金流肉眼可见下降。

资本支出也开始收缩。

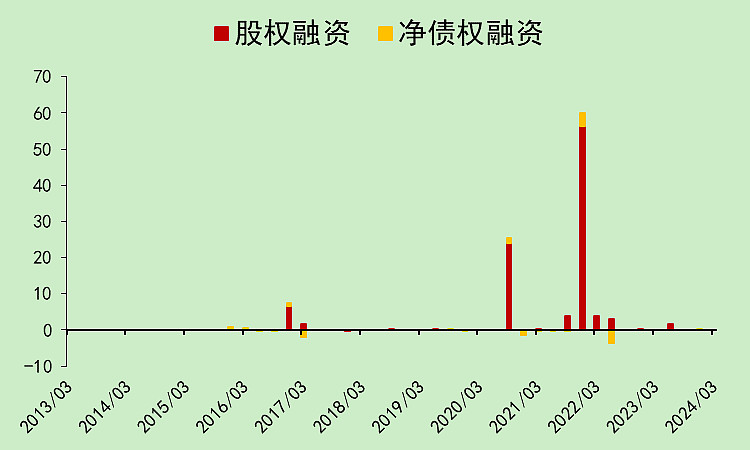

有两笔比较大的股权融资,2020年是定增23.1亿,2021年是发行H股募集了68.5亿港币。

目前经营现金流远大于资本支出。

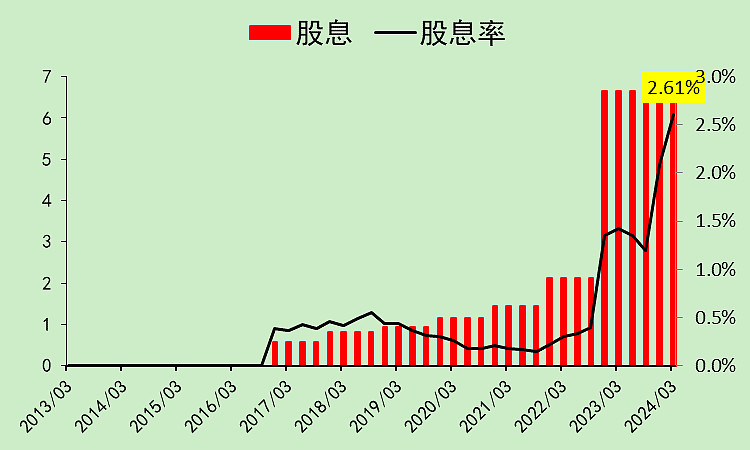

2023年股息和2022年一样,随着股价持续下跌,股息率升至2.61%![]()

凯莱英03:资产负债

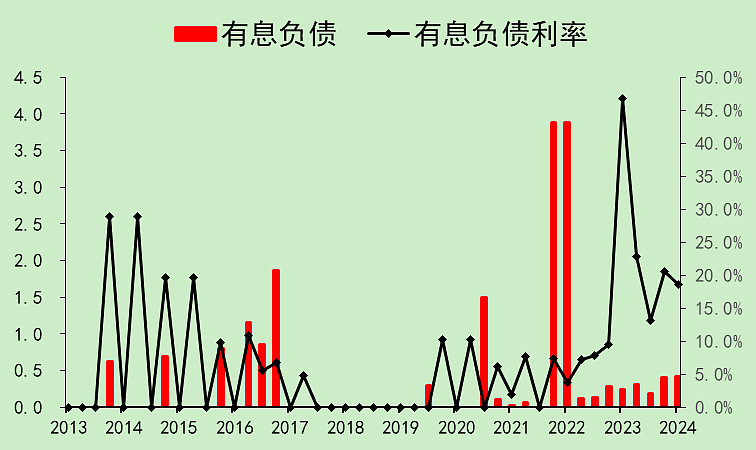

没有有息负债。

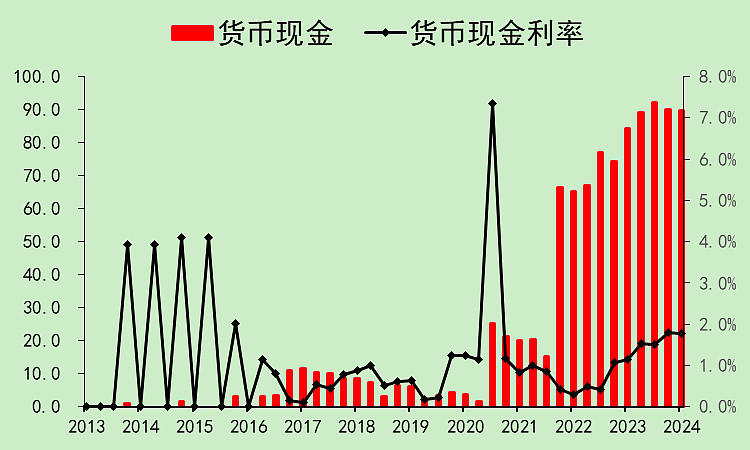

货币资金有90亿,存款利率仅为1.77%。建议多分红。

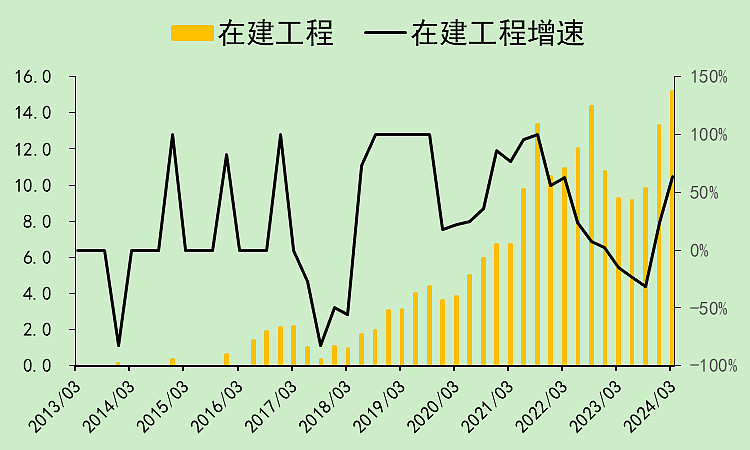

在建工程还有15亿多,还在不断新建产能,不过我能理解,大概是募集资金的募投项目。

固定资产有段时间没增加了。

这些项目表现还不错,尤其是存货降下来了,应收也是下降的。

凯莱英04:自由现金流

自由现金流好于利润。

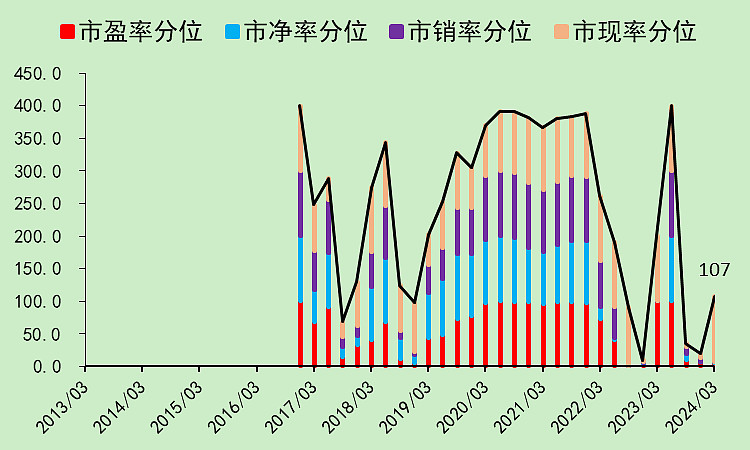

凯莱英05:位置估值

市盈率13.27倍,比行业的22.23倍低。

估值分位都是历史最低附近了,但可能是以前太贵了,还是会不断创新低。

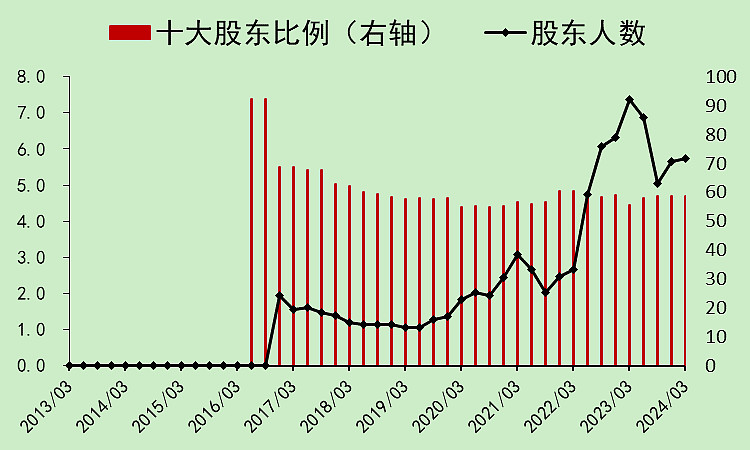

股东人数之前有段时间回落,但还是偏高,比行业好点。

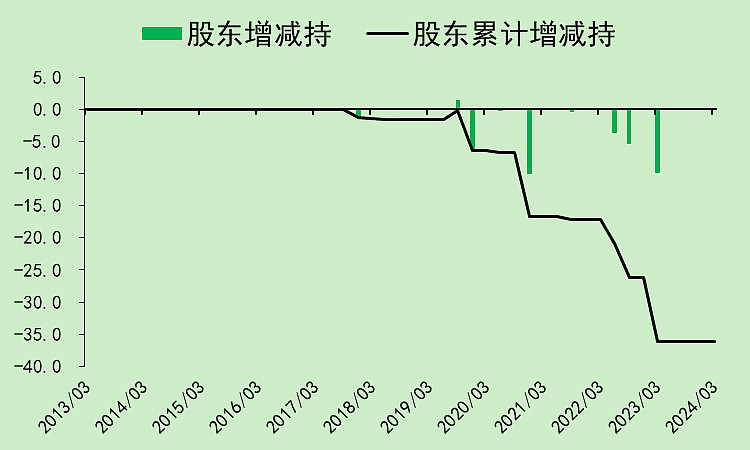

股东累计净减持36.09亿。

凯莱英06:总结

凯莱英的分数比行业高得多,但依旧距离及格很远。

比行业好在估值低,无论是市盈率还是市净率都很低,分红也还可以。

但不管怎么说,这个行业现在不行,接下来的产能过剩问题还会加剧。