顺丰控股作为快递行业的老大,这几年的表现肯定是令人失望的。

A股上市的快递公司主要有顺丰、韵达股份、圆通速递、申通、德邦,这五家。

圆通速递和德邦 股份的走势比顺丰好得多,申通 快递这两年也没怎么跌,只有韵达股份表现不太好。

本文先分析顺丰,然后合并剩下四家的财务数据,进行对比,看看顺丰的问题出在哪里?

01

顺丰控股

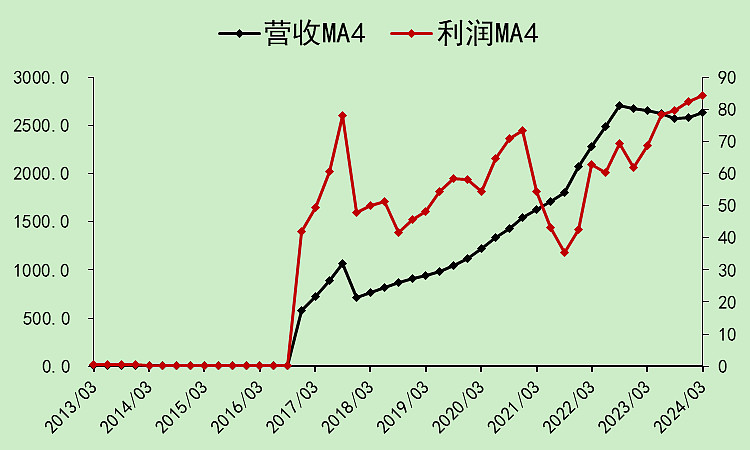

顺丰控股01:营收利润

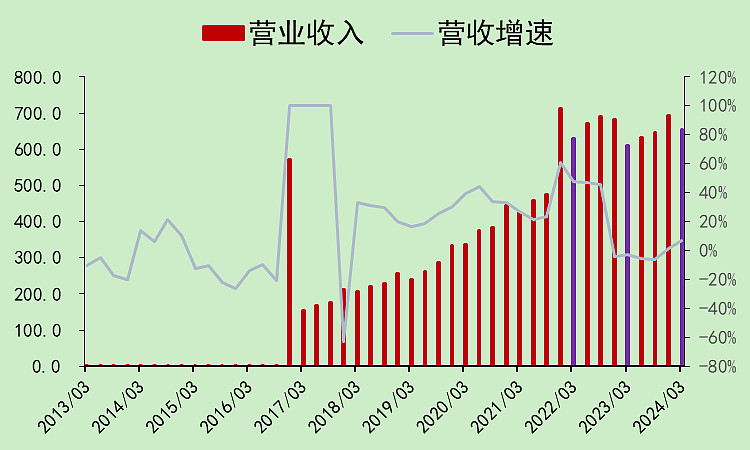

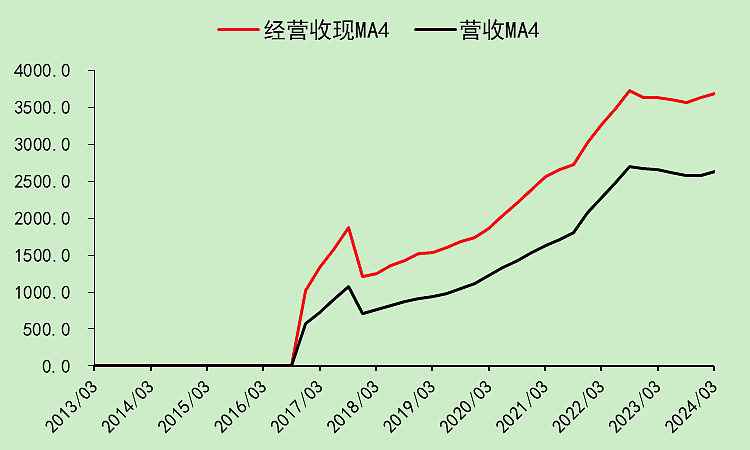

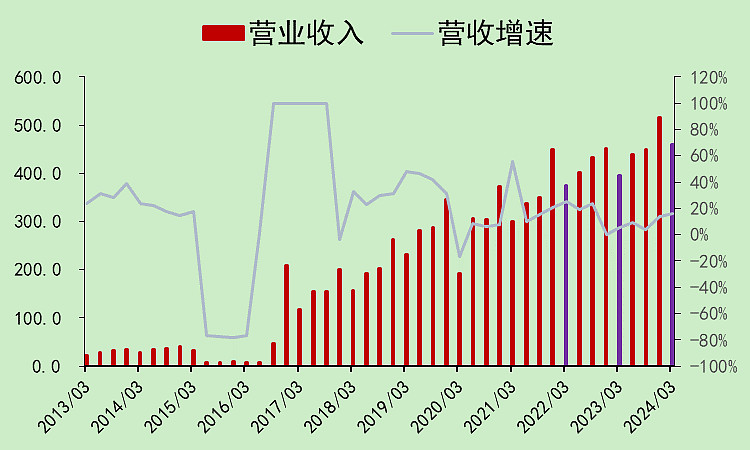

顺丰的一季度营收,已经有两年没有增长了。

2023年全年营收基本上没有增长,对于快递这个靠“量”的行业来说,无疑是一个严重的问题。

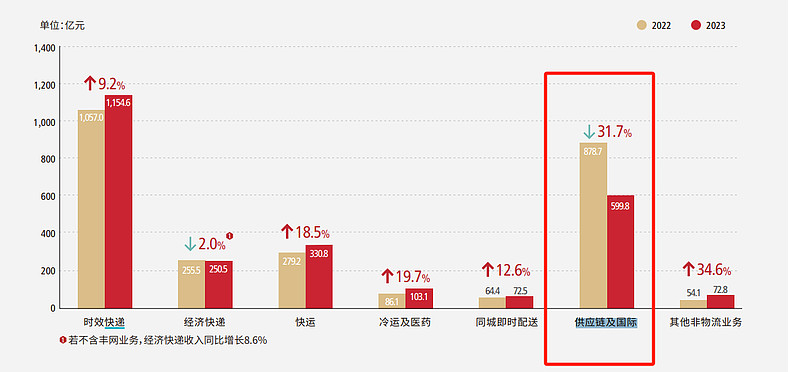

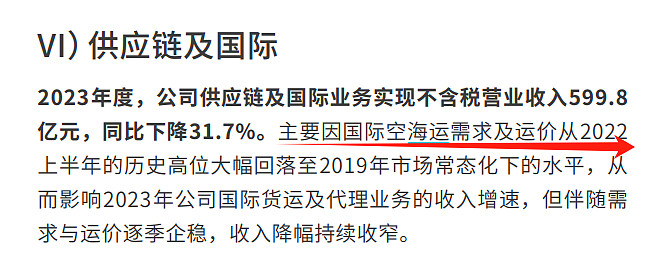

它的大部分业务都是增长的,包括经济快递在同口径下也是增长的,只有一个“供应链及国际”业务出现了大幅下降。

公司在年报中给了解释,是因为运价下降,这和中远 海控的逻辑是差不多的。

所以,顺丰的国际业务下降,是合情合理的。

今年海运费又涨了,所以顺丰这块的业务应该会回升不少。

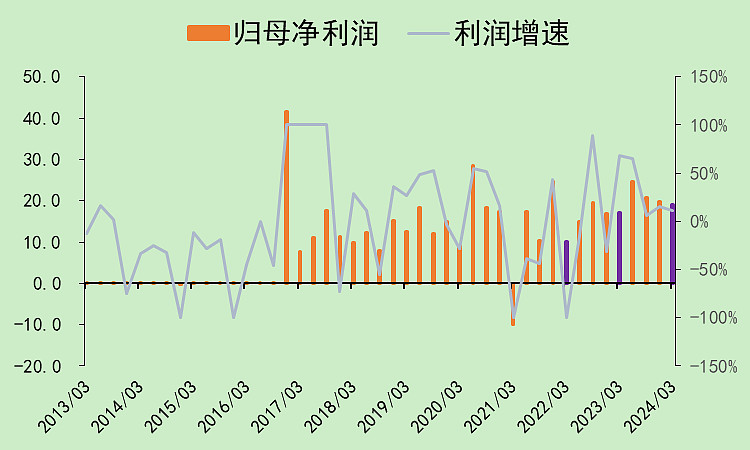

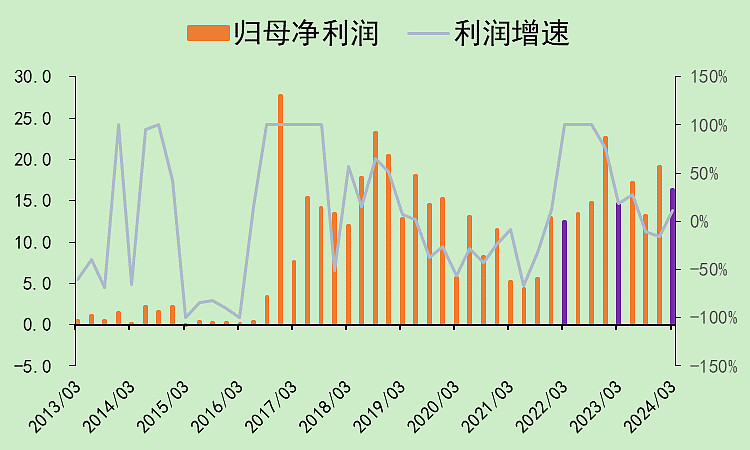

虽然营收不增长,但利润还行。

利润已经创了历史新高。

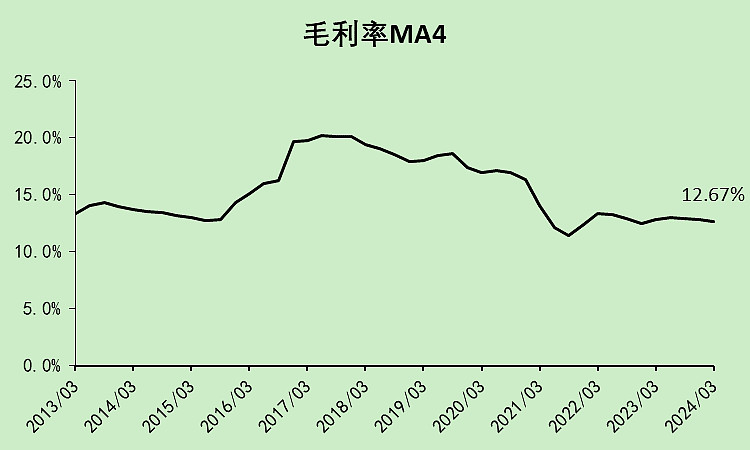

毛利率处于历史低位附近。

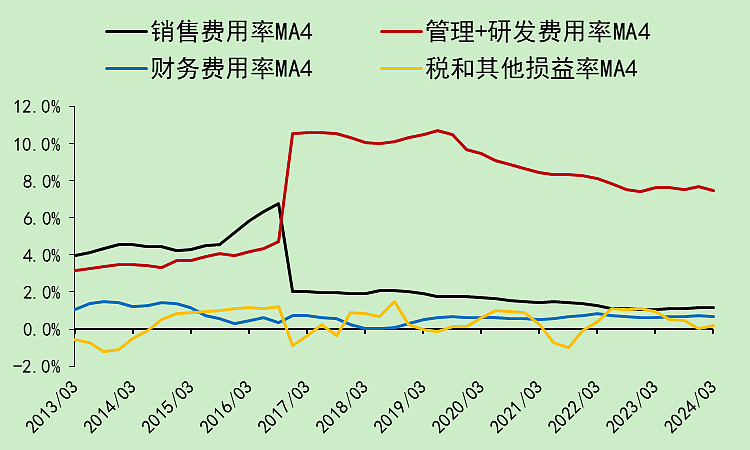

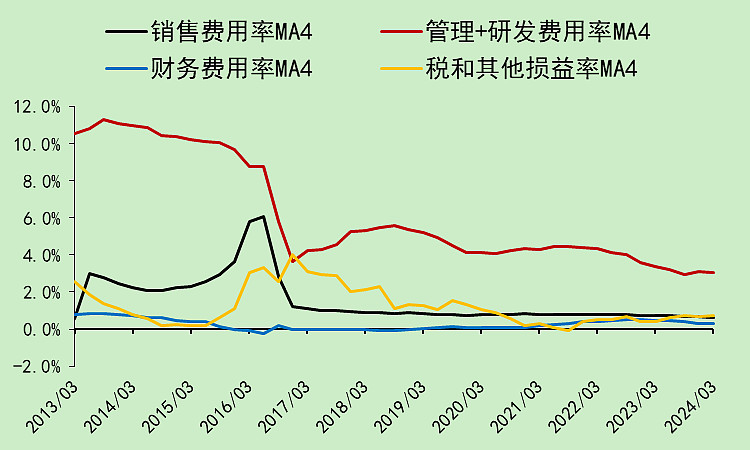

各项费用率持续下降,但还是太高了。(写完行业对比后发现太高了)

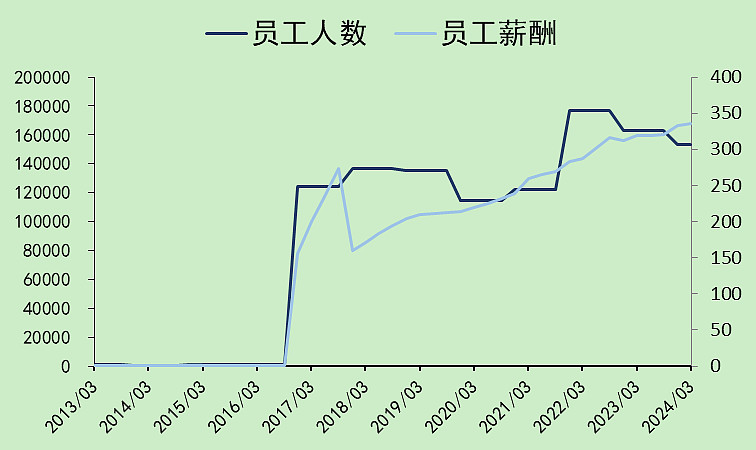

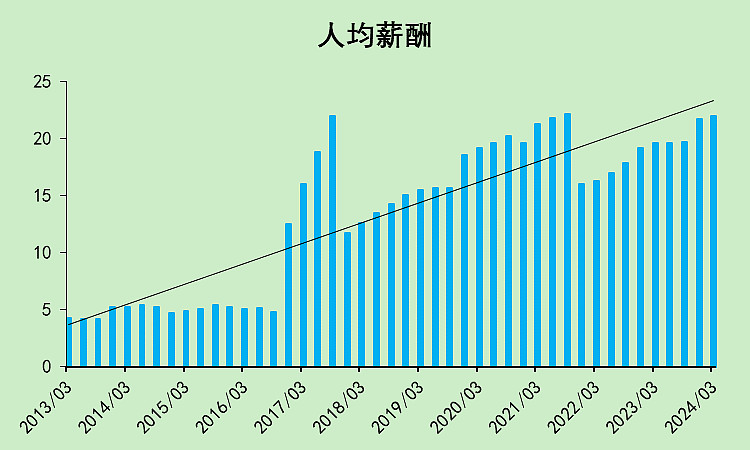

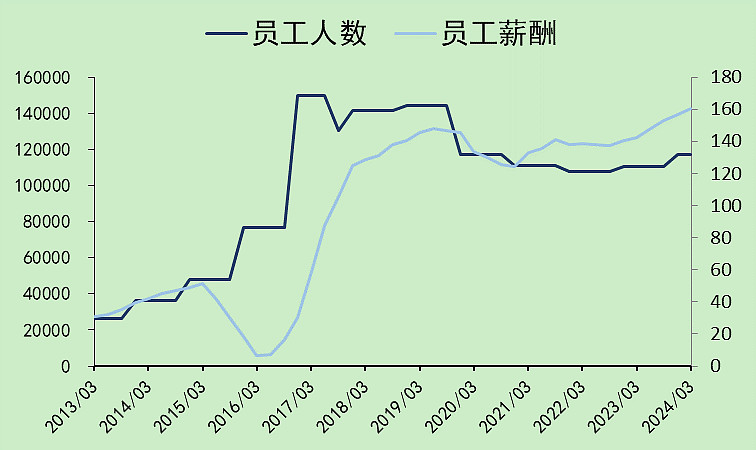

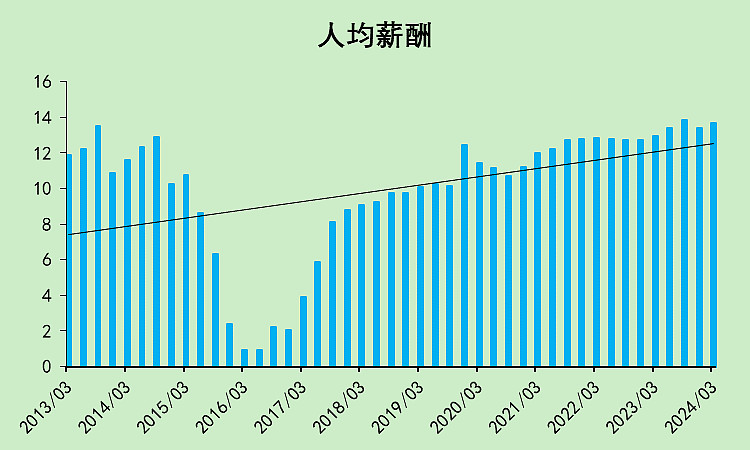

员工数量15.31万人,2023年以来人数有所下降,目前人均薪酬高达21.94万。

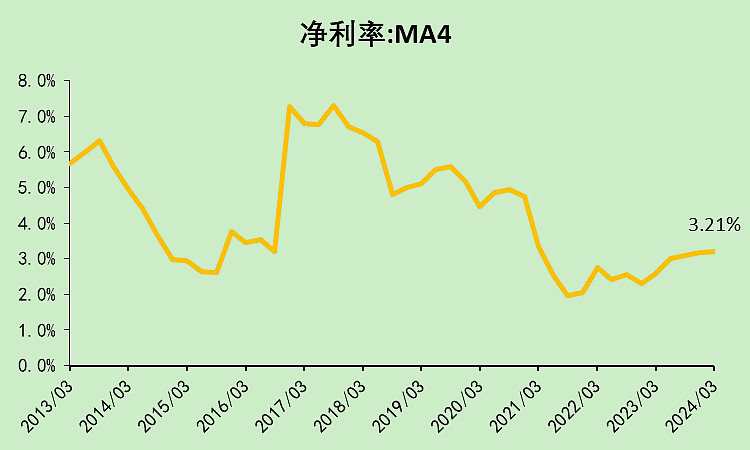

最后净利润率反弹了一些,目前是3.21%。

顺丰控股02:现金流动

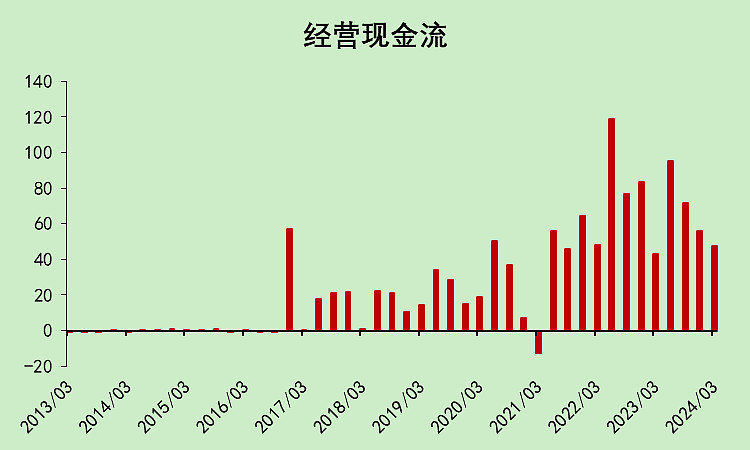

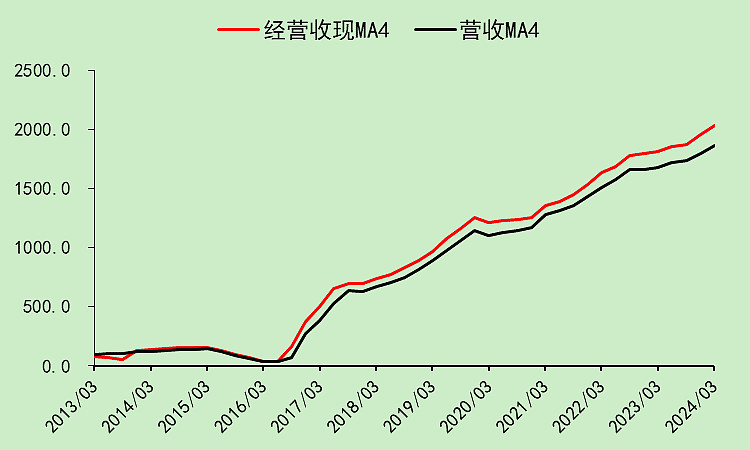

经营现金流还不错。

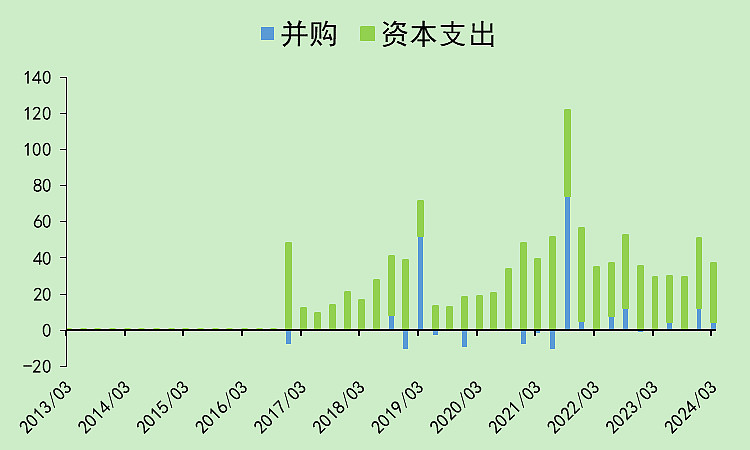

资本支出较为稳定,但是金额有点大。

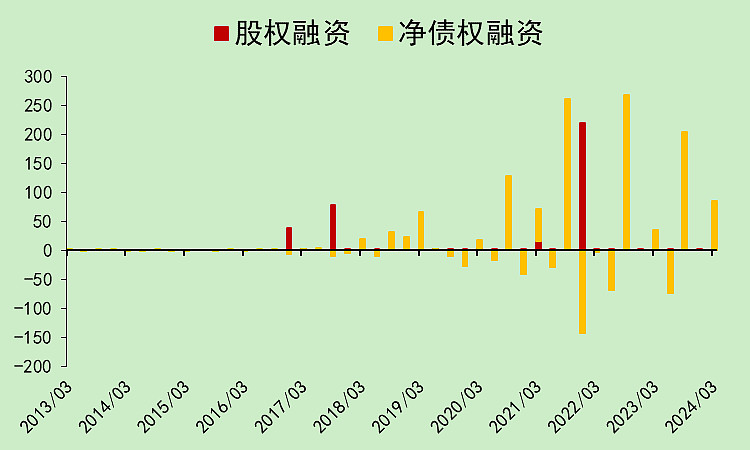

融资比较多。

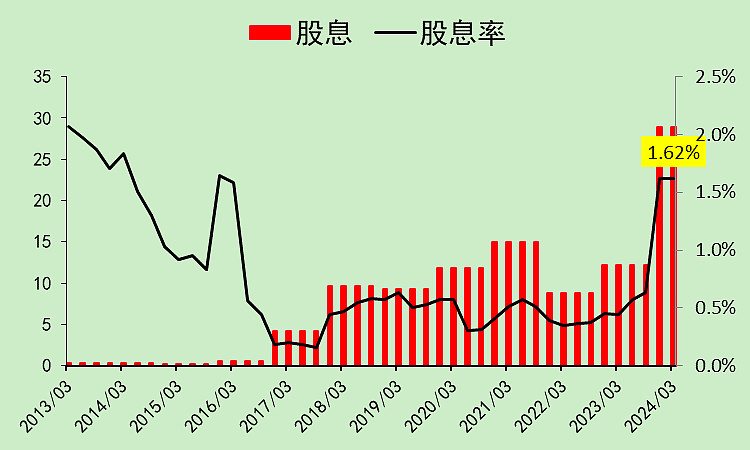

分红较去年已经大幅增加,但是股息率仍只有1.62%,真的很抠。

综合下来,这公司的经营现金流可以覆盖资本支出,但是搞不明白它为什么要去借这么多钱。(而且接下来还想去港股圈钱)

顺丰控股03:资产负债

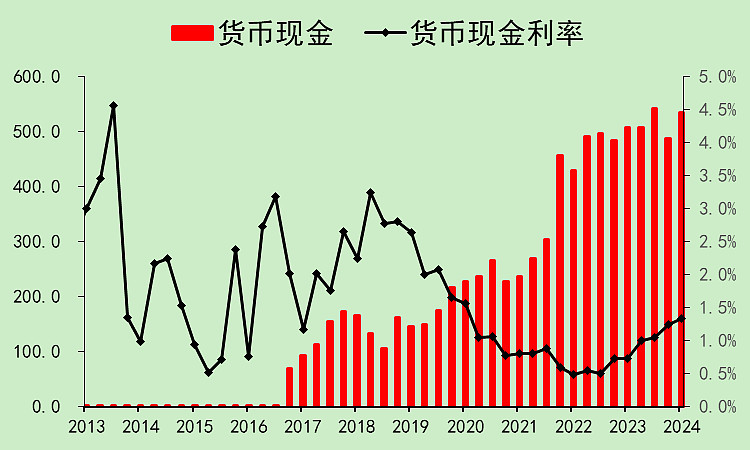

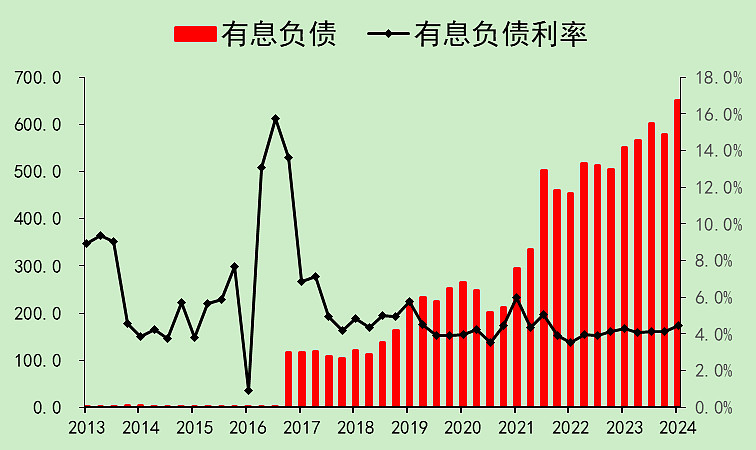

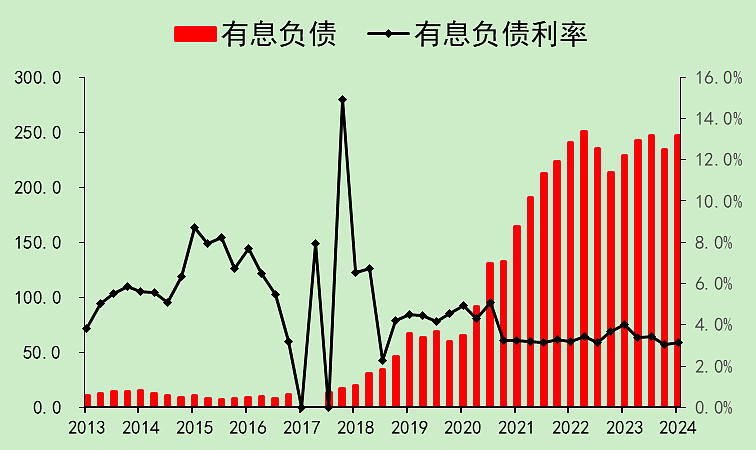

钱借来了,都放在账上,有535亿,没花掉,存款利率只有1.34%。

债务也越来越多,有息负债达到了651亿,贷款利率4.45%。

这就是典型的大存大贷,而且利息巨亏。

这里留个记号,如果接下来没有看到合理的解释,那就是一个非常严重的财务问题!

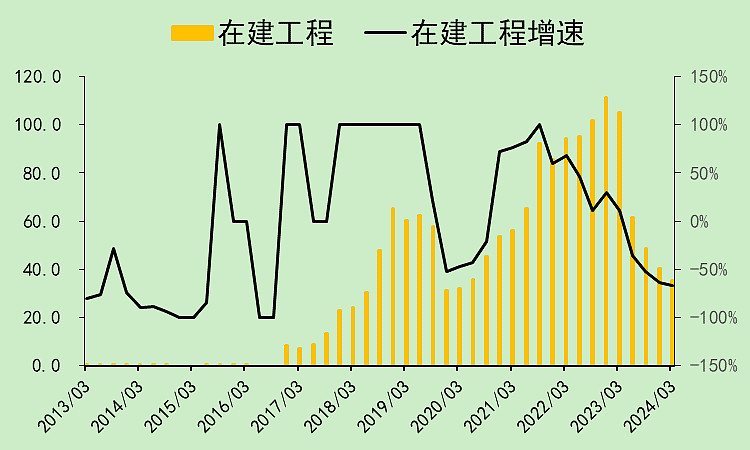

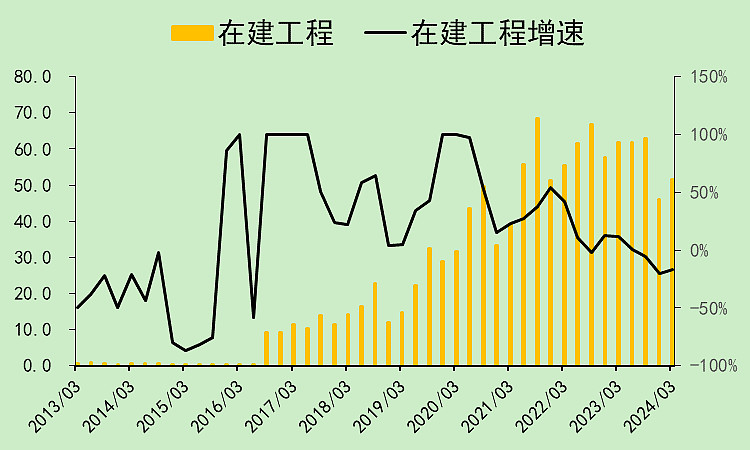

由于前期资本支出大,在建工程也出现了一个高峰,已经从去年二季度开始陆陆续续转固。

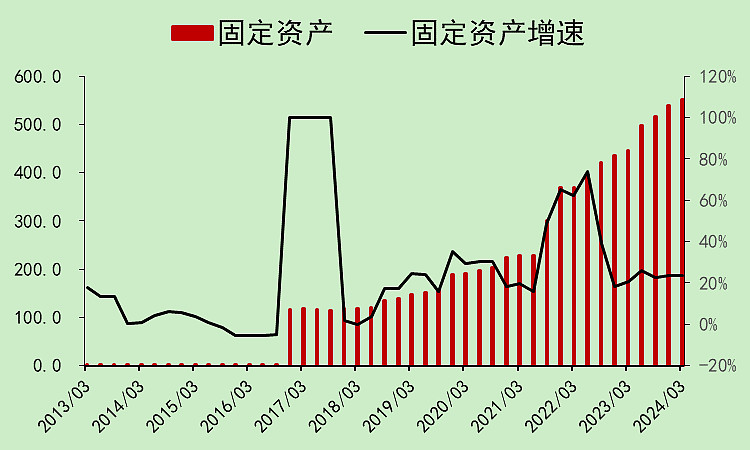

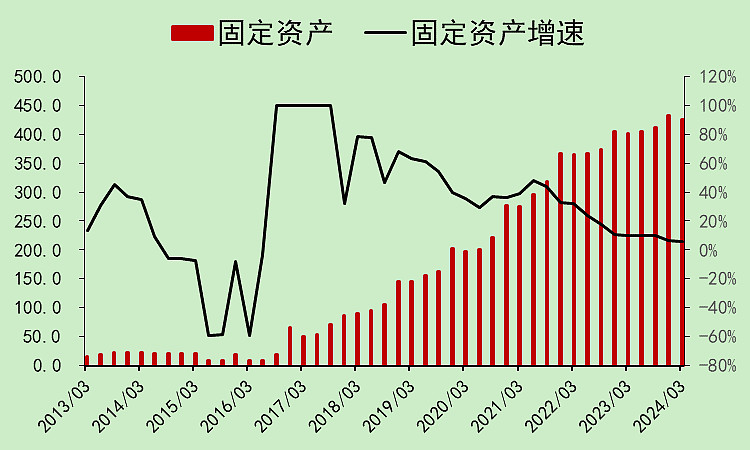

固定资产持续上升。

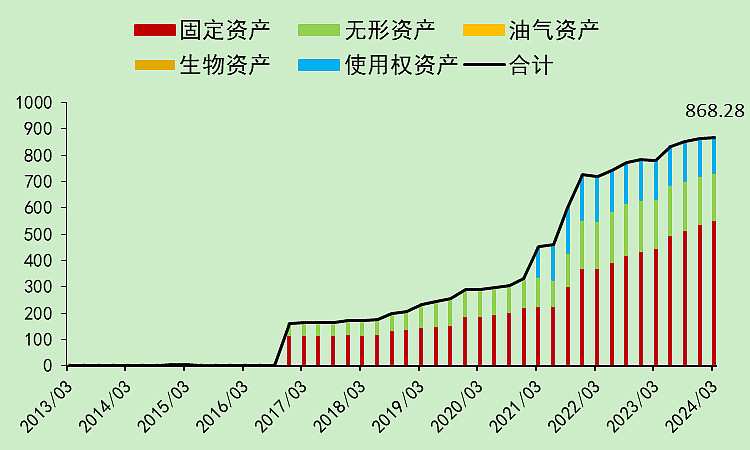

而且它还有大量的无形资产(土地、软件、商品等)和使用权资产(房屋、运输工具等)。

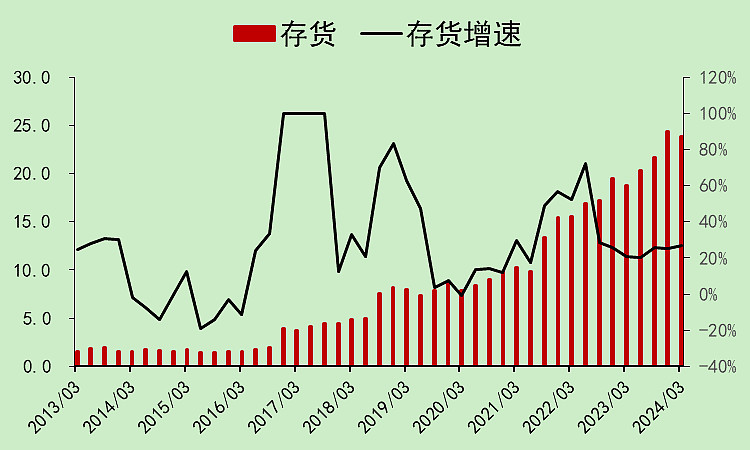

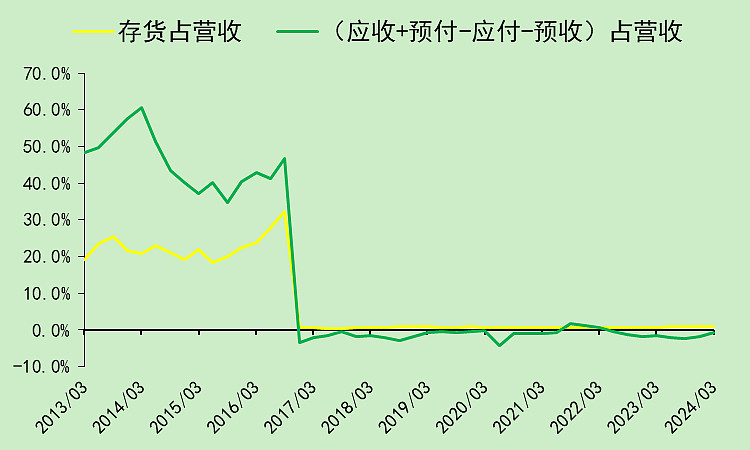

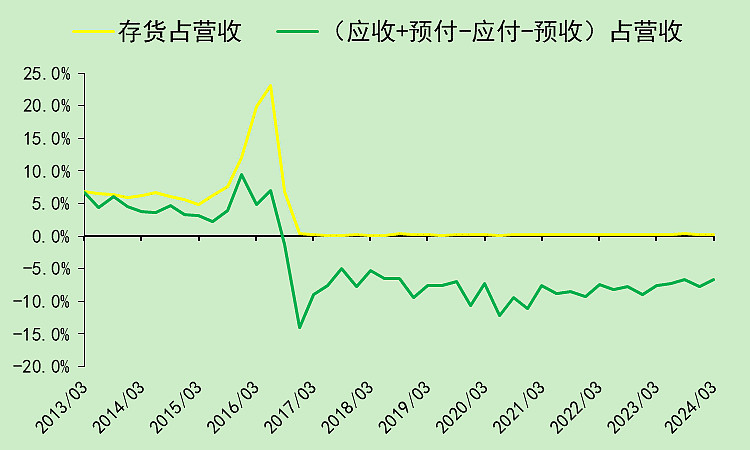

非生产型企业,存货可以忽略不考虑。

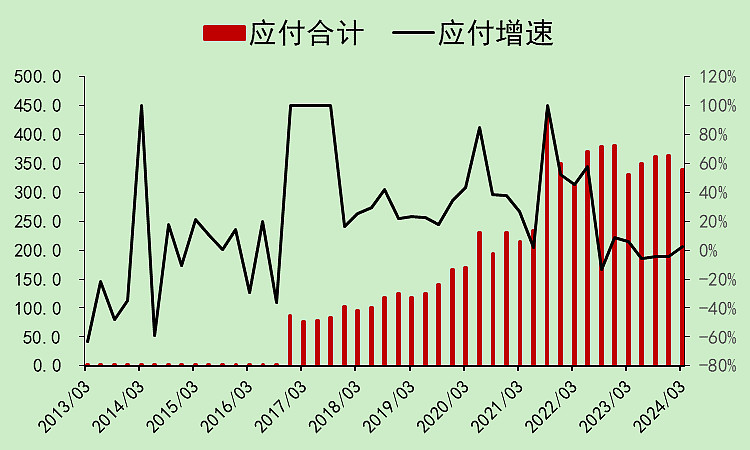

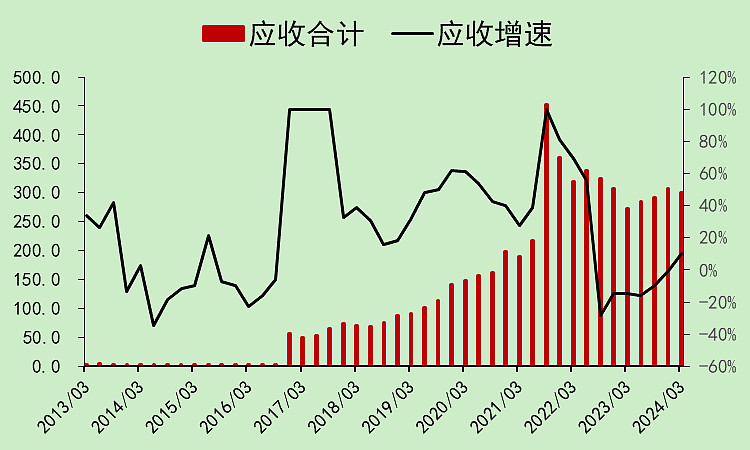

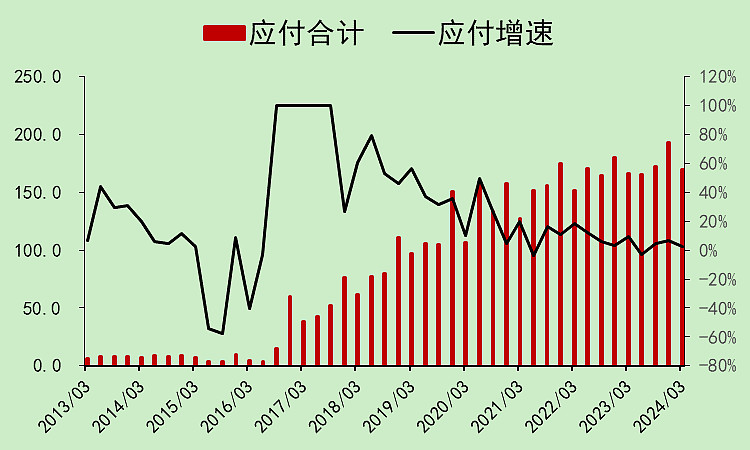

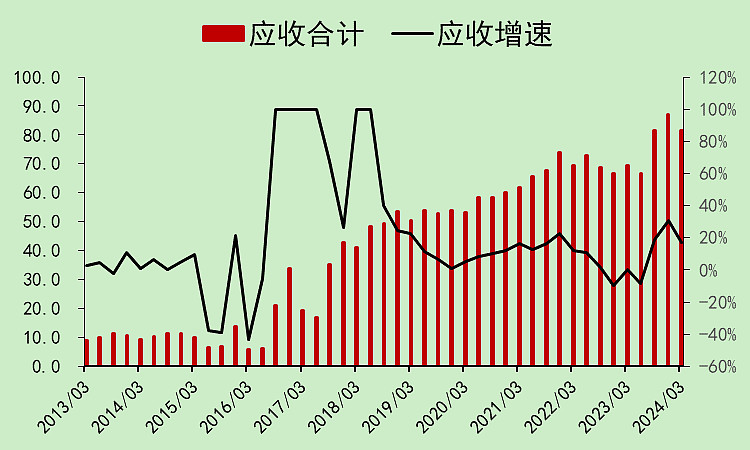

应收和应付都差不多,已经两年没增长了,对应了营收不增长。

预收和预付的金额太小,可以忽略不计。

总的来说,存货和营运项目基本上不影响现金流。

顺丰控股04:自由现金流

经营收现正常。

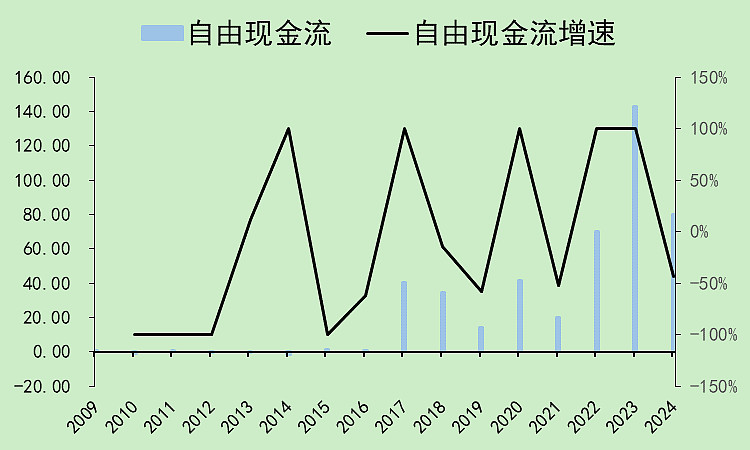

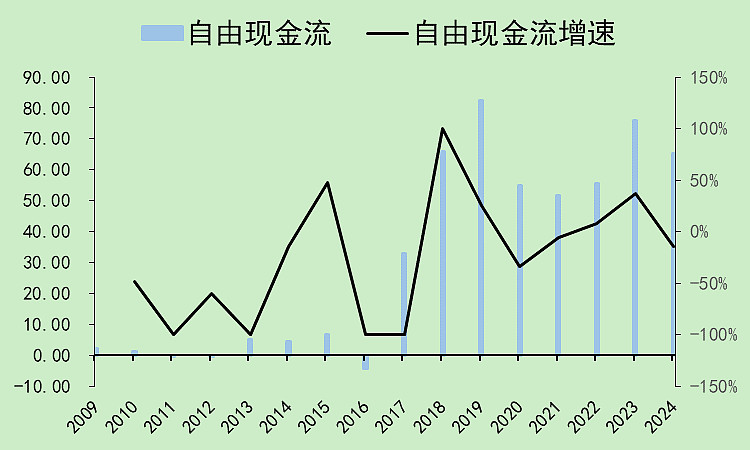

自由现金流整体上也没什么问题,年度之间的波动主要受到应付应收之间的波动影响,但最后是打平的。

可以认为利润就是自由现金流,只是利润波动更小一点。

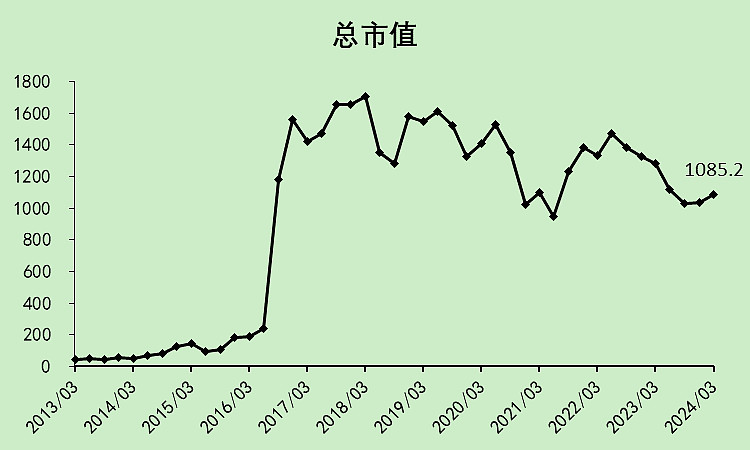

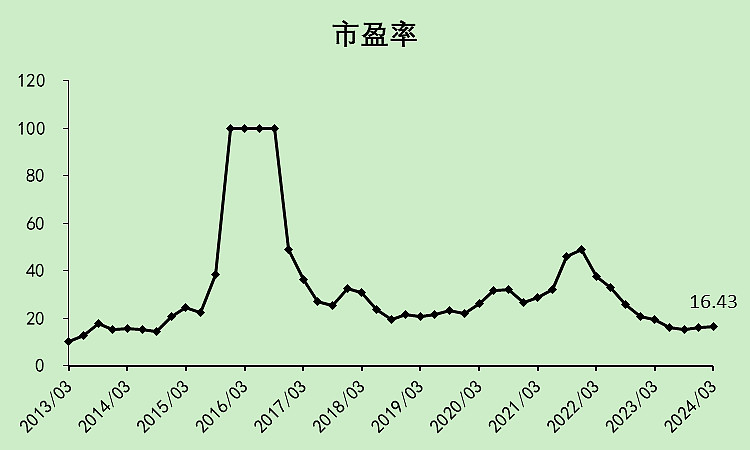

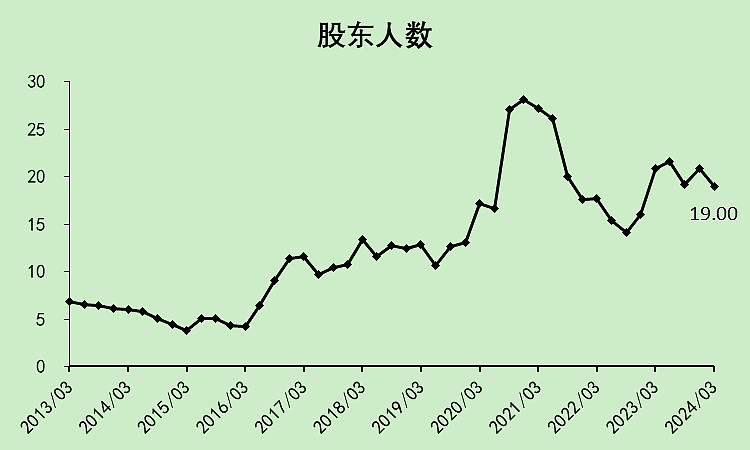

顺丰控股05:估值位置

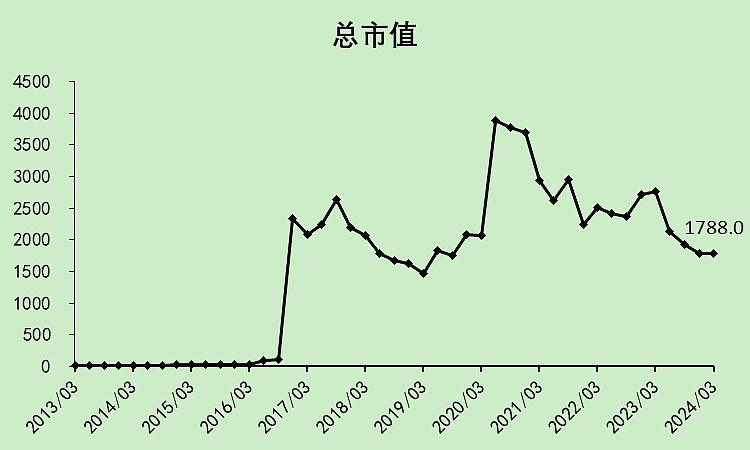

市值已经回落到2019年的位置了。

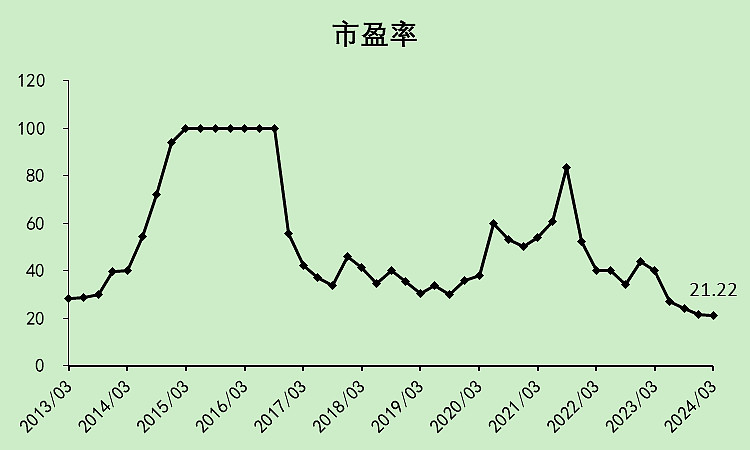

市盈率21.22倍,比历史上都要低,但成长性差的股票不值得给20倍以上。

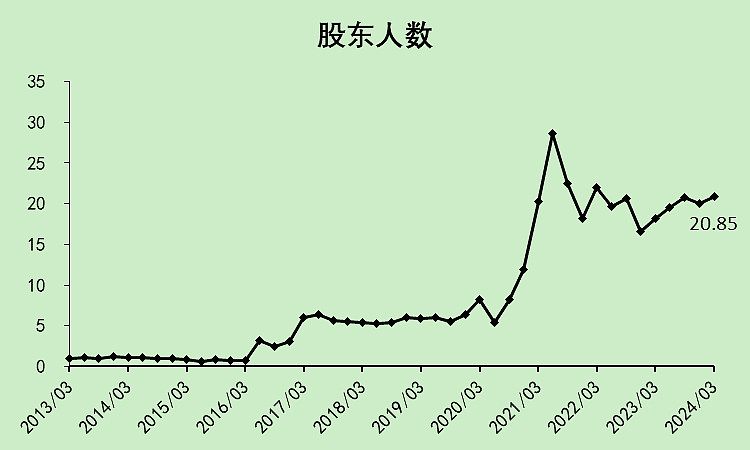

股东人数最近一年回升,位置偏高。

顺丰控股06:小结

2023年营收不增长,可以用国际运费下降来解释,没问题。

但是经营现金流可以覆盖资本支出,却借了那么多钱放在账上,不知道为何?让银行白赚利息吗?

资产比较重,各种产业园、中转场,机场都造起来了。

估值不算便宜,分红少,股东人数多,这里扣分比较多。

评分:30分。没啥亮点,如果认为经济复苏,那还不如去买非白酒类消费股。建议持有的择机换股,不持有的别看了。

到目前为止,我们还没有找到顺丰控股“大存大贷”的原因,接下来我们从它的同行里面去找找看有什么蛛丝马迹。

02

四家合并

这几家的营收是逐年上升的,今年一季度的增速达到了16.33%。

利润也在上升。

趋势还是营收好点,利润的波动比较大。

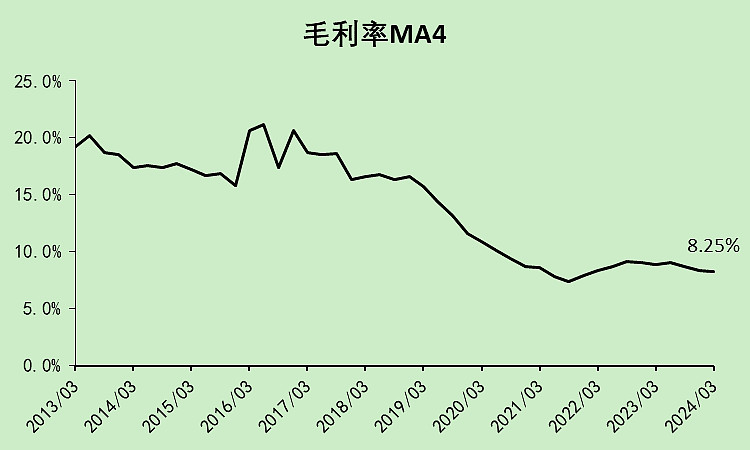

毛利率只有8.25%,远低于顺丰的12.67%。

不过它们的费用率也低。

这几家加起来有11.73万员工。

平均薪酬是13.67万,远低于顺丰的21.94万。

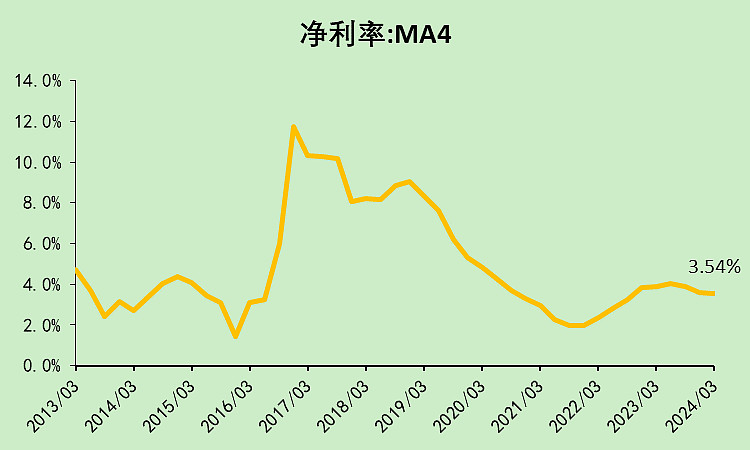

所以最后算下来,净利率有3.54%,还高于顺丰的3.21%。

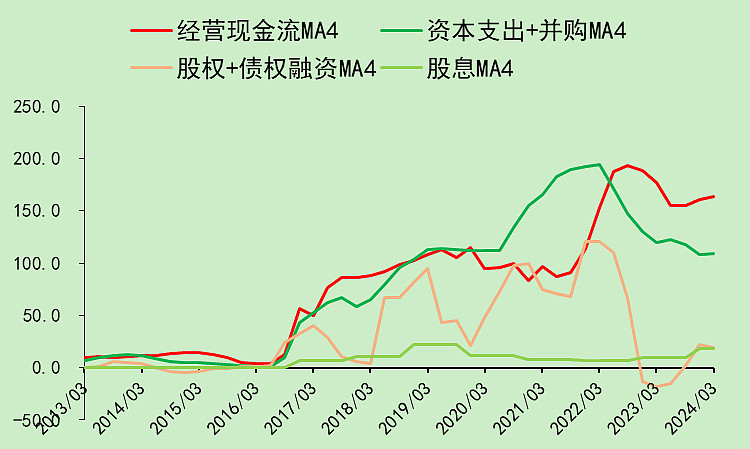

经营现金流可以覆盖资本支出,所以最近两年融资大幅减少。

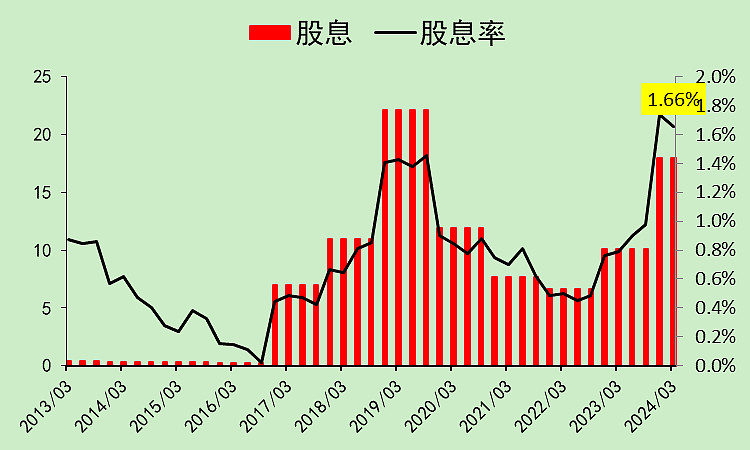

分红同样也很抠,股息率只有1.66%。

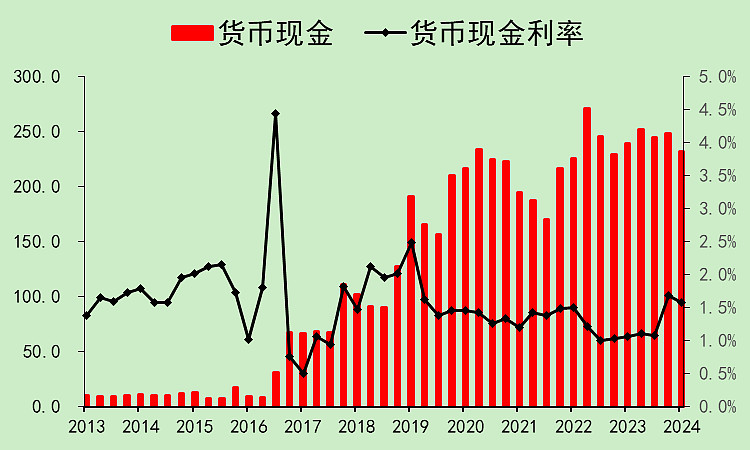

账上保留了一些现金,存款利率1.58%。

贷款主要是在2021年资本开支比较多的时候增加的,综合贷款利率3.16%。

在这里,我们看到了行业其它几家公司也是大存大贷,不过它们的贷款利率没有顺丰那么高。

所以我可以理解为,行业属性需要公司在账面留存大量的现金。

虽然情有可原,但是这种商业模式太浪费利息了。

顺丰留存的现金金额明显太大,还是有疑点。

由于资本支出已经较前几年放缓,在建工程也已经回落,固定资产增速下降。

存货、预收预付都是可以忽略不计的。

和顺丰的区别主要在于,这几个的应付远大于应收。

所以它们是存在占用上下游资金的能力的。

经营收现正常。

自由现金流好于利润,尤其是前几年利润不太好的时候,自由现金流显得更好。

整体跌幅小于顺丰。

市盈率低于顺丰,而且它们的自由现金流比利润好,实际上可能更低估。

股东人数虽然也比较多,但比2019年增长不到1倍,筹码结构比顺丰好。

综合来看,这几家的各项指标都要好于顺丰。

主要体现在:成本控制更好,净利润率更高,融资已经大幅减少,大存大贷的程度更小,自由现金流更好,估值更低。

但总体而言,快递行业很苦,并不是什么好的生意。不评分了,不太建议买这个行业。

03

结论

顺丰玩得太大了,在成本控制、资金管理等方面都有明显的不足。

这200多亿存在集团财务公司,赚那么点可怜的利息,为什么?