“下篇”讲海尔智家和海信家电,这两个的走势更好,到底有何特别之处?

四家合并的数据在“上篇”,这里不再重复,如果没有看过“上篇”,建议可以看一下,方便做对比。

(四家的合并数据,以下简称为“行业”)

04

海尔智家

海尔智家01

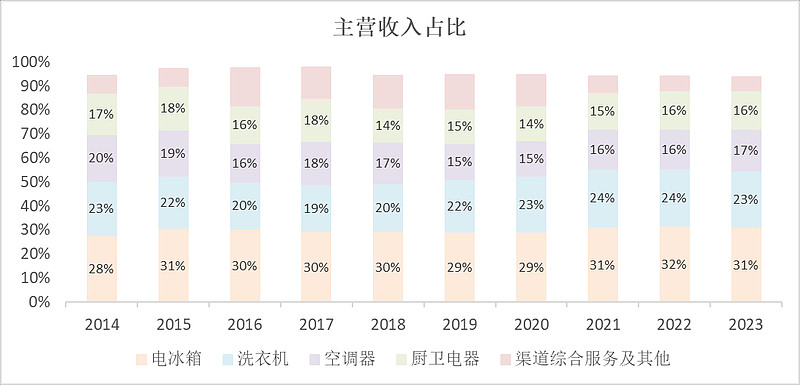

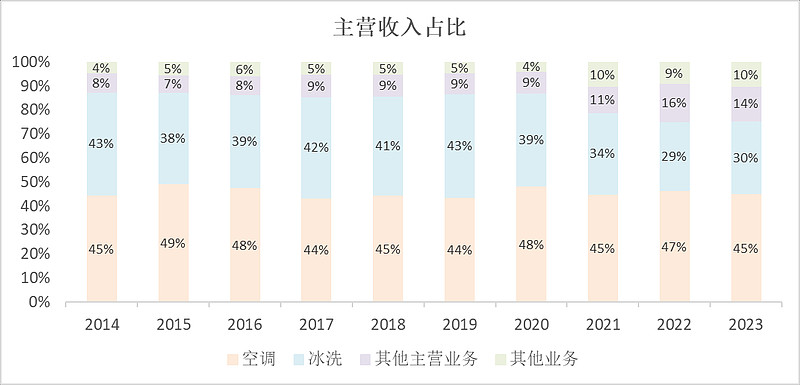

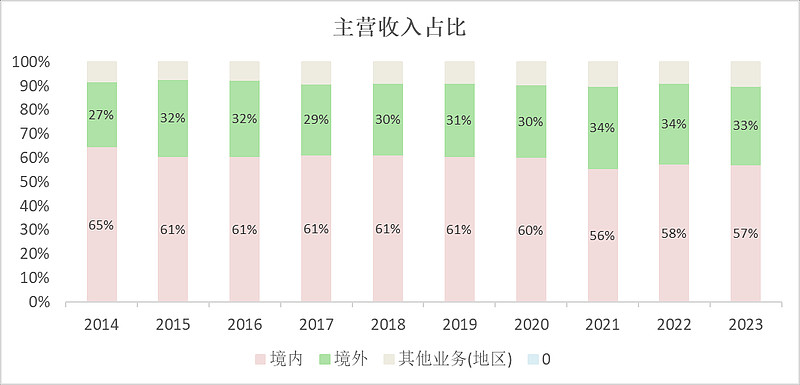

海尔的主营是冰箱,洗衣机,空调,厨卫,分布比较均匀。

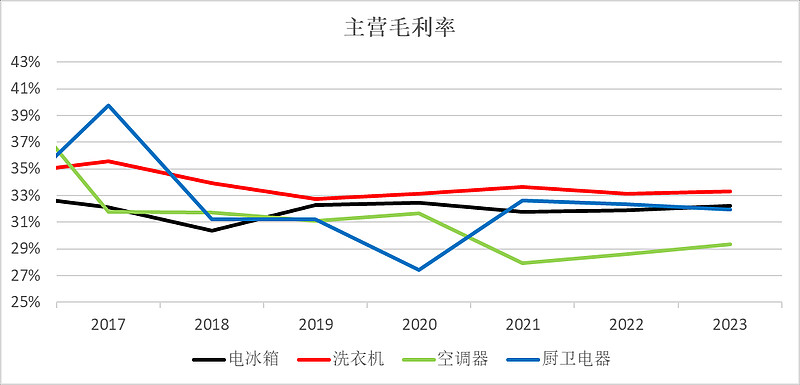

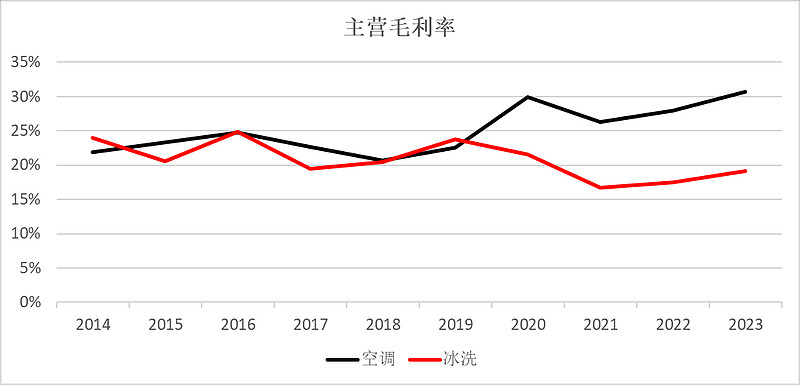

各个业务单元的毛利率出奇的稳定。

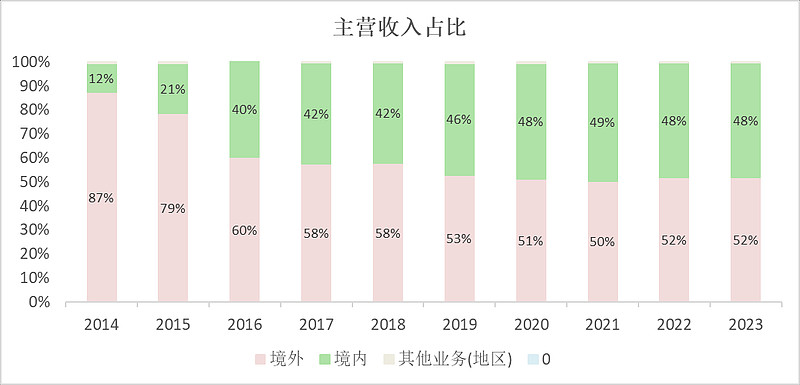

海尔的海外营收占比48%,高于行业平均的36.7%,同时也高于美 的和格 力。

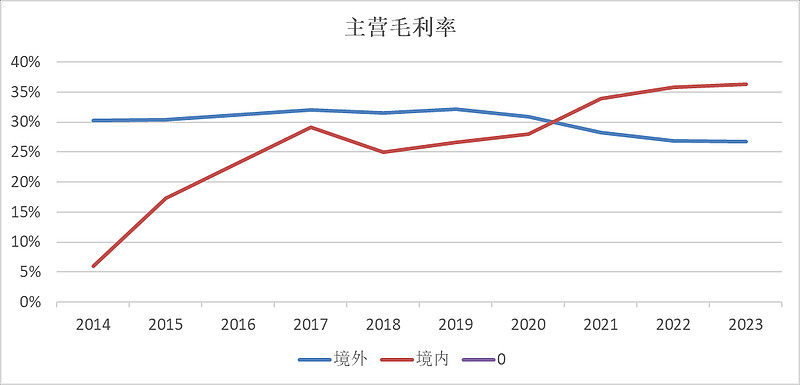

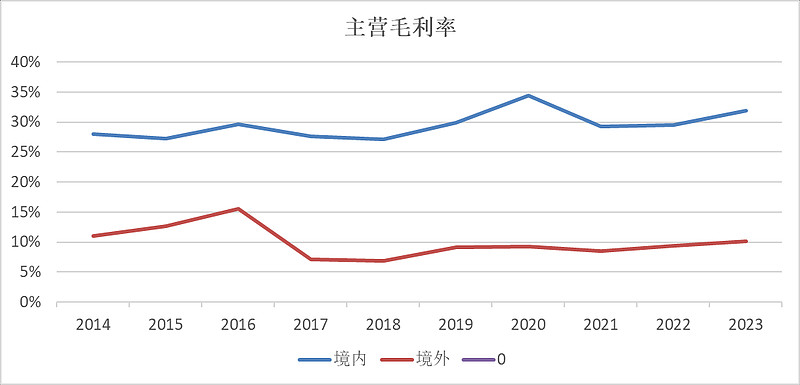

奇怪的是,海尔国内毛利率上升,国外的毛利率反而下降。这好像和两地的通胀情况不太符合。希望懂的大佬帮忙解释一下。

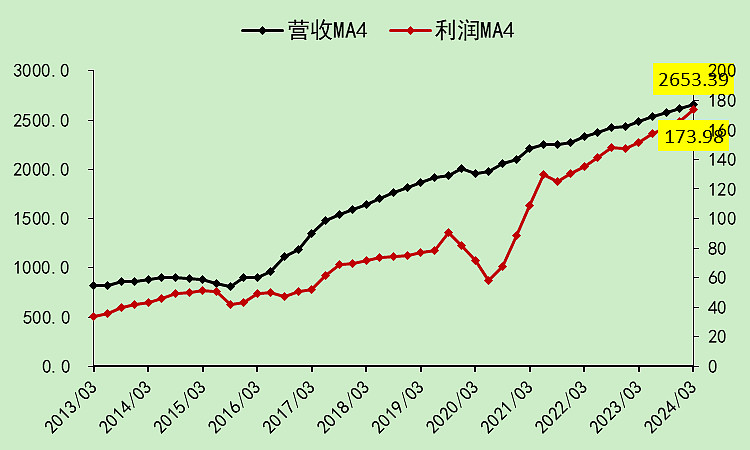

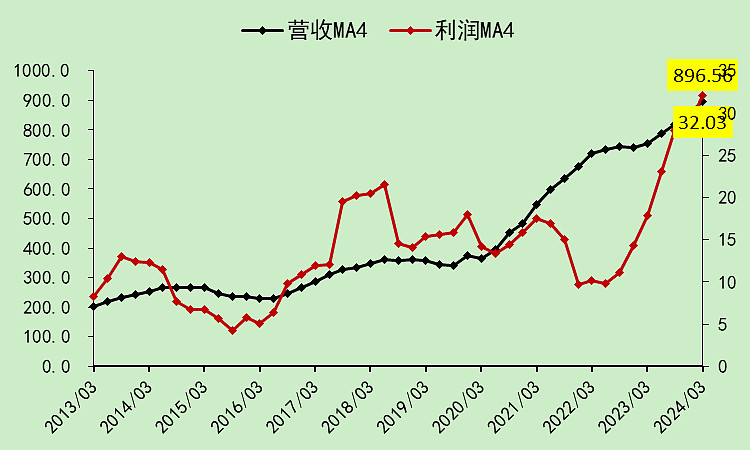

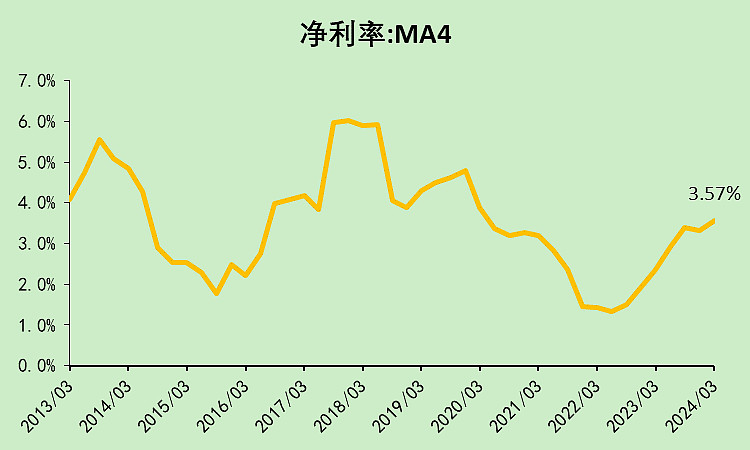

疫情之后的利润走势非常强劲,营收倒是平稳增长。

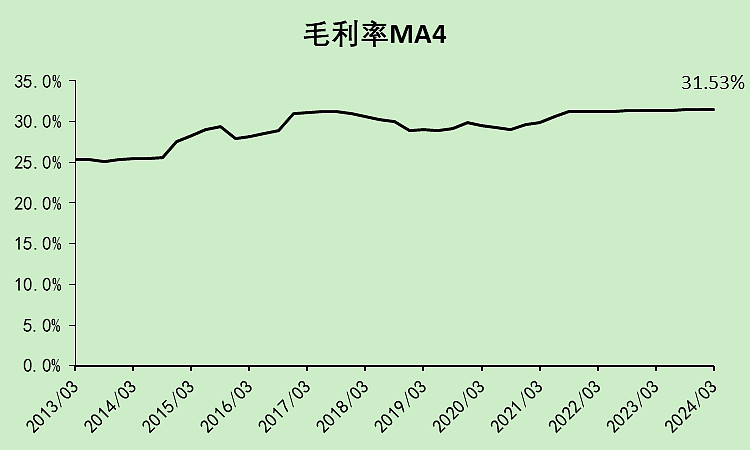

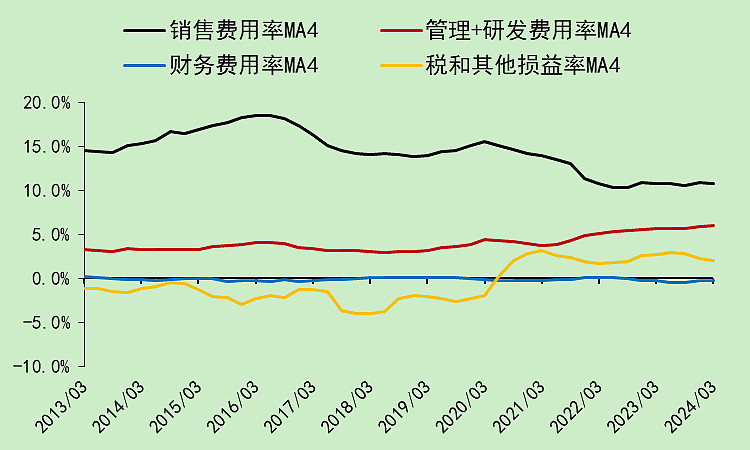

毛利率31.53%,高于行业的29.01%。

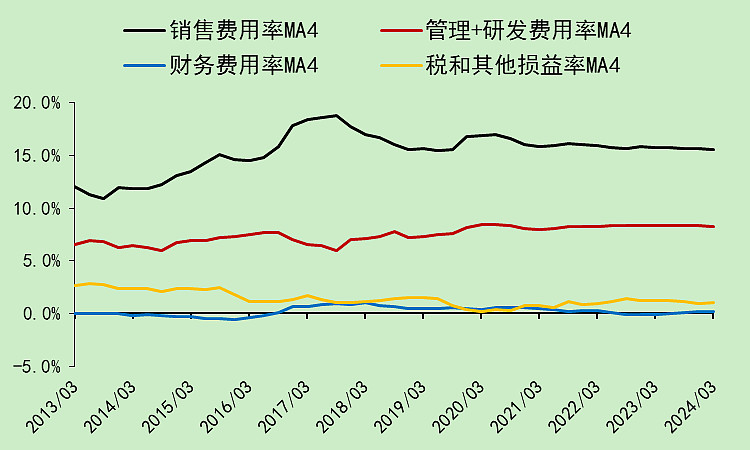

费用率整体比行业高得多。

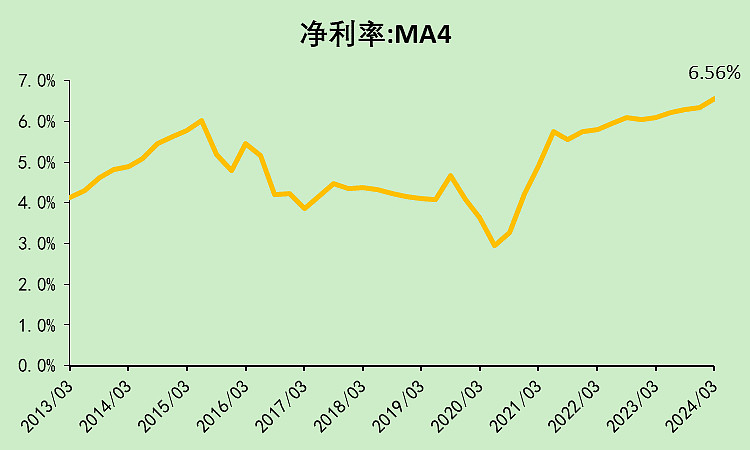

最终净利润率只有6.56%,低于行业的8.99%。

不过它之前更低,现在上升比较明显,所以利润走势比营收强得多。

海尔智家02

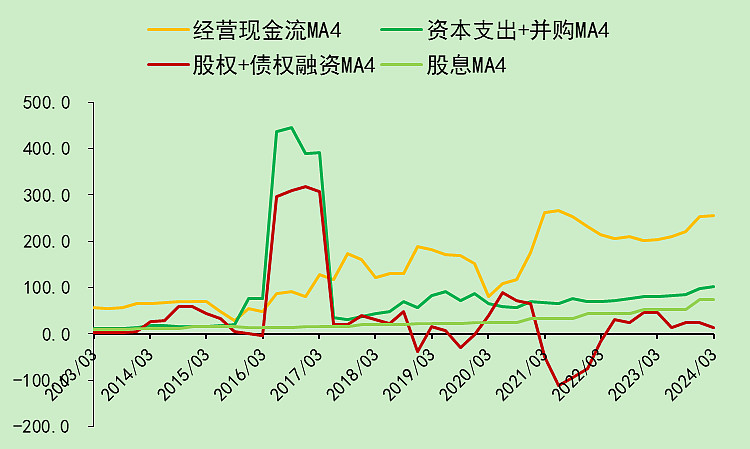

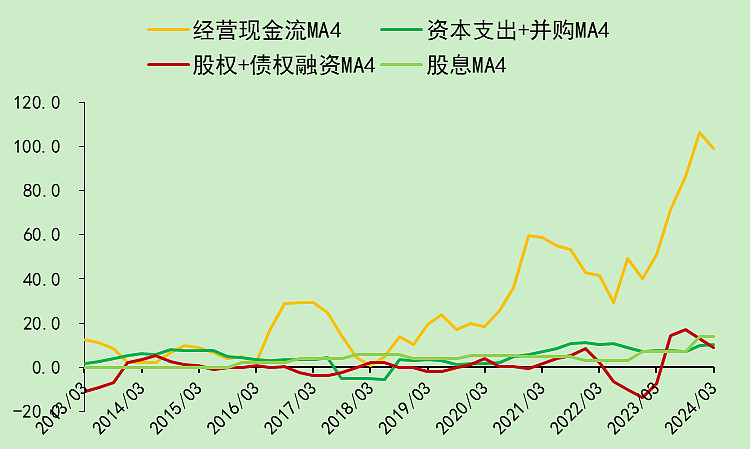

各项现金流和行业差不多,都是经营现金流独当一面,覆盖股息和资本支出。

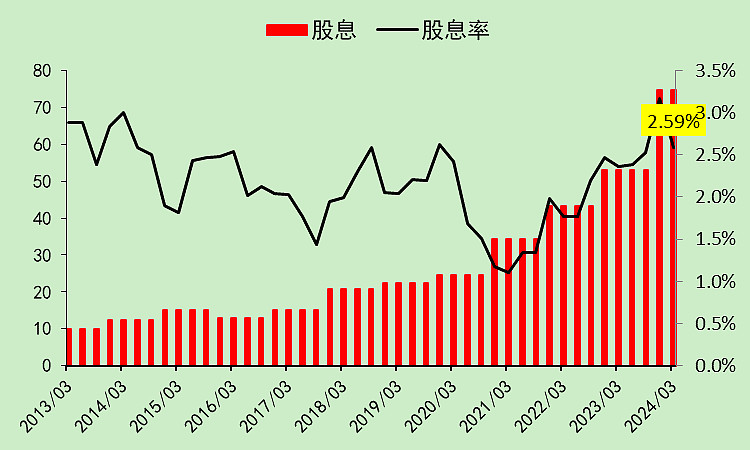

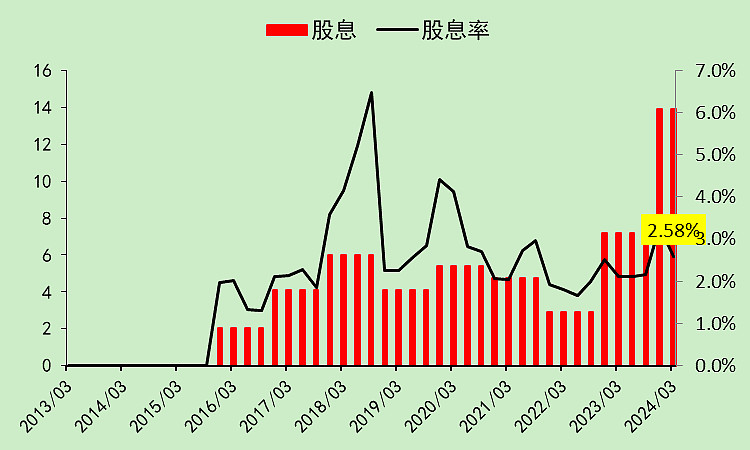

股息虽然近三年上升比较快,但股价上升的也多,股息率只有2.59%,低于行业平均的4.16%。

海尔智家03

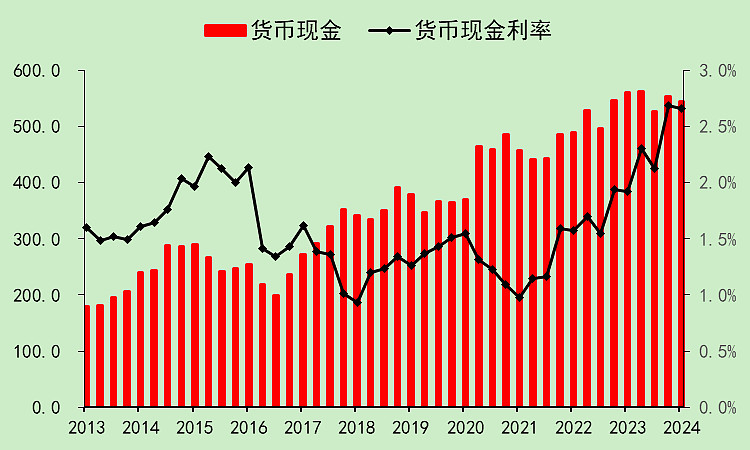

由于经营现金流大于股息+资本支出,有现金盈余,货币资金持续上升。现金的利率是2.67%,比较合理,不像美 的和格 力那么高,那两个主要是在做供应链金融。

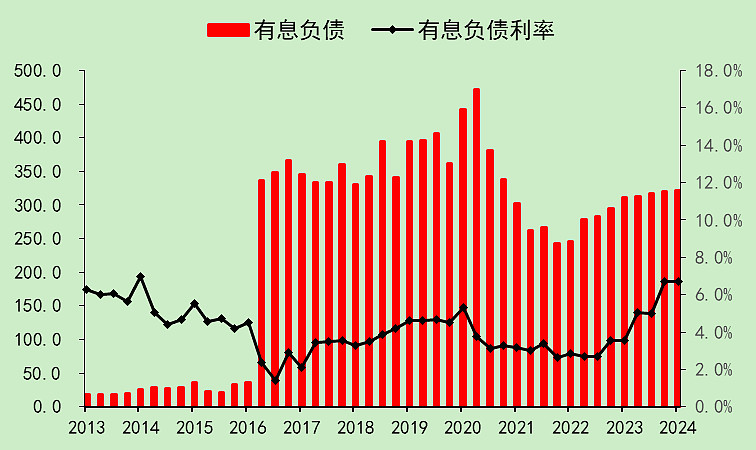

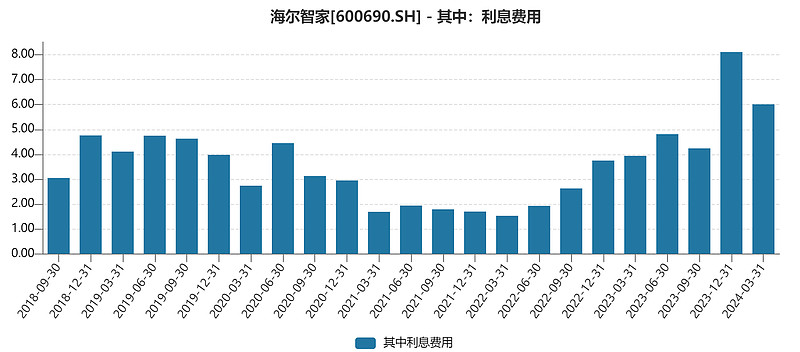

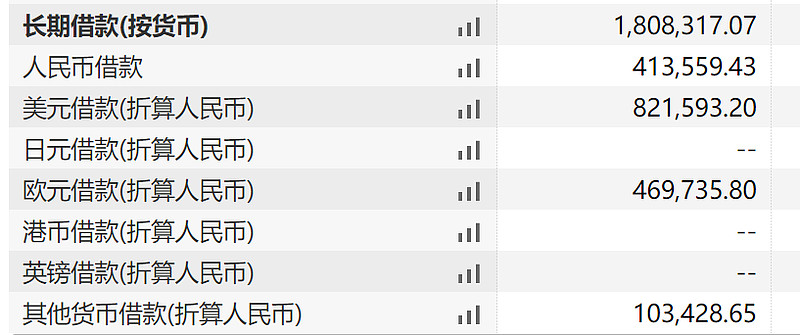

有息负债小幅增长,但利息费用比以前负债高的时候还多,利率上升特别明显。

我一开始觉得是个疑点,后来看了一下贷款明细,原来它的贷款都是美元、欧元、港币,现在利率太高了。

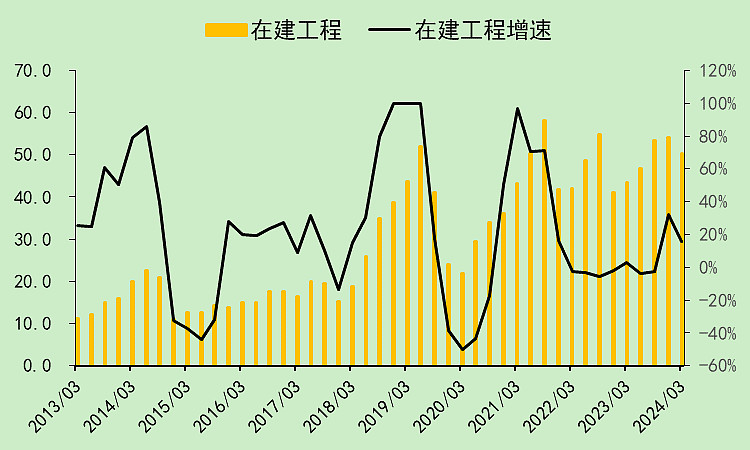

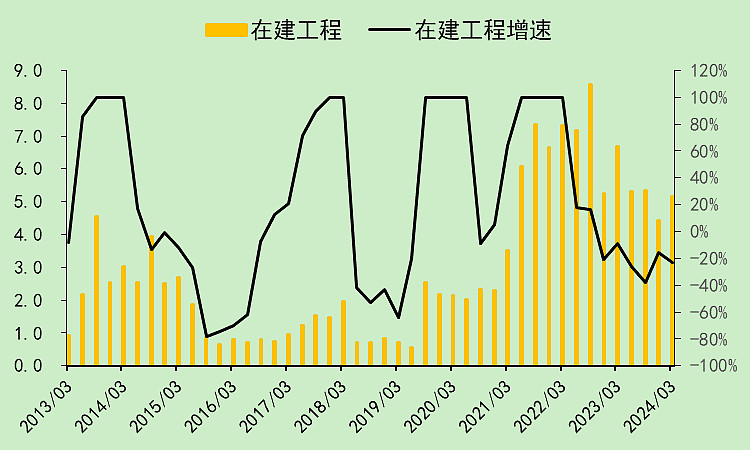

由于资本支出较为稳定,在建工程也比较稳定。

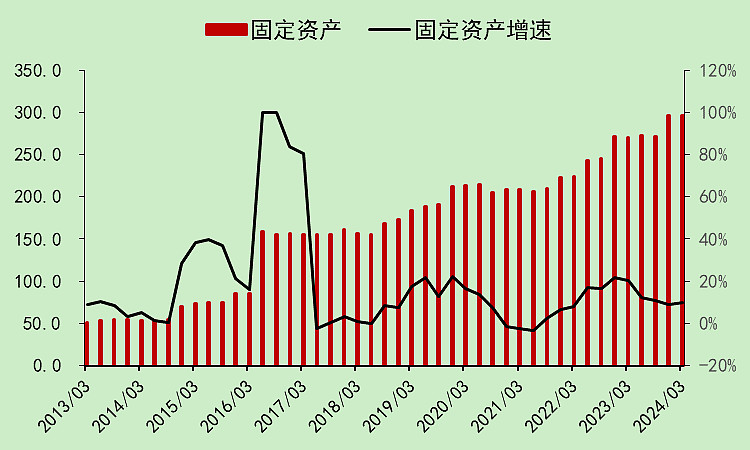

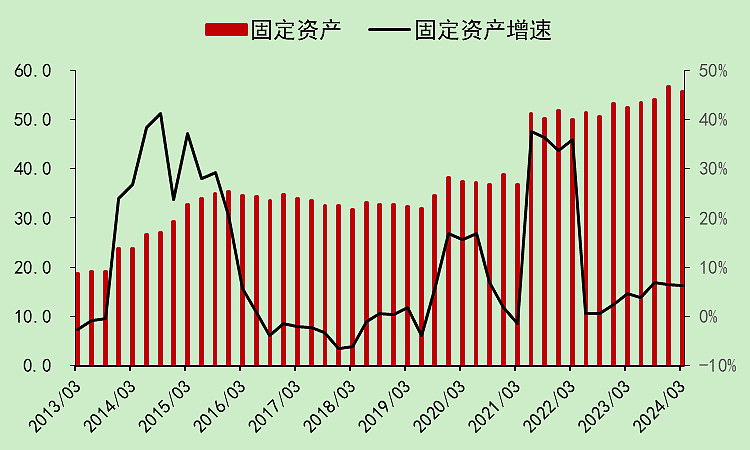

固定资产有序增长。

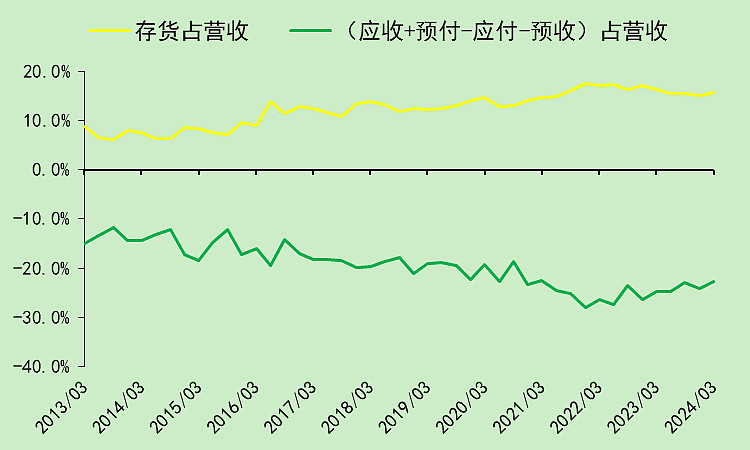

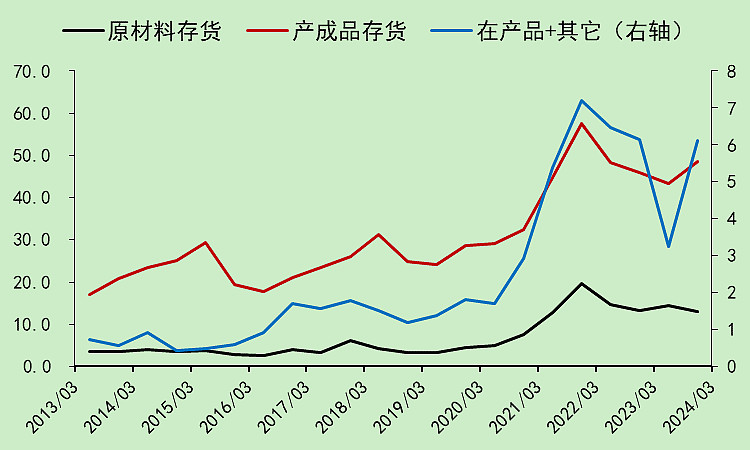

存货与占款能力变化不大。

海尔智家04

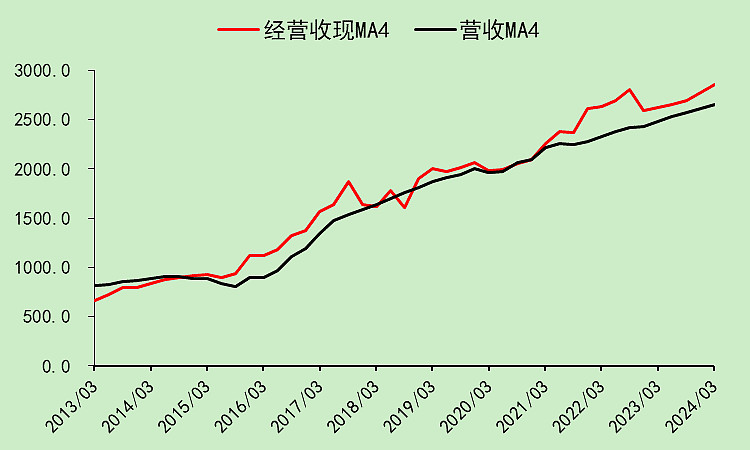

收现能力没问题。

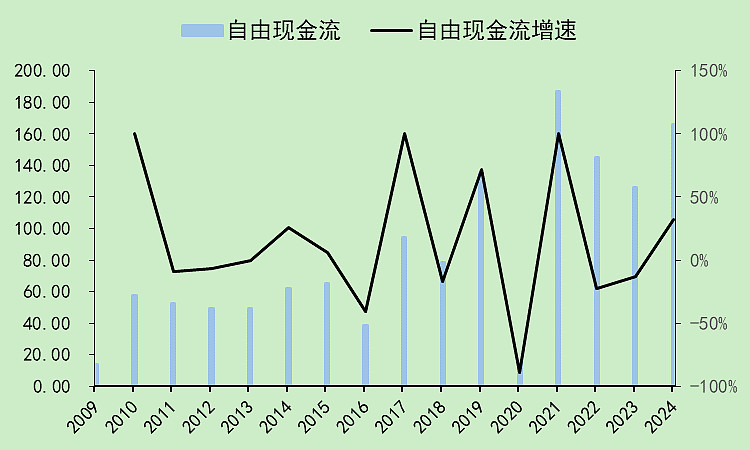

自由现金流金额和利润金额差不多,不过增长趋势一般,没创新高。

海尔智家05

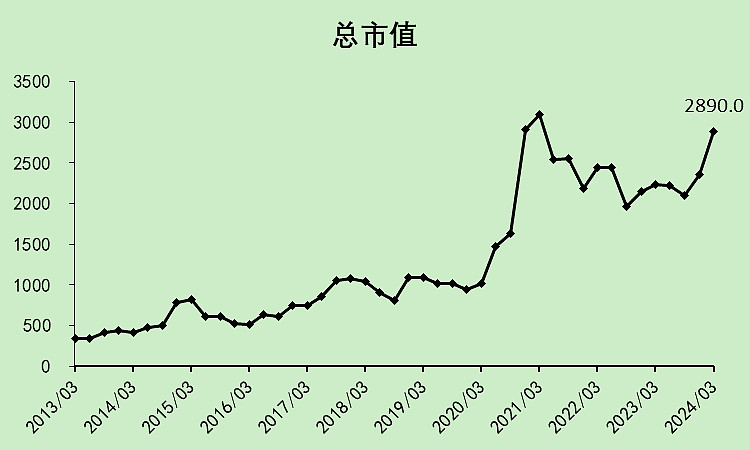

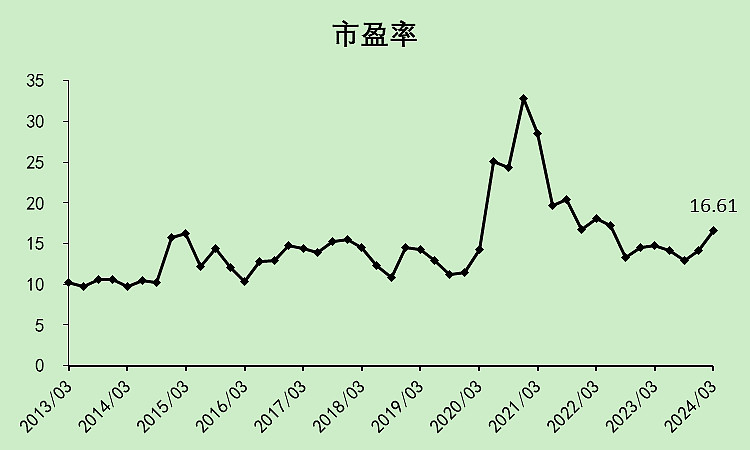

总市值逼近历史新高。

市盈率16.61倍,高于行业的12.12倍。

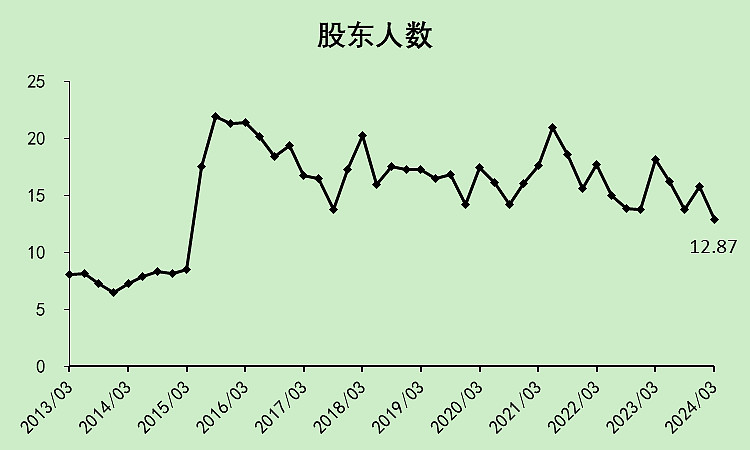

股东人数在2020年那会儿没跟着上升,之后一直是震荡,最近创下了新低,说明筹码进一步集中了。

海尔智家06

海尔智家相比于行业:

优点:在具备行业的所有优点之外,利润增速更快,海外收入占比较高,净利润率上升明显,股东筹码结构更好。

缺点:营收增速和估值有点不匹配,只有利润匹配。也就是估值匹配了利润,但和营收不匹配。

05

海信家电

海信家电01

海信家电主要也是空调,其次是冰箱和洗衣机。

空调业务的毛利率上升有点多,冰洗有点弱。

境外业务占比43%,低于海尔的48%,高于行业的36.7%。

境外业务的毛利率有点低。为啥呢?

不过它的毛利率整体都是在上升的。

营收利润趋势上看,海信很不稳定,但是最近这两年爆发性很强。

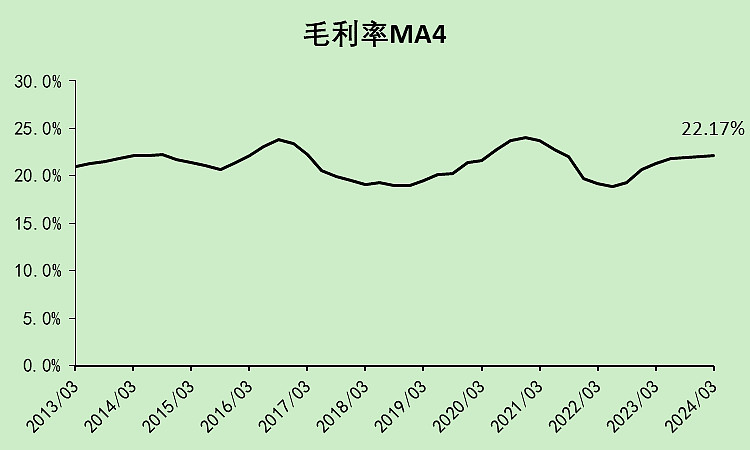

毛利率上升,但也只有22.17%,远低于行业的29.01%。

销售费用率下降比较多。

所以净利润率上升比较明显。

海信家电02

经营现金流特别好,这个增速远好于其它三个(其它三个已经够好了)。

股息大幅增长,但股价涨得也多,所以股息率仍只有2.58%,低于行业的4.16%。

海信家电03

手头有315亿现金,买了大量的理财和定期存款。。。

有息负债很少,

由于资本支出特别低,在建工程下降。

固定资产稳定。

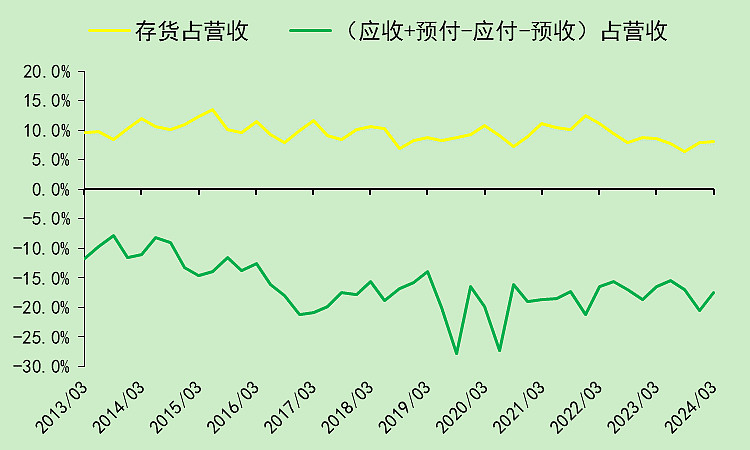

产成品存货基本上没上升。

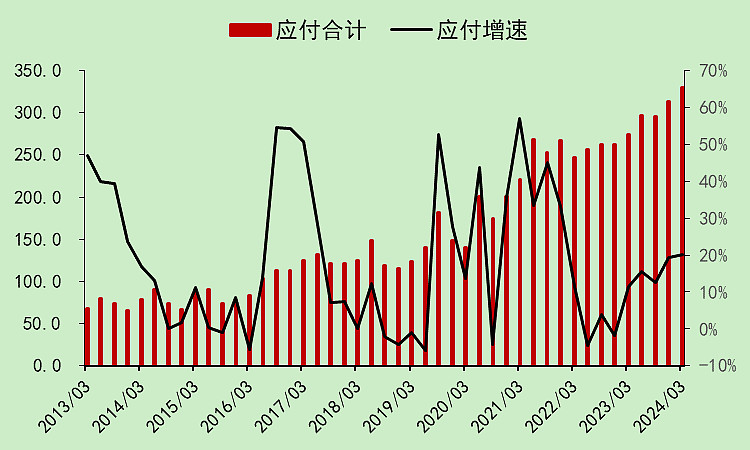

应付占款有点牛。

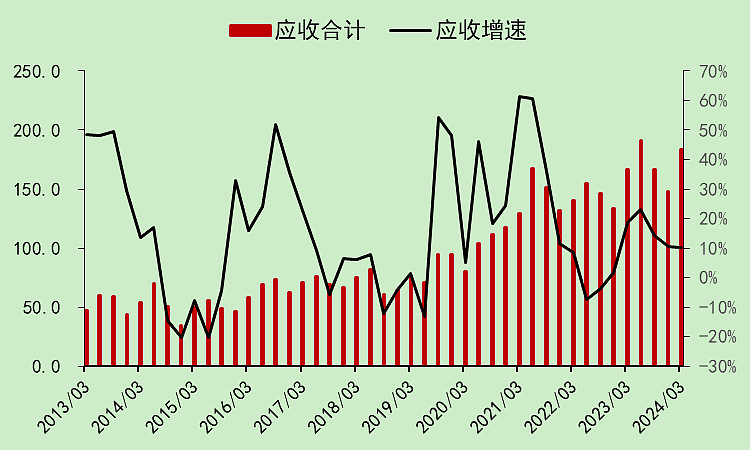

应收增长比较少。

所以它对上下游的占款能力比较强。

海信家电04

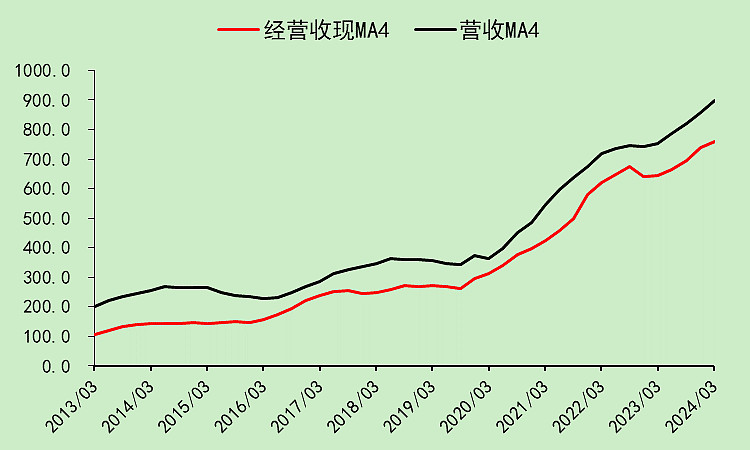

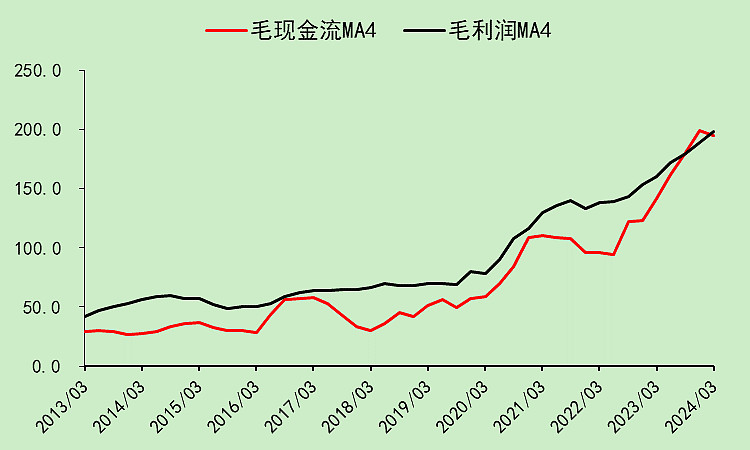

收现能力一般,但毛现金流很好,主要就是因为应付款不断增加。

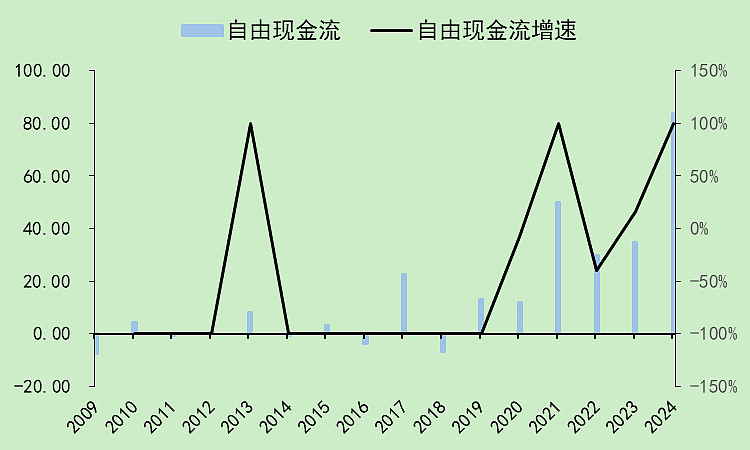

自由现金流很猛。

海信家电05

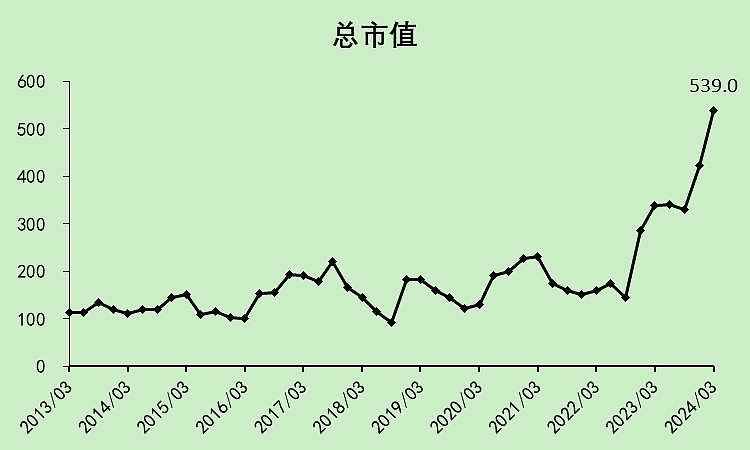

海信的总市值创下了新高,但其实他在2021年之前都没涨,这两年是爆发了。

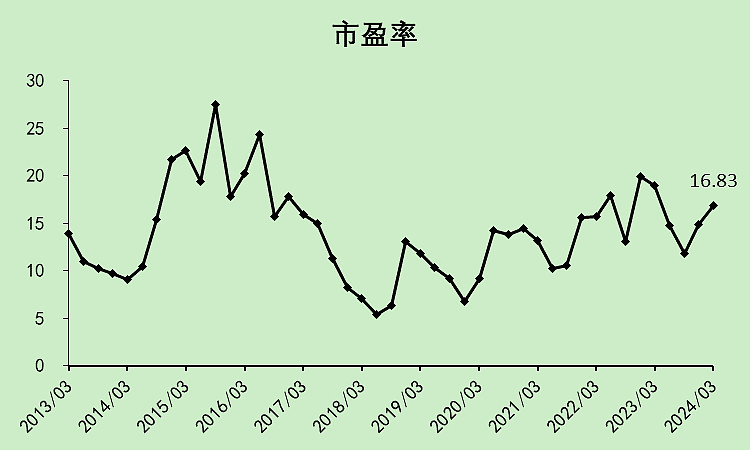

市盈率16.83倍,高于行业的12.12倍。

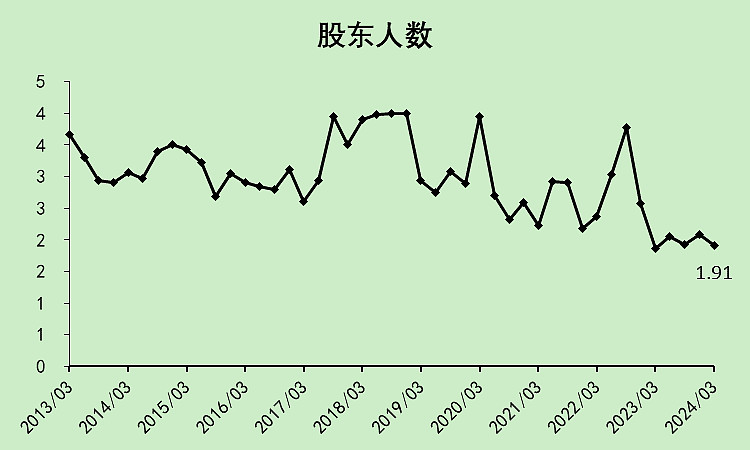

股东人数仍处于地位,筹码非常集中。

海信家电06

海信上涨之前,由于营收增速慢,利润率不稳定,估值给的特别低,2018年一季度只有5倍多的市盈率。

营收从2020年开始加速,利润率则在2022年开始上升。

然后,海信家电就迎来了估值和成长戴维斯双击。

当然,现在的估值已经没有吸引力了,这将是一个非常好的案例,值得学习。

06

总结

四家公司都非常优秀,一起出海去赚钱,赚来的钱不去扩张,拿来分给股东,光是这点就秒杀大部分行业!

美 的各方面比较平衡,格 力胜在低估但成长性偏弱,海尔胜在增长趋势稳定且各业务单元齐头并进,海信则是原来大过低估碰上了业绩爆发。