wind有个烘焙指数,指数的构成如图。

对这8个股票进行加总,看看烘焙行业的财务情况如何。

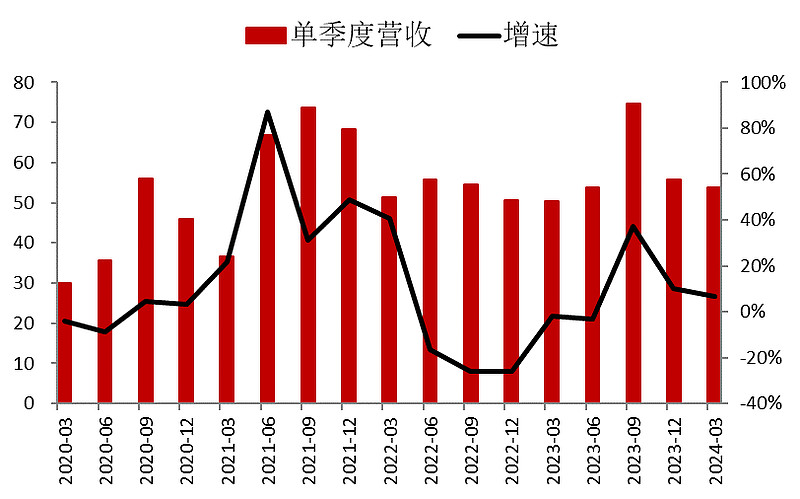

整体看,2022年整个行业比较惨,2023年三季度以及最近的两个季度的增速都是正的。

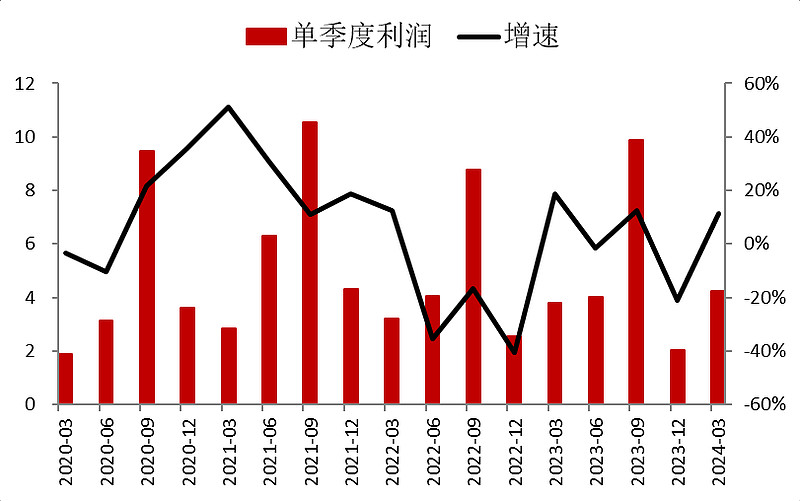

利润稍微差一些,四季度是下降的,一季度回正。

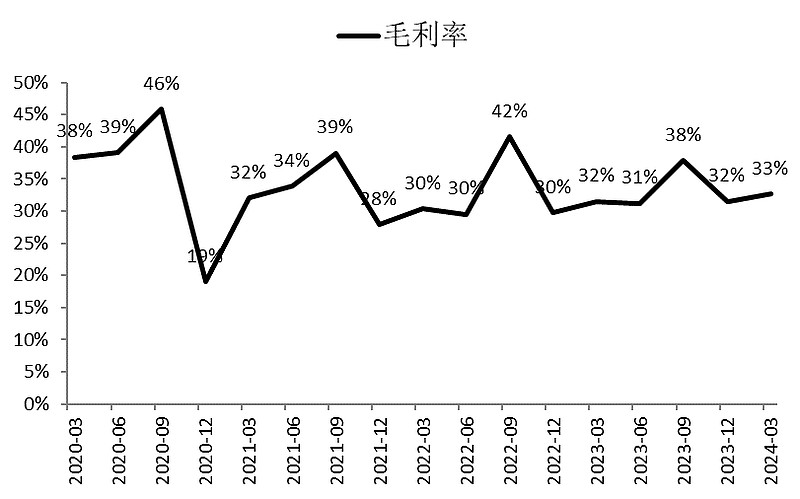

毛利率比2022年要好,比2021年也差不了多少。

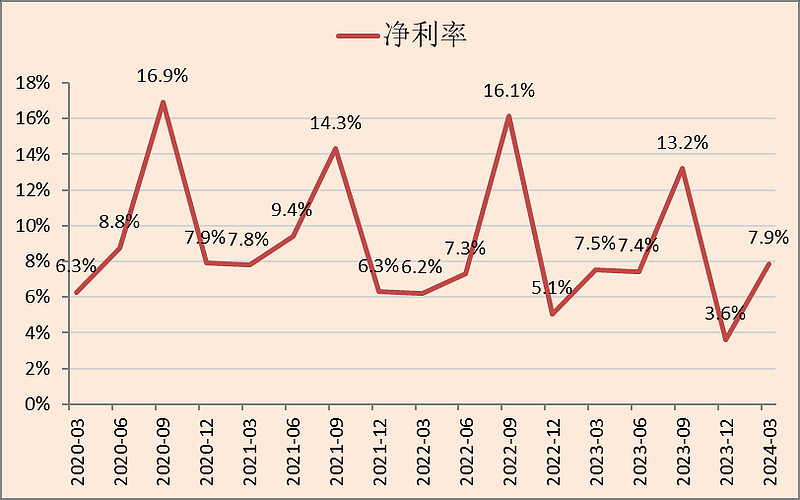

但净利率的中枢是下移的,主要是因为费用率在上移。

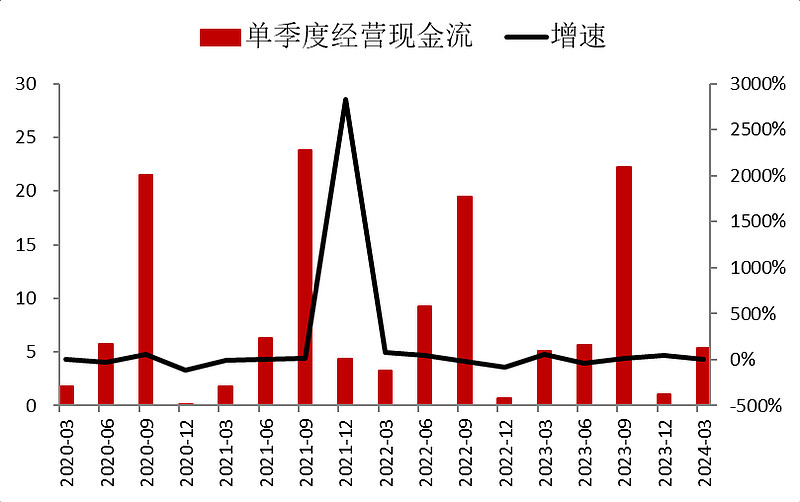

经营现金流变化不大。

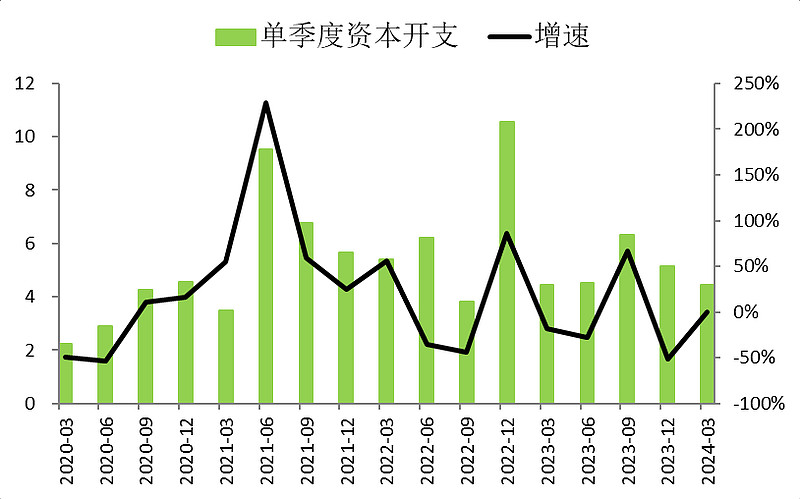

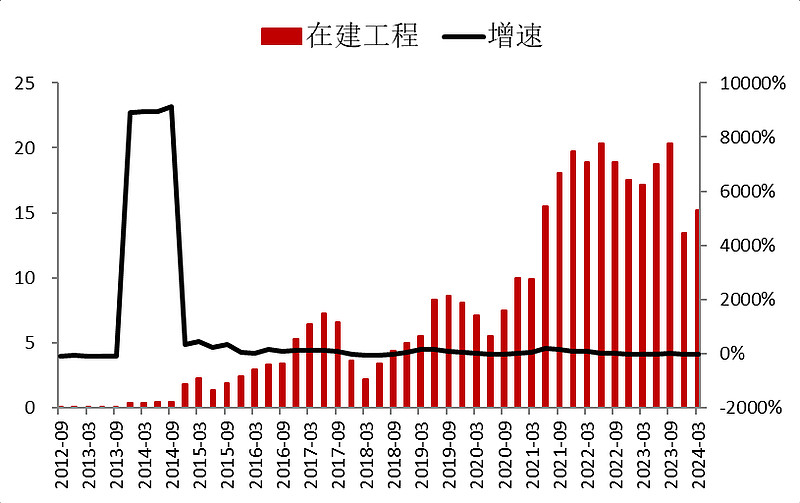

资本开支从2022年以来有很多个季度的同比增速都是负的,扩张意愿不强。

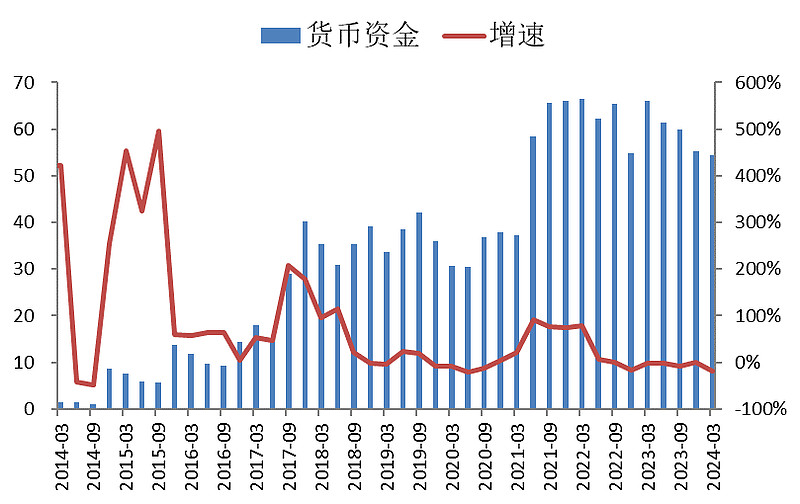

账面现金在减少。

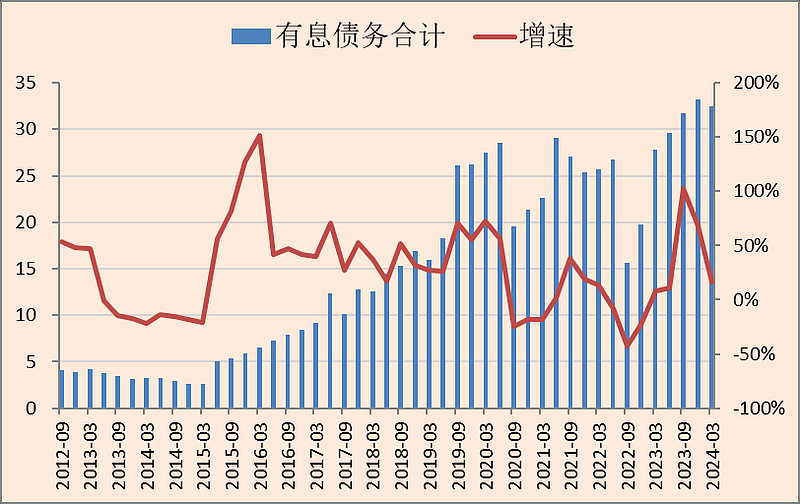

负债有小幅的上行。

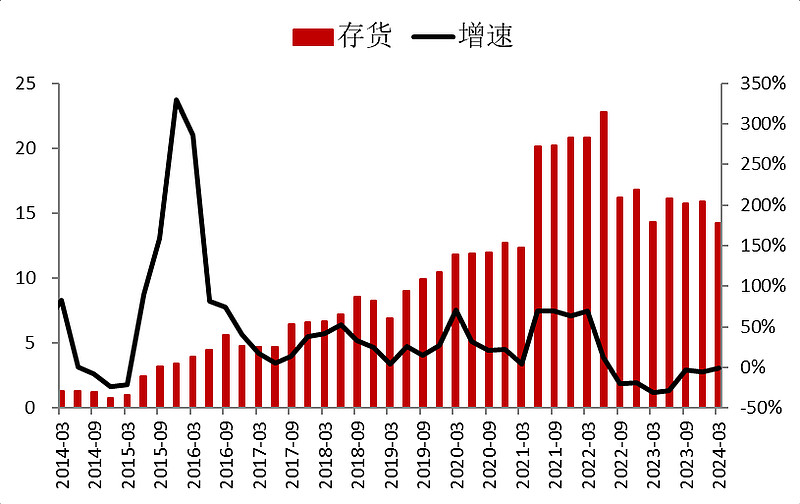

存货下降了,算是比较低的位子了。

扩张意愿不强。

综上可得,这个行业躺平了两年,安琪作为上游却在疯狂扩产,所以产能过剩了。

不过这个行业存货比较低,有补库的可能性,但只是可能性,没有说一定要补。

哎~~~