一、先说明面上的问题

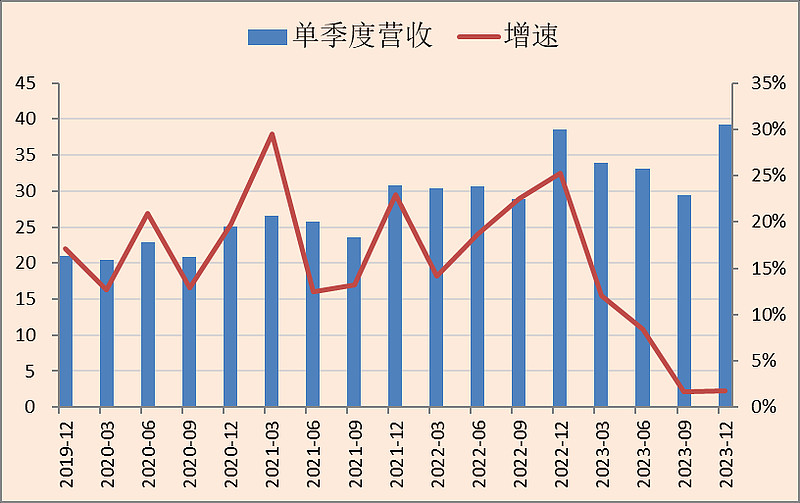

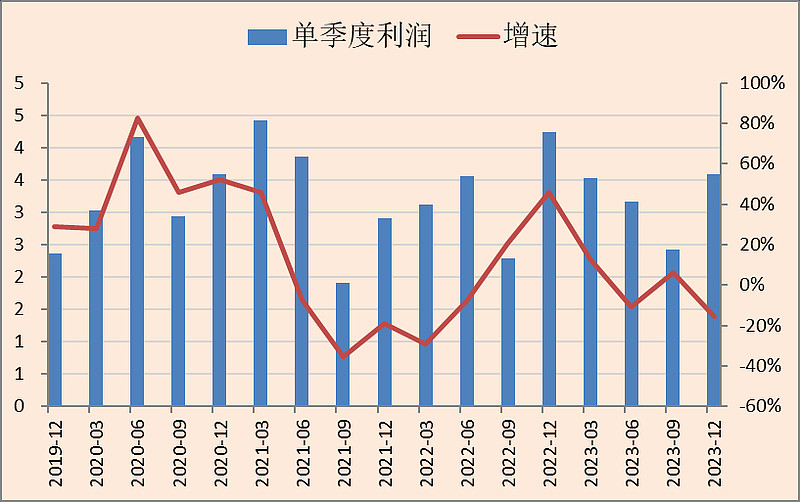

四季度营收+5.74%,利润-3.86%,扣非利润-0.87%。

虽然看股价走势也能猜出来不好,但真的出来还是想骂一句。

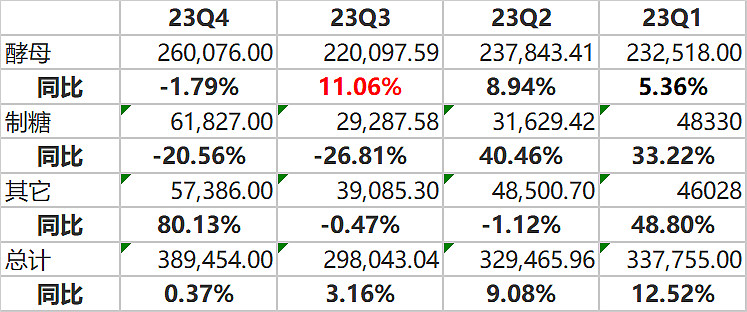

收入结构上,酵母四季度负增长,不过这个“其它”增速太高了有点奇怪,可能有部分酵母业务挪到“其它”了。

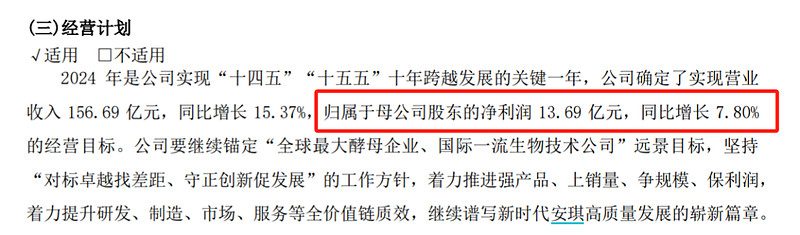

这份年报,给出了24年的计划,增速这么低,要是真的只有这么点利润,那根本没人想炒。

还好安琪管理层的预测很不准!

二、再说深层次的问题

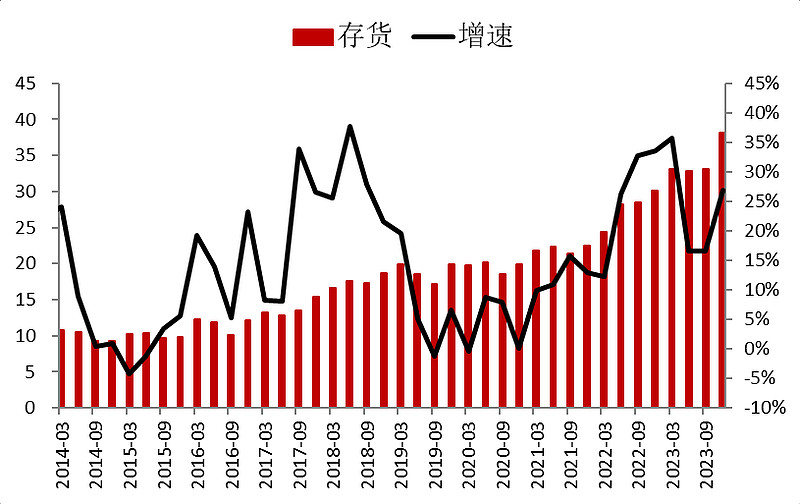

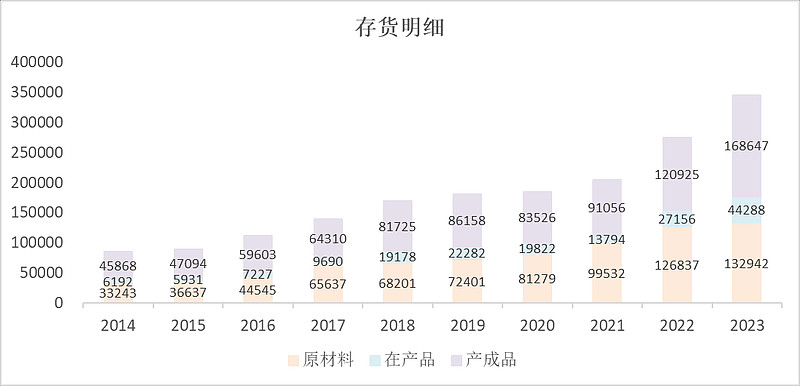

1、存货卖不出去

营收利润只是一次性的东西,但有些财务数据反映出来的问题可能要引起注意了:

首先是存货,这个存货四季度上升太多了,我本来以为是买了很多原材料,但看明细竟然大部分是产成品和在产品。

然后产销数据也反映了这一点:

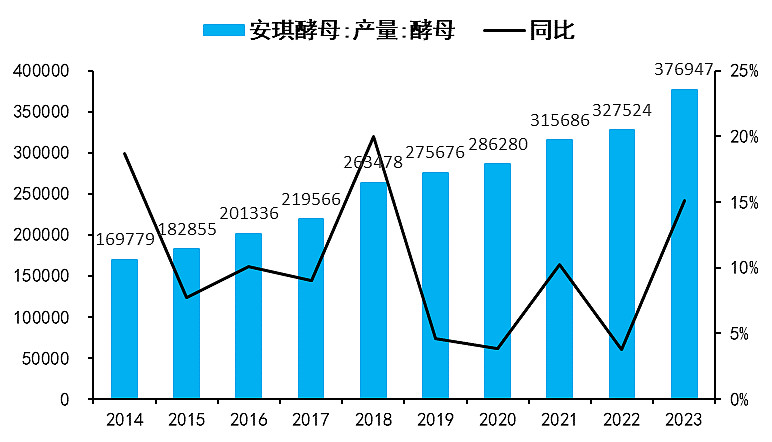

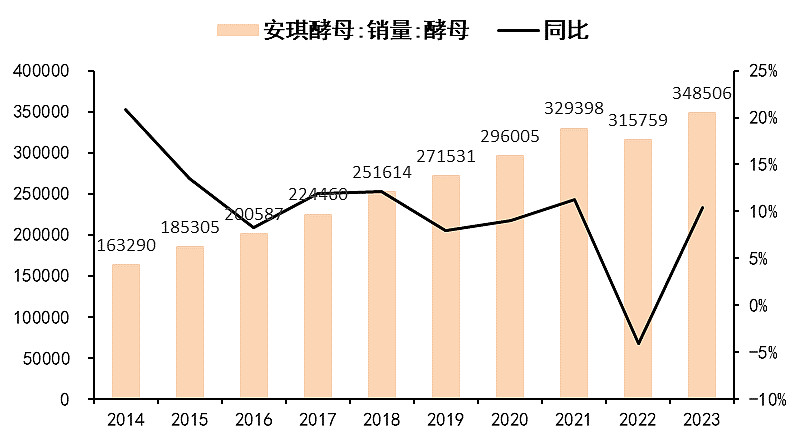

产量增加了5万吨,而销量只增长了3.3万吨,导致库存大幅增长。

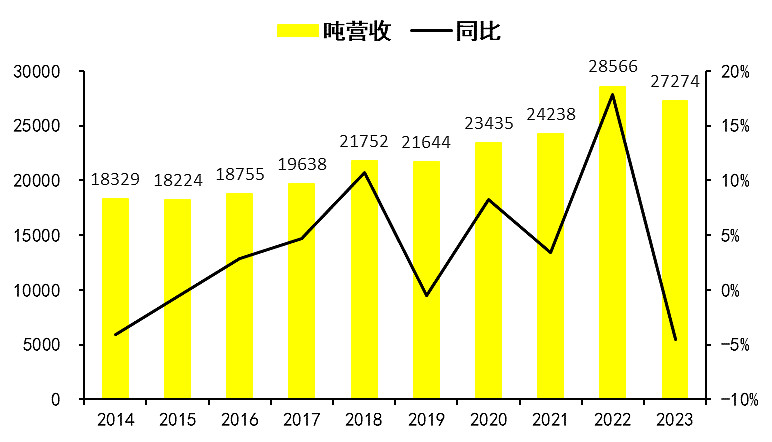

2、吨价下降

每吨营收下降了4.52%,虽然安琪不会承认降价,但肯定有促销,等于变相降价了。

这就是生产太多了,供大于求的结果。不是需求不好,而是供给太多了!

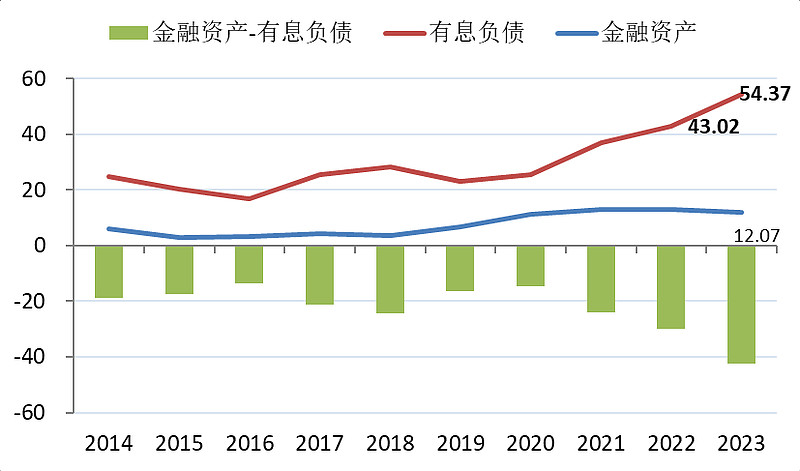

3、负债越来越多

这一年,有息负债又增加了11.35亿,自从2020年大扩产以来,有息负债增加超过了30亿,可见熊某为了政绩,根本不在意安琪的长远发展。

4、提前泄露年报业绩

现在回想起来,3.6和3.7安琪大跌两天,根本不是因为埃及镑贬值,而是3.6公司开了个交流会,提前泄露了年报不好的信息。

三、最后讲最关键的东西

安琪酵母以上问题,无论是明面上的毛利率下降,还是深层次的吨价下降和库存上升,问题都出在这三年的疯狂扩产上。

下图是2022年报的在建工程汇总:

标红的部分是2023年已经全部转固的项目。

然后我们再看2023年报的在建工程:

真的干净了很多!

当然,【德宏1.5万吨】和【1万吨蔓越莓】这两个项目是新增的,虽然我极力反对新增投资,但如果未来几年的新项目只有5亿元,也还是可以接受的。

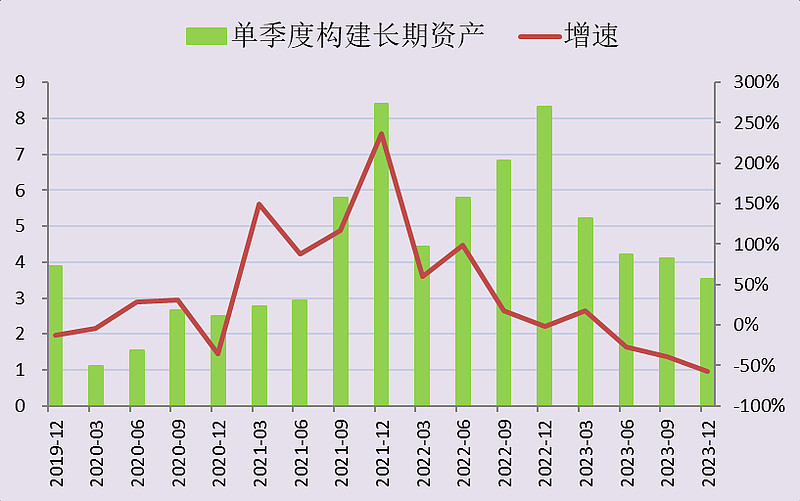

这里再给一张各季度资本开支的图:

从历史上看,安琪酵母的利润率和资本开支是反向的,所以,2024年有望成为安琪酵母的转折年,从今年开始,安琪将收缩战线,守住这已有的37万吨产能和新增的埃及和俄罗斯的产能,合计大概40万吨,慢慢地等糖蜜下降或者CPI回升。

四、交易计划

我已经好久没有动手上的安琪酵母了,麻了~