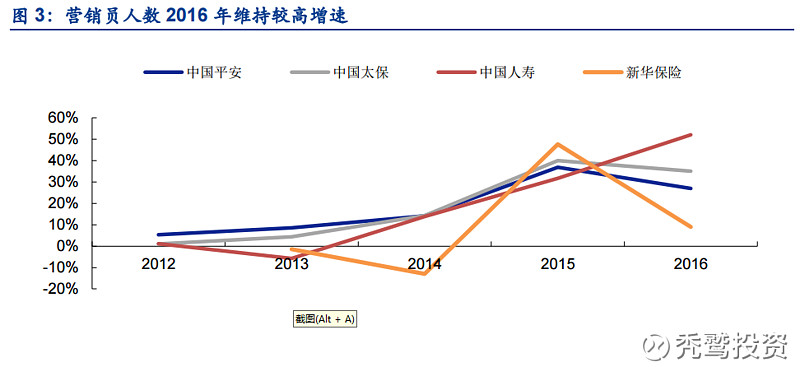

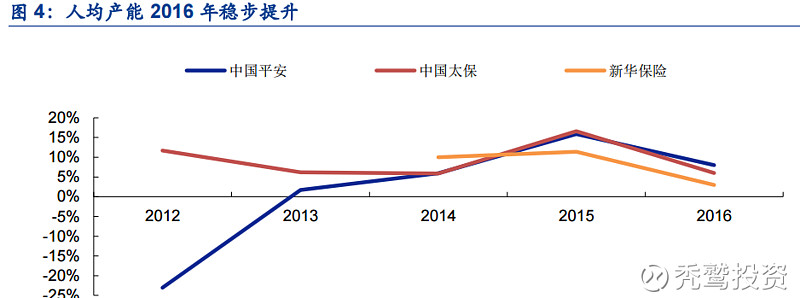

1、在营销人员大规模扩张,人均产能提升以及老龄化的背景下,2017年全行业保费的高增长依然是大概率事件,保险行业也将是大类行业里增长最快的一个行业。基本上去年谁扩张的最猛今年谁的保费增长的就越快(国寿除外)。在 2016年营销员规模大幅增长(平安 YoY+27%/太保 YoY+35%/国寿 YoY+52%/新华 YoY+9%),人均产能也有所提升(平安 YoY+8%/太保 YoY+6%/新华 YoY+3%),太保和平安的人均产能是提升最快的。

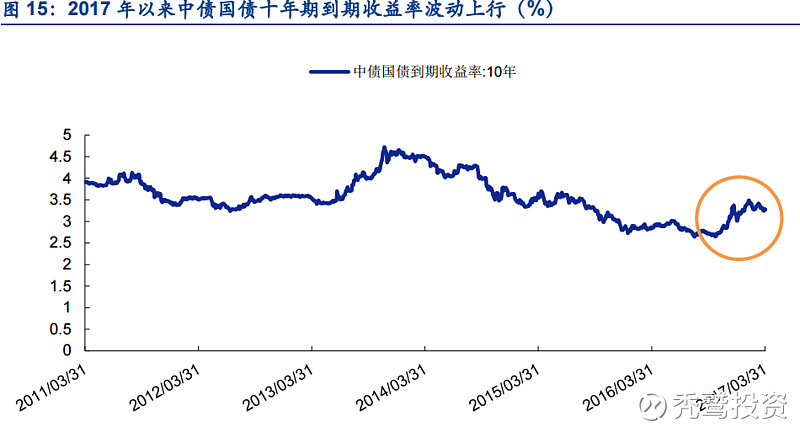

2、今年寿险公司的利润表依然会比较难看,大部分寿险公司的利润依然是同比下滑的。主要是受两个影响,一个是保费扩张带来的当年营销费用(人员工资)的快速增长(基本上当期扩张越猛的公司佣金支出越多,对利润的影响也越大,这一点本身也是寿险会计准则的不合理之处,N年的利润,但成本主要记在了当期),另一个是准备金的计提,虽然准备金的计提不影响保险公司利润总额,只影响利润的分配时间,现在的利润下降只是意味着为将来藏了更多的利润(本质上只是个会计游戏,实际的利润基本都保单卖出的那一刻和未来的投资水平决定的)但是今年保险公司会计利润仍然会受此因素的影响。预计 750 日国债收益率曲线将在 2017 年四季度触底。

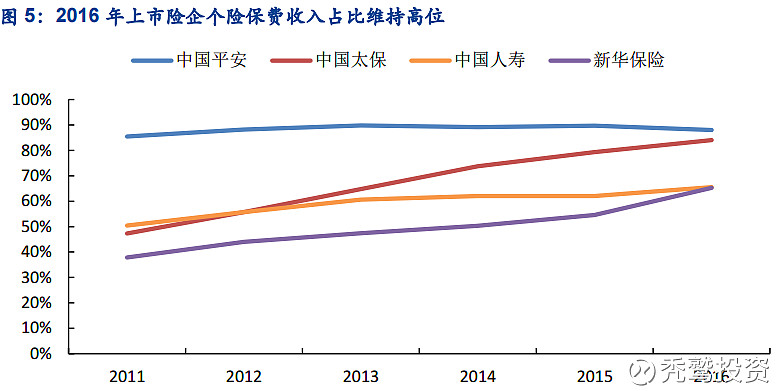

3、由于营销员和人均产能的持续提升,使得个险收入占比持续提高(平安 YoY+88%/太保 YoY+84%/国寿 YoY+65%/新华 YoY+65%),而由于个险业务新业务价值率远高于其他业务。所以行业的新业务价值率也将持续提升依然是大概率事件。过去六年里太保是提升最快的。

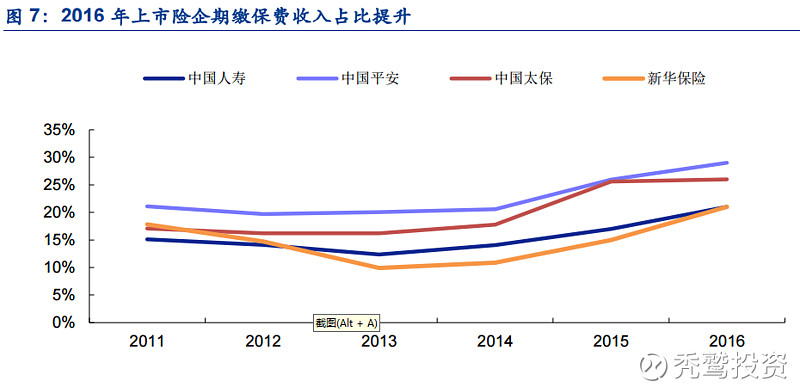

4、2016年期缴产品保费同比增速达到 16%以上(平安 YoY+24%/太保 YoY+45%/国寿 YoY+25%/新华 YoY+16%),在保费收入中的占比达到 20%以上(平安 YoY+29%/太保 YoY+26%/国寿 YoY+21%/新华 YoY+21%)。期缴产品保费占比的提升带动业内公司新业务价值率持续提升依然是个大概率事件,期缴保费增速越快、占比提升越快公司,新业务价值率也相应提升的越快;从近几年的提升速度看,太保是最快的。

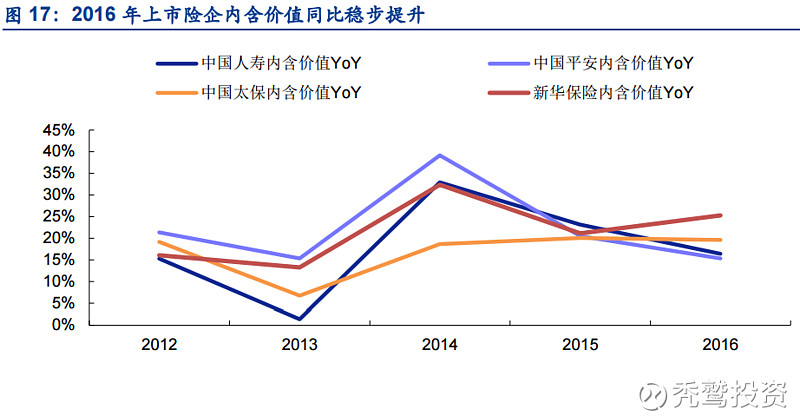

5、2017年保险公司的内含价值高增长依然是个大概率事件。我们之前说过内含价值的持续增长速度最能体现一个保险公司的长期盈利能力,寿险公司的ROE=年内内含价值变化/年初内含价值=(年初内含价值的预期增长+新业务价值)/年初内含价值=(净资产的投资收益+年初有效业务价值×折现率+新业务价值)/年初内含价值,2016 年上市险企内含价值增长率为(平安 YoY+15%/太保 YoY+19%/国寿YoY+16%/新华 YoY+17%)。由于首年保费的高增长以及新业务价值率的提升,上市险企的内含价值在2017年也将持续维持高增长。过去的六年里平安和太保的内含价值增速是最快的,而从2016年开始太保内含价值增速超越平安(平安的寿险业务的内含价值增速远高于图中增速,其它板块增速没跟上)

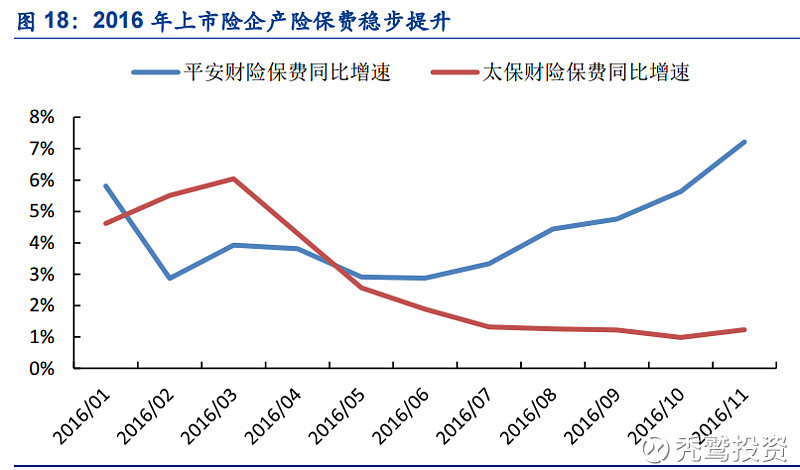

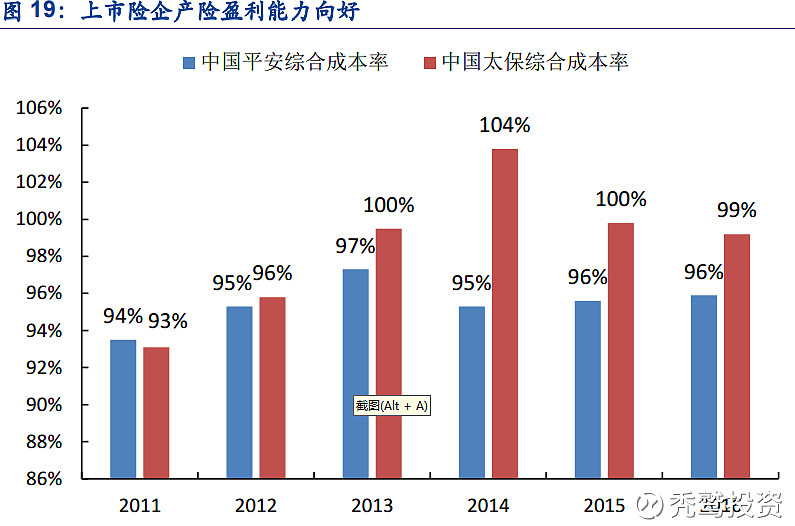

6、中国平安和中国太保大概率还是最优秀的标的。在寿险方面,太保的增速略胜一筹,在财险方面,太保的财险与平安差距还是比较大(见下图),但也在改善。从成长和估值(二者目前市值都基本与内含价值相等)的角度来看,这两家公司依然是分享保险盛宴的最好标的。

文中图表均截至安信非银金融研究赵湘怀报告

利益披露:$私募工场(秃鹫一期)(P000312)$ 持有中国平安中国太保@今日话题