为什么名义房贷利率降了,但大家的房贷负担感觉一点都没降?

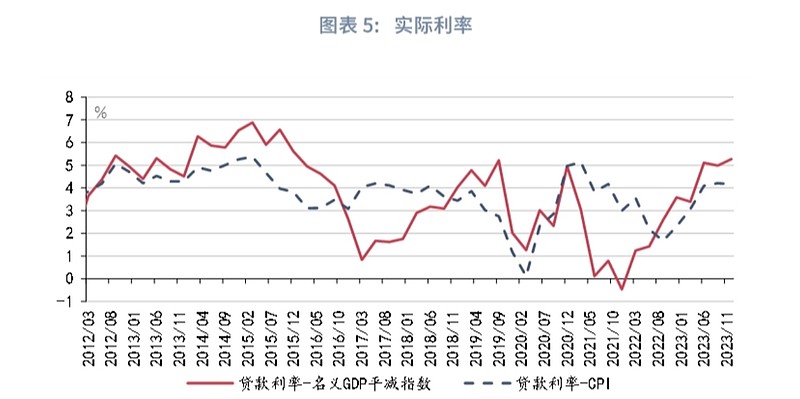

是因为人们的实际负债成本其实是取决于实际利率,而不是名义利率。。。

简单说,就是以前虽然6%的名义利率贷款100万买房,但实际每年的通胀就有3%(实际国内可能不止3%),银行虽然收到了6万的利息,但本金损失了3万的购买力,所以贷款买房者实际只承担了3%左右的实际利率,也就是他跟银行借了100个面包,每年只需要承担3个面包的利息成本(个人感觉以过去的真实通胀水平,这个实际负债成本可能不到2个面包),这是买房者的负债端。而资产端,通胀会推动房价上涨(往往超过cpi的涨幅)。。。

这也是过去二十年买房和没买房者财富分野的原因:用成本极低的杠杆买了能跑赢通胀或者起码跟上通胀的资产。。。

而去年以来呢,是名义利率虽然降到4%,但没通胀了,或者负通胀了,所以大家的实际利率超过了4%,借100个面包要还4个以上面包了,实际的负债成本更高了,同时房价又在跌。。。double kill。。。

同口径比较,若使用10年期国债收益率-CPI作为实际利率,2024年1月美国、欧元区、日本、英国的实际利率分别为0.96%、0.03%、-1.94%、-0.07%,而中国在该口径下的实际利率是3.3%,考虑到当下国内的状况,这个利率水平其实还挺高的。

所以只要通胀不起来,名义利率还得降。。。