近期,市场对储能业务非常关注,然而沪深港股,还存在一个真正的储能业务大佬,藏在酒香也怕巷子深的角落,并未受到太多人的关注,这个大佬就是电力装备业的共和国长子—哈尔滨电气。

一、哈尔滨电气各业务板块基本指标

二、2021年各项业务毛利

2021年,本公司經營業務實現毛利-97,798萬元,同比下降136.17%,毛利率為-4.61%,同比下降15.99個百分點。

1、火電主機設備毛利為20,089萬元,同比減少108,392萬元,毛利率為2.66%,同比下降12.09個百分點;

2、水電主機設備毛利為17,632萬元,同比減少23,574萬元,毛利率為6.46%,同比下降10.33個百分點;

3、電站工程服務毛利為-183,945萬元,同比減少164,098萬元,毛利率為-40.91%,同比下降37.82個百分點;

4、電站輔機及配套產品毛利為3,115萬元,同比減少7,050萬元,毛利率為3.66%,同比下降7.26個百分點;

5、交直流電機及其他產品與服務毛利為24,372萬元,同比減少48,479萬元,毛利率為5.43%,同比下降13.78個百分點;

6、核電產品毛利為20,940萬元,同比減少16,554萬元,毛利率為19.03%,同比下降6.52個百分點。

公司毛利及毛利率下降的主要原因是受合同價格、原材料價格、疫情等因素綜合影響,2021年營業收入下降,營業成本上升。

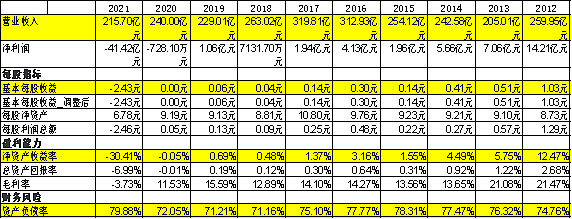

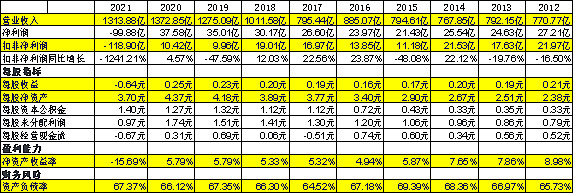

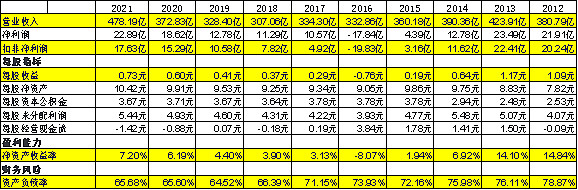

三、国内电气装备制造公司近10年经营情况

1、哈尔滨电气

2、上海电气

3、东方电气

四、三家企业分析比较

1、企业性质,上海电气是上海市国资委企业,东方电气和哈尔滨电气是央企;

2、生产制造,三家企业都是电力生产制造商,生产产品差不多,都是生产火电机组起家,目前火电机组水平都达到世界一流水平,差异:东方在火电、风电、水电、核电比较均衡,上海火电、风电实力强,水电为短板;哈尔滨水电强项,风电短板明显;

3、公司治理,上海电气发展较好,与西门子战略合作,产品技术先进,公司管理和治理最好;东方电气对市场较为敏感,立足于引进+自主研发,市场服务口碑不错;哈尔滨电气,东北老企业,立足于引进+自主研发,老龄化严重,内控管理难,火电业务萎缩,风电业务基本没有发展,内部管理存在一定问题。

4、市场占比,上海电气实力最强,东方和哈尔滨加起来营收只能占有上海的一半,上海的火电机组效率高,可靠性好,上海的海上风机机组引进西门子机组,在市场上占比较高。东方水电业务是传统强项,近年来海上风电发力较猛,逐渐进入海上风电第一梯队。哈尔滨营收市场占比逐年下降,水电业务特别是抽水蓄能是他的拳头产品。

5、市值情况,以港股市场进行估值比较,上海电气300亿港币,东方电气304亿港币,哈尔滨电气38亿港币。上海电气以传统火电为主,效益下降,风电单独上市,估值已经排除了风电板块的估值,总体估值较低;东方电气包含水电和风电,各个板块相对均衡,效益不错,市场估值最高;哈尔滨电气营收萎缩,风电业务基本无发展,除水电板块,市值最低。

六、抽水蓄能分析

1、规划 2021 年 9 月发布的国家《抽水蓄能中长期发展规划(2021-2035 年)》明确,到 2025 年抽水蓄能投产总规模 6200 万千瓦以上,到 2030 年,投产总规模 1.2 亿千瓦左右;到 2035 年,形成满足新能源高比例大规模发展需求的抽水蓄能现代化产业,抽水蓄能发展形势向好。

2021年5月,国家发改委发布了《关于进一步完善抽水蓄能价格形成机制的意见》,明确了抽水蓄能电站费用分摊疏导方式,近期市场建设抽水蓄能热情激发,据国际能源网统计,截至目前全国已规划了183个抽水蓄能项目。其中73个抽水蓄能电站项目已开工,装机容量达91.38GW。110个抽水蓄能电站项目拟建设,装机容量达136.475GW。

2、市场容量 保守估计,根据抽水蓄能规划情况,抽水蓄能机组至2025年有大约100台增量,每台3亿,至2030年大约有200台机组,总计300台机组,哈尔滨电气拿下150台,估计在2030年前可增加营收450亿元。 中性或稍乐观估计,根据目前已开工和拟建设的项目,至2030年总计约有600台抽水蓄能机组需交付,哈尔滨电气拿下300台,在2030年前可增加营收900亿元。

3、利润增幅

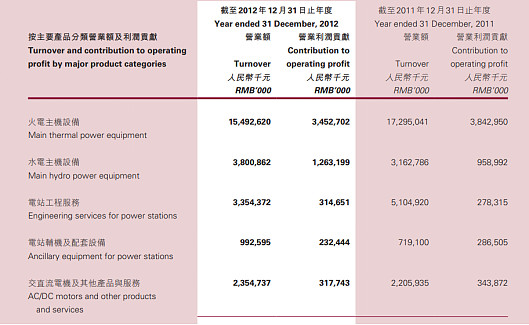

哈尔滨电气2012年报显示

2011、2012年水电营业利润约为营收的30%,2020年水电营业利润为营收的17%。2021年度,董事长刚刚更换,对前任经营情况进行总的盘点,水电营业利润仅为营收的6%,有财务洗澡的嫌疑。

后续抽水蓄能会迎来一波抢装潮,目前国内总体产能缺口非常大,从设计能力、制造能力、施工能力都存在不足,目前,整条产业链已经逐渐绷紧,市场上已经出现一定程度的产能焦虑,抢装潮必然会带来主机价格的提升和利润的增加。按2030年前水电450亿营收估算(现价),保守估计约能带来80~100亿元的利润,年增幅利润10亿元左右,如按中性估计年增幅利润将会达到20亿元左右。

七、哈尔滨电气分析

(一)、优势:

1、装备制造业的央企,电力装备制造业的共和国长子,目前国内市值最低的央企,不可能破产,前些年有和东方电气重组的传闻,国家仍会重点发展大型装备制造业;

2、2021年是火电装备业的低谷,上海电气和哈尔滨电气都出现了亏损,目前哈尔滨电气已经到了最低点,除非破产,后续再坏也就这样了,2021年的电荒和新能源的增长,也在倒逼各电力公司进行火电机组的灵活性改造,将对火电业务带来营收增量;

3、新领导更换,内部的重组和管理变革的动力增强,凭借哈尔滨电气的底蕴,扭亏为盈基本没有悬念,另外新领导在国网和南网的履历,对抽水蓄能的项目获取有优势;

4、水电和抽水蓄能主机的玩家就只有东方和哈尔滨电气,总体产能不足,价格同盟有优势,项目利润有保障;

5、企业后续发展,存在A股增发和入港股通的可能性。

(二)、劣势

1、东北老企业,历史包袱重,公司治理差,管理能力弱;公司治理一直是企业的顽疾和弱项,能否做好改制,实现人岗匹配,存在一定程度的不确定性。

2、港股的估值极其低下,哈电没有进入港股通,按港股的尿性,估值存在不确定性;

3、抽水蓄能带来的营收增量并不足以完全撬动企业的未来增利,还必须在火电等其他板块发力,要合力才能形成利润增量。

八、结论

哈尔滨电气目前估值较低,后续存在利润增长发力点,大概率会出现扭亏和转盈,未来三年存在估值达到100亿港币的较大可能,如果企业改制和公司治理能上台阶,未来看高可能会达到150~200亿港币的估值。

最坏的可能性,如果哈尔滨电气企业发展始终难以上新的台阶,按照央企改制的可能性,大概率会出现装备制造业重组和并购的情况(即东方电气和哈尔滨电气进行整合),这样的话估值也会出现爆炸性的提升。