#名成鑫观点# 昨日师兄电话我,要免疫球蛋白,看了看华润旗下的博雅生物,回到了收购的起点价格,翻翻这么多年的血液制品行业的板块,只能感叹,有钱就是强,可以做空来赚钱!但作为央企的华润医药,加上一个比较特殊的行业,未来的博雅生物在当年实控人没有管好下头,得罪了上头导致最终华润乘机揽入怀中,但这几年在华润怀中的博雅也是愈发明艳动人了,再造一个央企$天坛生物(SH600161)$ 在路上!!!

以下是老文新看:

一波三折的股权交易

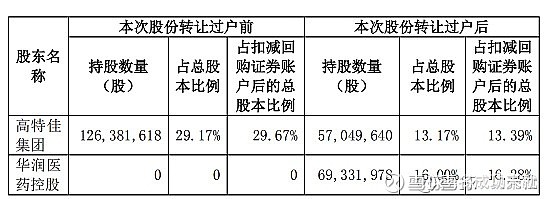

7月15日,博雅生物发布公告称,近日收到控股股东高特佳集团的通知,高特佳集团通过协议转让方式将其持有的博雅生物6933.2万股股份(占总股本的16%)转让给华润医药已办理完成过户登记手续。

在本次股权转让完成后,表决权委托随即发生法律效力,华润医药将合计拥有博雅生物1.26亿股股票(占总股本29.17%)的表决权,成为其第一大股东。这也意味着经过此次股权转让,博雅生物已经彻底摆脱了高特佳集团。

博雅生物股份转让情况,来源:公告

好事多磨,这笔股权转让曾经经历了一波三折。

早在去年7月,博雅生物就发布公告称,控股股东高特佳集团正在筹划涉及博雅生物股权变动的重大事项。

两个月后的9月30日,高特佳集团与华润医药控股签署了《股份转让协议》,高特佳集团拟将其持有的博雅生物6933.2万股协议转让给华润医药,定价每股38元,转让总价26.35亿元。同时,高特佳集团还拟将其持有的全部剩余占总股份13.17%的表决权委托给华润医药行使。另外,博雅生物还将发行8666.5万股股票由华润医药以现金方式认购,占发行前博雅生物总股本的20%,发行价格为31.43元/股,预计募集资金27.23亿元。

如若此协议按计划进行,华润医药将持有博雅生物1.56亿股股份,占其总股本的30%;合计拥有博雅生物2.13亿股股份对应的表决权,占其总股本的40.97%,博雅生物控股股东将变更为华润医药。

来源:华润医药官网

然而第一次波折发生在2021年1月,深交所对博雅生物定向增发股份一事提出了诸多问询。博雅生物由于很多事项需要进一步核实,未能如期回复深交所的问询,不得不于向深交所申请中止定增审核。

2月份,股权转让一事再度遭遇重挫。平安证券以高特佳集团未按约定支付转让价款,为避免财产损失为由,向法院申请仲裁前财产保全,要求冻结高特佳集团银行存款18.89亿元或查封、扣押价值相应的财产。因此,高特佳集团累计被司法冻结所持博雅生物1.04亿股,占其合计所持博雅生物股份数量的80.58%。至4月8日,博雅生物才公告该资产冻结已全部解除。

5月7日,高特佳集团与华润医药签署了补充协议,将股权转让的收购价由38元/股减少到33元/股,总价款为23.11亿元,较之前的协议减少了3.24亿元。

直至7月6日,国务院国资委才原则同意了华润医药通过受让高特佳集团所持博雅生物股份、接受表决权委托并全额认购博雅生物向特定对象发行的股份等方式取得博雅生物控制权的整体方案。

而这起股权转让之所以费劲周章,跟一封《致每一位高特佳人的公开信》有很大关系。

02

“桃色事件”致交易受阻

2020年9月初,一封《致每一位高特佳人的公开信》在媒体间流传,信中显示,蔡达建的妻子金惠丽在提及她与蔡达建的婚变内容之外,还质疑蔡达建利用高特佳集团董事长职务涉嫌一些违规违法行为。

据悉,蔡达建于上世纪90年代下海成为当时中国最大券商之一——君安证券投行部门的一员,其后受命组建并管理高特佳集团。

高特佳集团原董事长蔡达建

来源:

高特佳集团于2001年在深圳成立,专注医疗健康产业投资,以战略性股权投资为主导,覆盖并购、PE、VC、天使等全阶段。高特佳集团在医疗健康领域的投资项目包括迈瑞医疗、智同生物、众安康、方舟制药、复宏汉霖、康方生物、博奥赛斯、长风药业等知名企业,几乎覆盖了综合性医疗器械、体外诊断、医院诊疗服务、医学检验服务等所有高成长细分领域。

博雅生物2007年12月获得高特佳集团战略性控股投资,并于2012年在创业板上市,是A股医药企业中唯一一家由行业知名PE控制的公司。

在这封《公开信》中提到了因蔡达建的原因而造成关于丹霞生物并购失控一事。

丹霞生物就是后来改名的博雅广东。

2017年4月7日,博雅生物宣布用5000万元自有资金与控股股东高特佳集团及其他方共同投资医药产业并购基金“前海优享”,由前海优享收购丹霞生物99%股权。而仅仅过了半个月,丹霞生物就被国家药监局点名通报,因违反相关法律法规,丹霞生物被收回药品GMP证书,暂停生产。

蹊跷的是,即使丹霞生物已暂停生产,博雅生物仍不断向其支付采购预付款。2017年支付1.15亿元;2018年支付2.02亿元;2019年更是签了一份新合同,依旧约定博雅生物向丹霞生物采购原料血浆,合同金额达到8.25亿元,而丹霞生物在此期间并未向博雅生物供应过血浆。

博雅生物在回复监管部门对预付款的问询时解释称,虽然2017年丹霞生物暂停生产,但根据相关规定,丹霞生物下属各血浆采浆站均持有省级人民政府卫生行政部门核发《单采血浆许可证》,采浆行为一直合法合规,仍正常采集原料血浆。博雅生物预付给丹霞生物的款项,均用于丹霞生物的原料血浆的采集及正常的运营开支,以保障博其原料血浆的供应能力,是合理的。

直至2021年3月,这笔共8.23亿元的预支付款被监管部门认定为构成关联方占用上市公司资金,责令高特佳集团和丹霞生物返还并支付利息。在5月7日,高特佳集团与华润医药签署的补充协议中,还特别约定了关于丹霞生物的相关事项,华润医药同意将尽最大努力推进丹霞生物血浆产供合作相关安排事项。

事实上,除了丹霞项目之外,原控股股东高特佳集团还从方方面面影响着博雅生物,博雅生物的经营状况完全受制于高特佳集团。

03

投入央企怀抱能否大步向前?

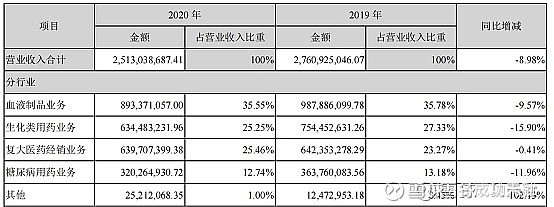

2020年全年,博雅生物总营收25.13亿元,同比减少8.98%;净利润2.6亿元,减少38.97%;归母扣非净利润2.49%,减少39.16%。

业务主要涉及血液制品业务、天安药业的糖尿病用药业务、新百药业的生化类用药业务、博雅欣和的化学药业务以及复大医药经销业务。其中,血液制品业务占比最大,2020年营收8.93亿元,同比减少9.57%,占总营收的35.55%;复大医药经销业务营收6.4亿元,减少0.41%,占25.46%;生化类用药业务营收6.34亿元,减少15.9%,占25.25%;糖尿病用药业务营收3.2亿元,减少11.96%,占12.74%。

博雅生物主营业务营收情况

来源:2020年年报

自2012年上市以来,博雅生物先后收购了海康生物、天安药业、仁寿药业、新百药业、复大医药等多家公司的股权,这一系列的并购案几乎全都是在高特佳集团的参与支持之下买来的,有些甚至是高特佳集团先行控股交易标的,而后博雅生物从高特佳集团手中买来。这也是高特佳集团制定的“产业+资本”的发展模式。

多年的并购,也造成了博雅生物商誉激增。2020年末,博雅生物商誉账面价值余额6.64亿元,占博雅生物净资产的15.77%。天安药业、新百药业、复大医药的商誉账面价值分别为1.27亿元、3.71亿元、1.66亿元。

或许是看穿了高特佳集团的这一系列资本操作手段,2020年的收购罗益生物案就被监管部门否决了。对于被否原因,监管部门认为,博雅生物未充分披露罗益生物报告期业绩大幅增长的原因和合理性,未充分披露业绩预测依据的合理性,不符合相关规定。这最终导致了今年7月8日博雅生物以1.93亿元转让了持有的罗益生物11.68%股权。

此次华润医药入主博雅生物股权转让完成之后,博雅生物总算摆脱了高特佳集团的控制。

华润医药是央企华润集团的大健康板块产业主体,自去年与高特佳集团签署股权转让协议之后,虽然经历了十个月的波折,华润医药仍然没有放弃博雅生物,博雅生物对华润医药的重要性不言而喻。华润医药的意图显而易见,收购博雅生物将补全其血液制品业务的短板,从而形成覆盖医药制造、医药流通、医疗及医疗保健、医疗器械、血浆制品等全产业链布局。

对博雅生物而言,背靠华润医药这棵大树,不仅可以利用募集资金及华润医药的经营管理经验、产业资源背景改善资本结构,提升竞争优势,还可以改变其向医药医疗综合性发展的策略,剥离其他资产,专心主攻血液制品市场。若最终博雅生物在华润医药的帮助下完成对丹霞生物的收购,其采浆量有望达到千吨级别,届时将跻身国内血制品第一梯队,可谓前途不可限量

$上海莱士(SZ002252)$ 华兰生物(SZ002007) 派林生物(SZ000403)