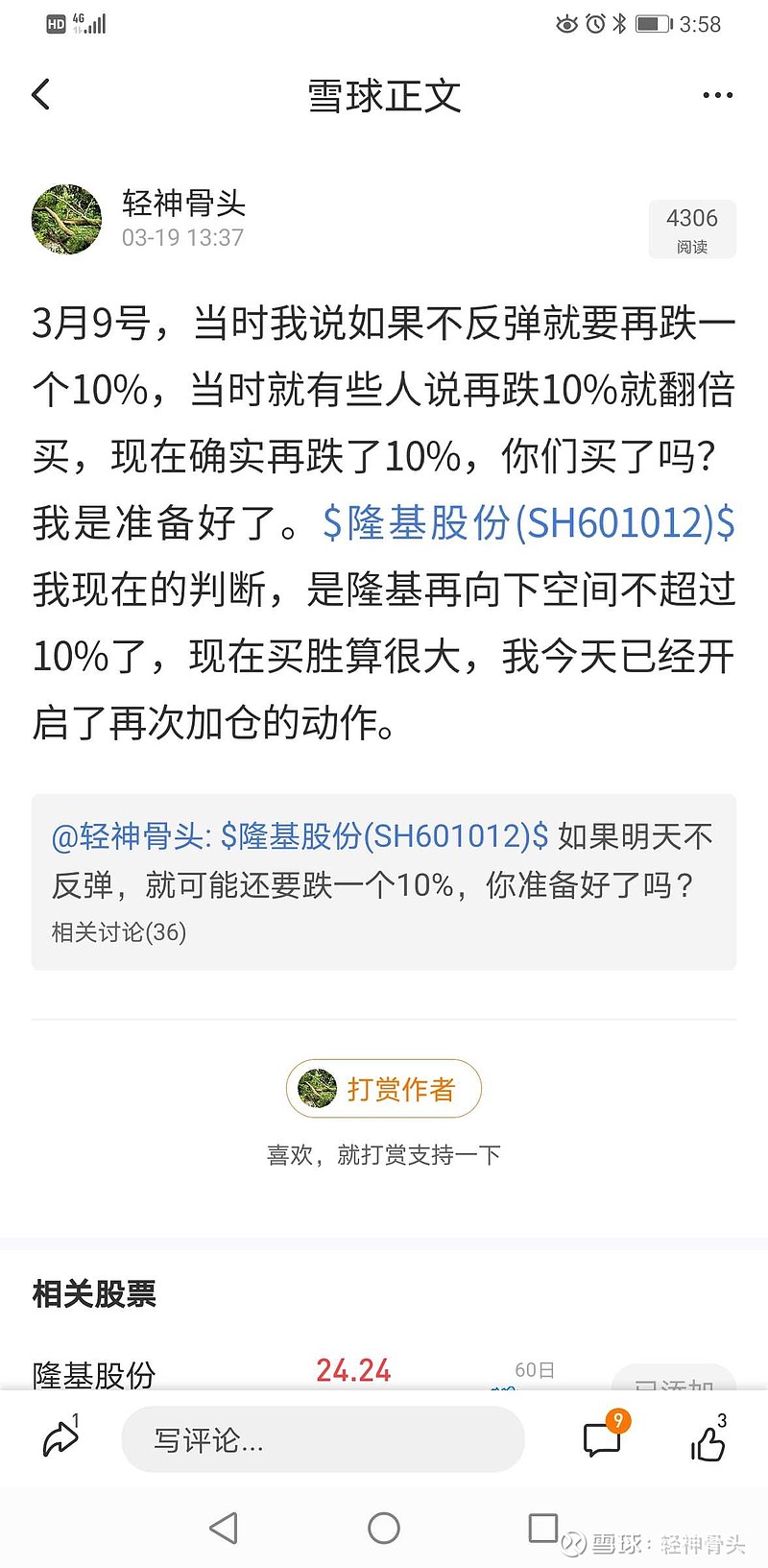

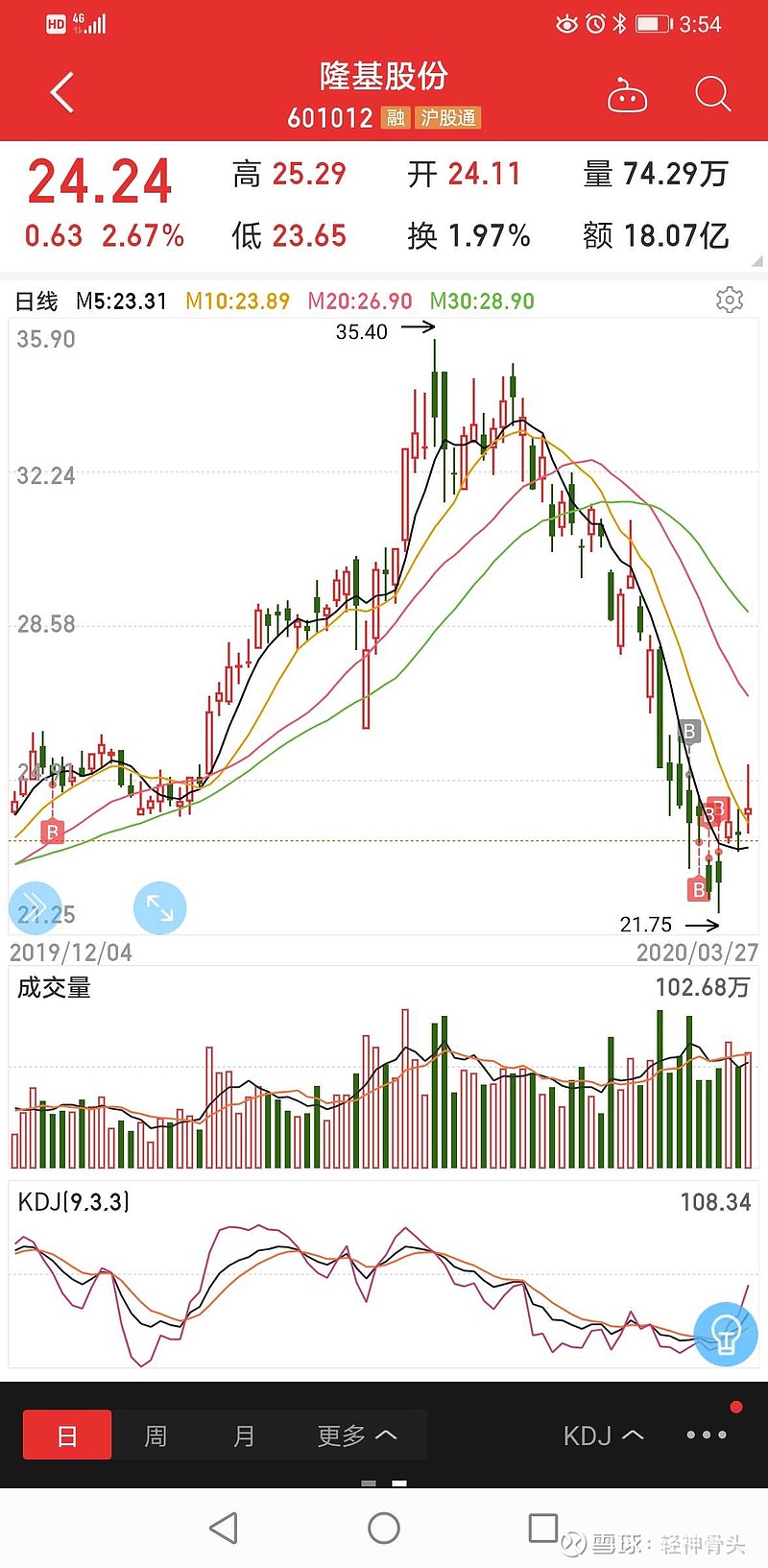

| 发布于: | Android | 转发:132 | 回复:888 | 喜欢:29 |

我再插个旗,我判断隆基股份今年股价会摸到100以上。谁敢和我插旗?实不相瞒,我插旗全胜。$隆基股份(SH601012)$ $贵州茅台(SH600519)$ $中国平安(SH601318)$

这个我以前说过一点,隆基据我估值,合理pe应该是61,毕竟是一个上市八年6年增速超过100%,还剩两年是行业黑天鹅的企业。只是之前大家对光伏一直有偏见,导致隆基pe一直在20到30间徘徊,遇到野天鹅还会打到10PE。牛市中我觉得pe很可能在80到100左右。今年利润百亿,明年利润200亿的可能性不小,不太可能低于150亿,就算到了熊市,光伏已经到了风口,估值又能低到哪里去呢?想清楚了这个,再看隆基今年的股价,就会想明白了很多事情。$隆基股份(SH601012)$

谁敢横刀立马?

唯我彭大将军!

100元的隆基大旗,算上我!

以前隆基只5亿股本,30多元的时候,

我就自嘲百元隆基不是梦,千亿隆基在路上。

现在隆基有37亿股本,38元的时候,

我依旧自信百元隆基不是梦,千亿隆基新征程。

四年后2024年估值中枢万亿元,非常靠谱,265元每股左右,年均复合增长31%,净利润300亿元,机构外资占比A股第一,光伏行业处于高光时刻,隆基的价值得到市场充分认可,万亿隆基是合理估值!

投资者需要注意的是,期间股价绝不会一帆风顺,行业会随需求的跌宕起伏而有高峰低谷,市场资金面的暂时性缺血与充裕的交替,市场的疯狂与低迷的相互转换,隆基股价会随之上下大幅度颠簸,现在的股东会走马灯似的换几茬,一路陪伴的投资者且行且珍惜!

$隆基股份(SH601012)$ 从今年四季度开始,到明年、后年,隆基将开始新一轮的利润增长。

今年缺电很厉害,双控令人发指的严厉,会吓人的推新能源装机了。业界囤了很多项目,超级多!

通货膨胀在工业也很严重,进入三季度后,基本下游接受了1.8以上的组件价格了。

组件和电池将会大放异彩,二线组件品牌这两年撕单太多,估计不会被五大四小信任了。

$宁德时代(SZ300750)$ pe

130/2019年, 111/2020年, 78/2021年

$比亚迪(SZ002594)$ pe

277/2019年, 132/2020年, 87/2021年

ok,根据机构一致预估$隆基股份(SH601012)$ 2019年,2020年,2021年净利润预计分别为90亿,130亿,170亿,那么参考同是大科技范畴的新能源子领域宁德时代和比亚迪的估值水平,2020年pe哪怕取宁德时代111最低来看,市值=130*111=14430亿合理,折合每股383元,相比较今日收盘价66.56,有475%增值上升收益隆基(365天内)

补充一下17年5月后开始建仓,成本低的有不足10元的,高的是75元。隆基的逻辑是一个规模足够大,高速增长的行业中的头部企业,管理层优秀,经营模式验证为成功并可复制