证券日报发了篇《为上证指数正名》,作者是陈嘉禾老师,翻车了。

文中有两个观点:

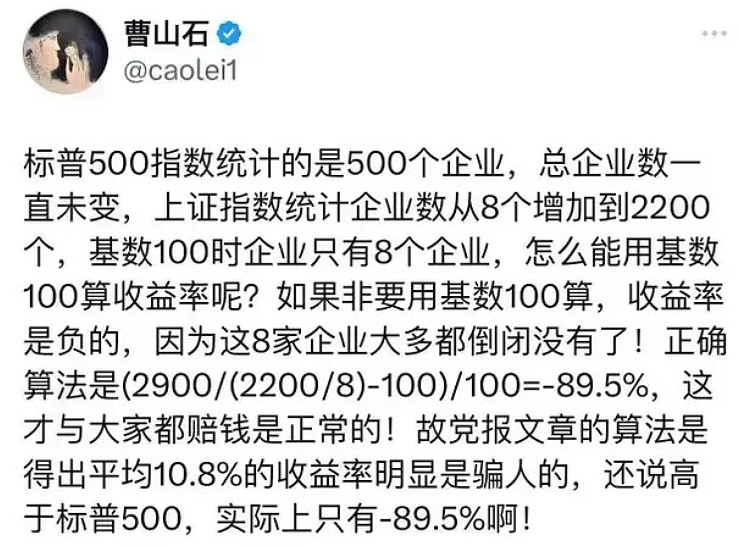

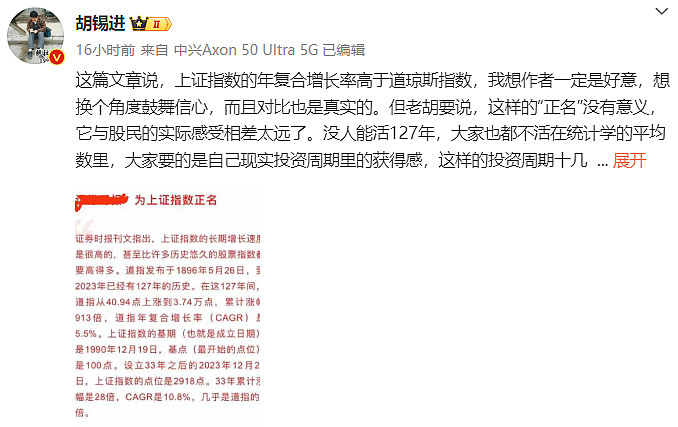

上证指数的基期(也就是成立日期)是1990年12月19日,基点(最开始的点位)是100点。设立33年之后的2023年12月21日,上证指数的点位是2918点。33年累计涨幅是28倍,CAGR是10.8%,几乎是道指的2倍。

标普500指数是标准普尔公司从1957年开始编制的,但是它的基期则早在1928年,基点为10点。截至2023年12月21日,标普500指数收报4746点,在96年里涨幅达到474倍,CAGR为6.6%,其长期增长速度大约只有上证指数的60%。

一片质疑,核心是:

上证指数1990年12月19日基期100时只有8个上市公司,早期数量少,暴涨暴跌,1992年最高就倒了1429点,两年不到翻了十多倍。如果按1993年1000点起算,到今年30年涨了2.9倍,年化3.6%,和10.8%相去甚远。

经常看陈老师的文章,但这种比法确实有失水准。

33年,28倍,去掉前两年,30年2.9倍,33年是长期,30年呢?哪个数更能代表实际情况?

研究收益对比时,此前提过收益的计算数据具有区间依赖性,上证指数基期1990年12月19日,如果陈老师取1993年至今的数据,30年,比从基期起少两年,结果就大为不同,不到4%,远小于10.8%。

最近的一篇内容《沪深300和标普500的真实收益》,就是考虑避免区间依赖性,还原更接近实际投资场景的方式,任意交易日买入,持有N年(比如10年),看收益分布,这是更客观的观察。

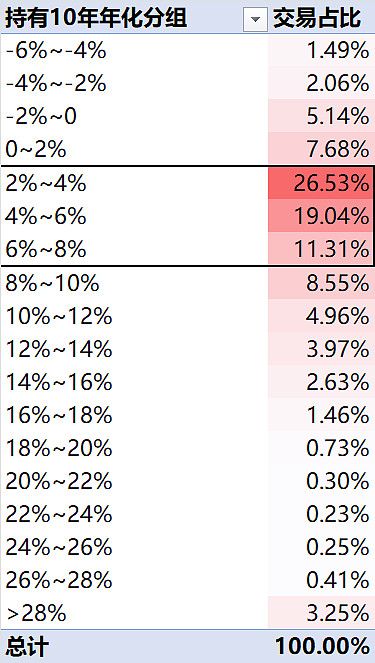

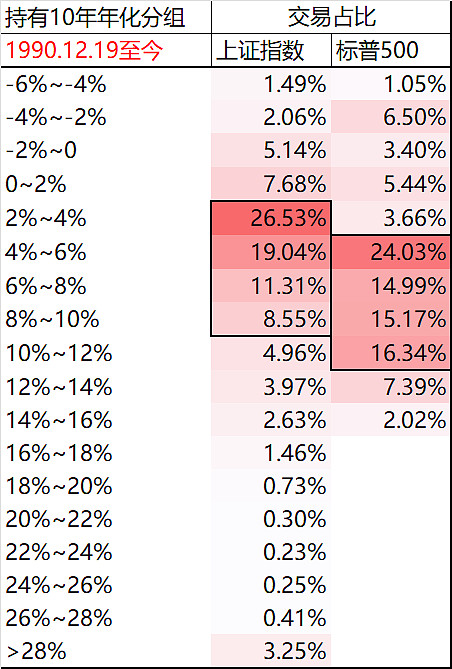

计算上证指数的收益,1990年12月19日开始,任意交易日买入,持有10年卖出,看收益分布情况。

近六成(57%)的交易年化收益集中在2%-6%之间,其中收益落到2%-4%区间的交易占了近1/3。全部交易的平均收益是6.4%,收益超过10%的交易占比为18%,也就是说,过去购买上证指数持有10年,陈老师描述的收益,只有18%的交易能达到。

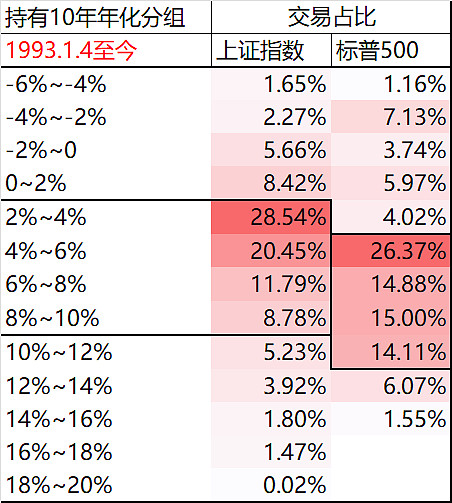

如果把刚开始的两年数据看做异常,从1993年开始,收益会收敛,61%的交易年化收益集中在2%-6%之间,其中年化收益在2%-4%的交易占了29%,收益大于10%的交易占12%。总体上的平均年化为4.9%。

上证指数1990年12月19日基日开始计算,标普500采用同样的时间周期,数据分布如下:

1、平均年化:上证指数 6.4% VS 标普500 6.6%

2、集中区域:

上证指数年化收益集中在2%-10%区间,交易占比65%;

标普500年化收益集中在4%-12%区间,交易占比71%;

平均年化收益看上去差不多,但结构差异较大,标普500明显优于上证指数。

如果排除前面两年,数据从1993年1月4日开始,结果为:

1、平均年化:上证指数 4.9% VS 标普500 6.1%

2、集中区域:

上证指数年化收益集中在2%-10%区间,交易占比70%;

标普500年化收益集中在4%-12%区间,交易占比70%;

上证指数的平均年化少了1个多点,总体和结构上同样都不如标普500。

标普500历史数据,西格尔计算的被广泛引用的通胀调整后的长期收益是6.6%(计算周期为1802~2012年)。

我用席勒公开的经通胀调整后的数据计算,1871年1月至今的年化收益是6.9%。

(源数据:网页链接)