计算指数的年化收益存在区间依赖,选取不同的起点和终点,结果不一样,在单一的时点上比较不同标的的收益评价优劣,这个方式有问题,以前讨论过,深入下。

常见大家说沪深300的长期年化收益在6~8%,一般直接用当前时点的指数点位相对于起始点的年化,如今天收盘是3581点,指数的发布日期是2005年4月8日,点位是1003点(基期是2004年12月31日),近19年,计算出来的年化收益是7.1%。数据代表投资者从起始点买入持有至今的年化收益,但这不是实际场景。

此前提出新的算法,即模拟实际场景,假定投资者不择时在任意时点买入,持有一定年限卖出,看收益分布来看真正的收益。

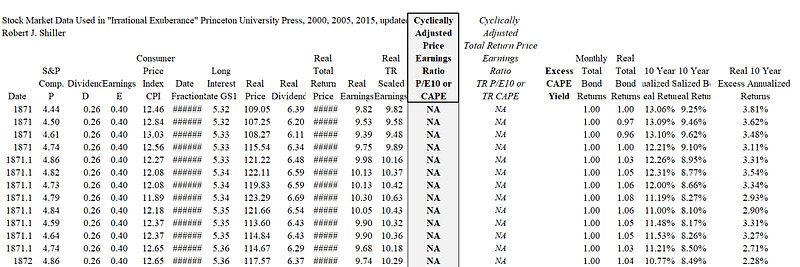

今天看席勒的标普500 CAPE 的计算表,数据持续在更新,除了席勒市盈率数据外,还有其他指标,其中一个是“10 Year Annualized Stock Real Return”(滚动十年股票实际年化收益,啰嗦点好懂),采用的方法是假定任意月买入(按月均点位),持有十年的年化收益。无意中用了和大师一样的计算方式,差异是我采用的是天,按每天的收盘价买入。

系列市盈率计算表链接:

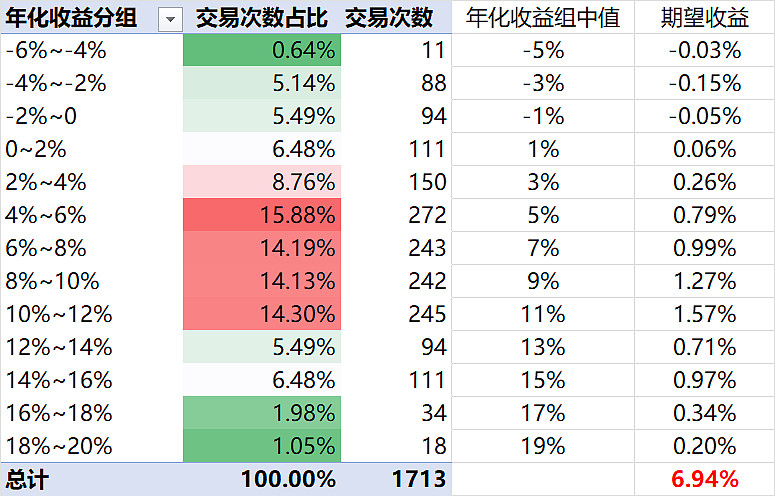

这张计算表的数据从1871年1月开始,最新更新到2023年9月,对应最后一笔买入是2013年9月,共计1713笔交易,跨度143年,滚动十年的年化收益分布如下:

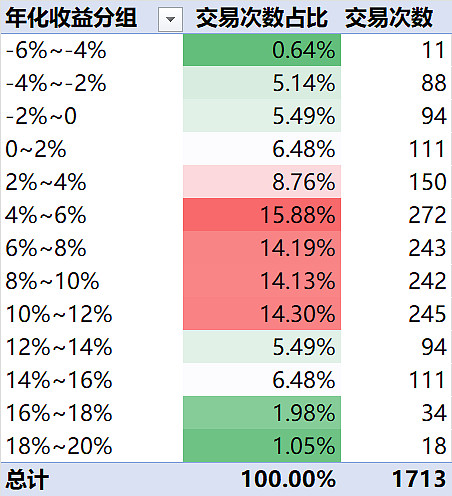

此前只把年化收益分组和落到对应组别中的交易占比列出来,有朋友反馈看不太明白。这里解释下,左边是年化分组,右边是对应组中的交易次数占比,如上表中,年化收益8%~10%这组,对应14.13%,表示过去143年的1713笔交易中,有14.13%的交易(242笔),年化收益落到了8%~10%内。交易笔数更多的落在高收益区间,指数表现越优秀。

如果用一个数来表示,可以用每组的组中值*落到对应区间内的交易占比(用于未来参考可看做是概率),每组的乘积和就是期望收益,比如下表中6.94%就是标普500的长期(10年)年化收益,席勒的计算表是通胀调整后的数据,因此6.94%是消除通胀后的实际收益。(更准确的是直接计算所有交易收益的简单平均,结果是6.93%)。

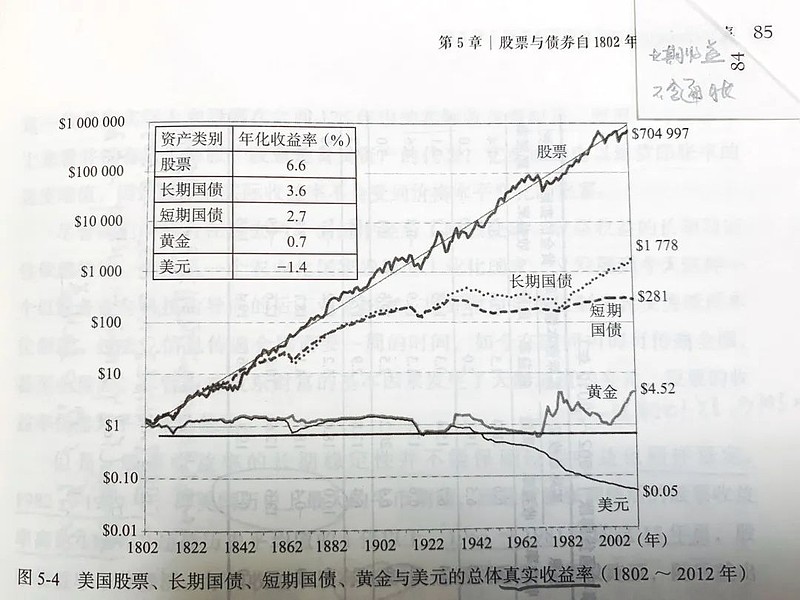

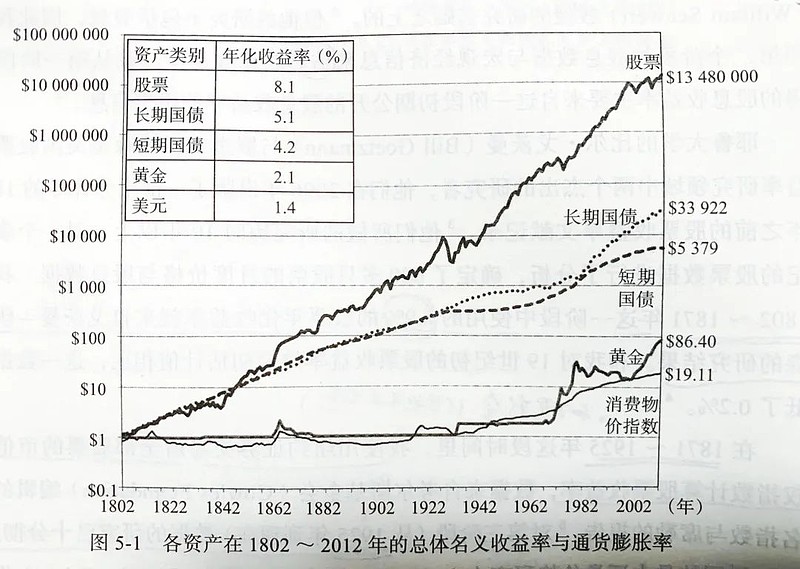

6.94%和西格尔计算的被广泛引用的标普500长期收益6.6%基本一致(计算周期为1802~2012年)。

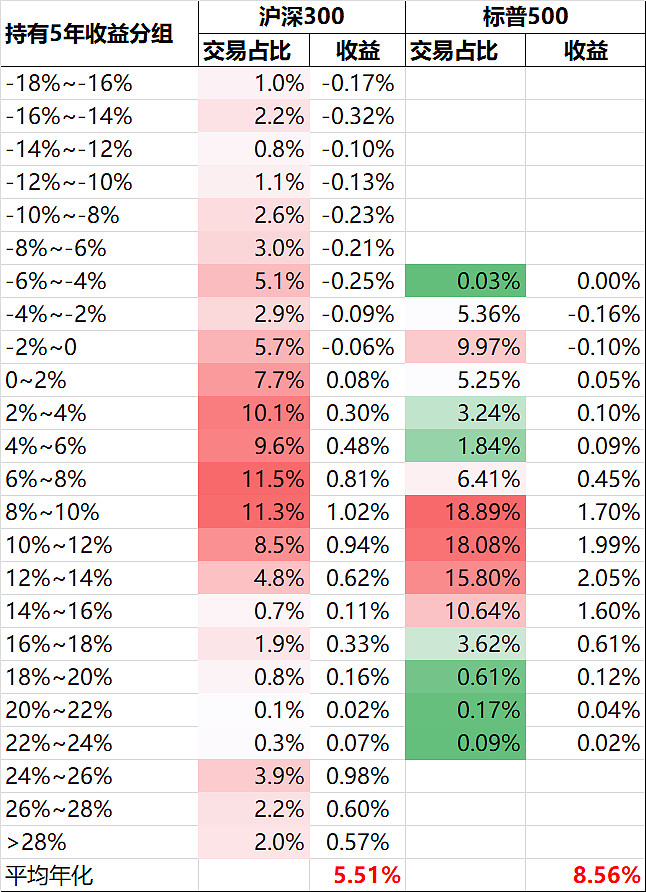

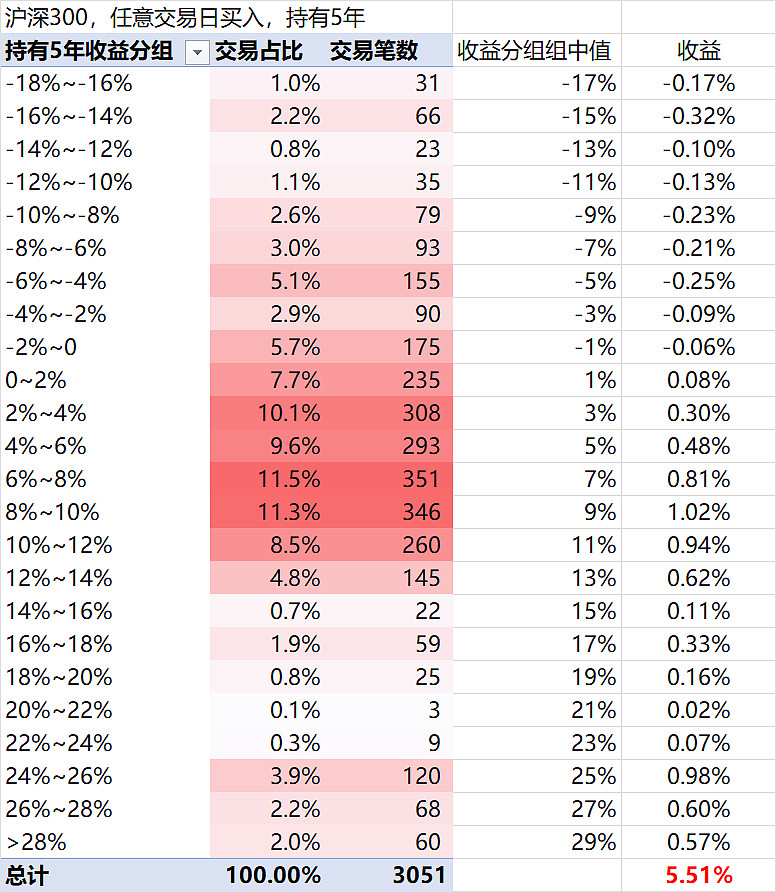

沪深300没那么长的历史,2005年4月8日才发布,用有限的数据计算,按每天买入持有5年以及持有10年,看收益分布:

从2005年4月8日开始每天买入,持有5年,年化收益分布如下表。年化收益是5.51%,更准确是直接计算收益平均是6%。

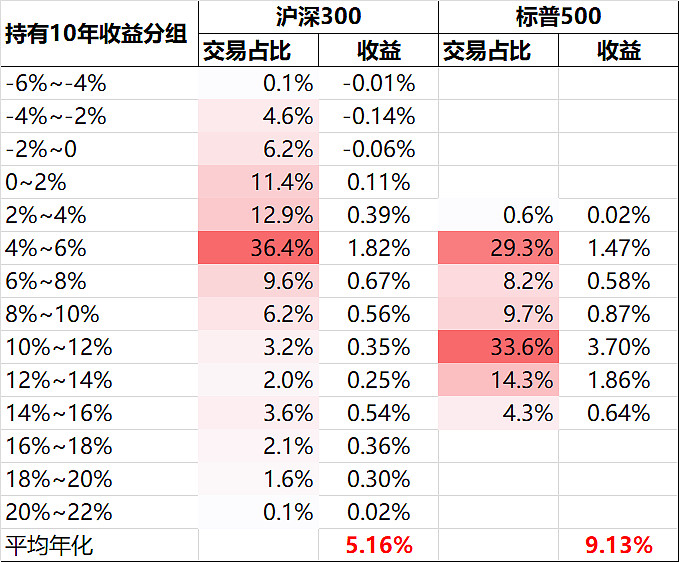

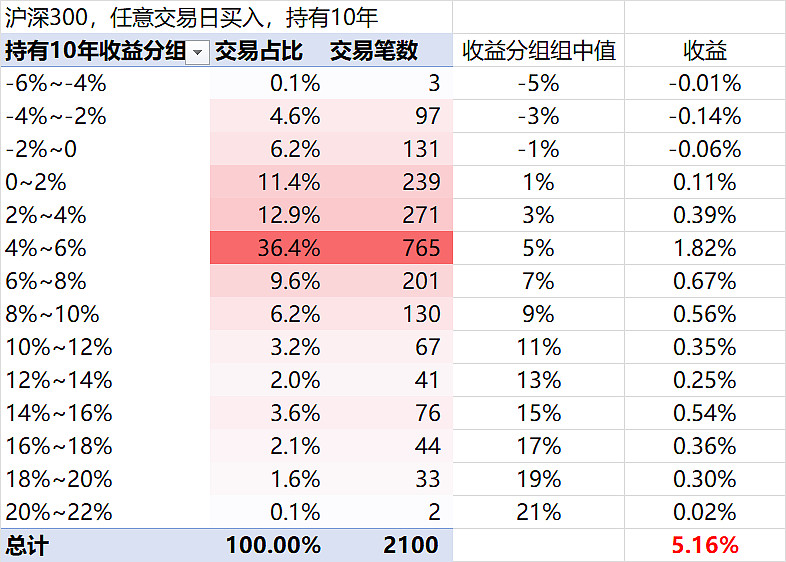

如果持有10年,年化收益是5.16%,直接简单平均是5%。

很有意思,持有时间更长,收益不增反降,只是收益区间收敛了。也就是说,就沪深300当前的历史表现来看,持有时间长并不会提高收益率,只是降低了风险。

数据上看,沪深300的长期收益是5%~6%,这是名义收益率,未经通胀调整,通胀调整后应该不到5%。和大家认为的6%~8%有差距。

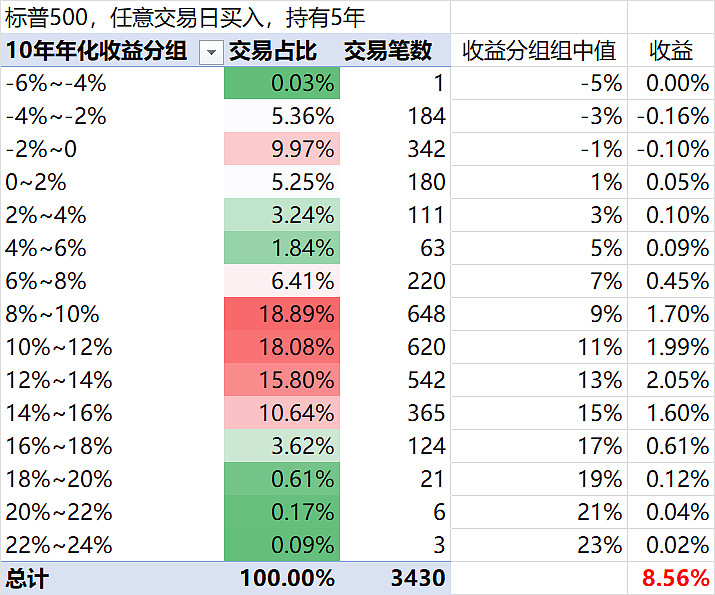

把标普500拉到和沪深300同样的时间维度,从2005年4月8日开始计算,每天买入,每笔交易持有5年卖出,年化收益是8.56%,直接算收益平均是8.6%,这个数据也是名义收益率,未消除通胀。

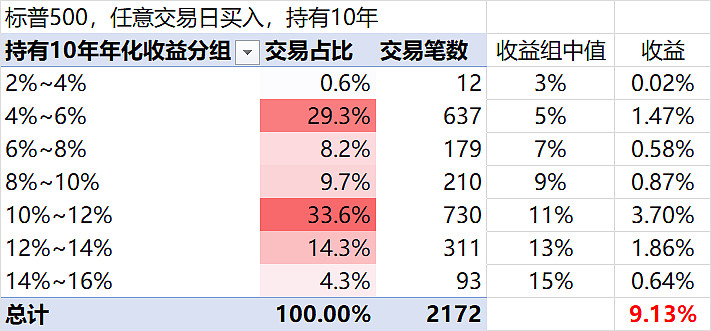

如果持有10年,年化收益是9.13%,二者对比,标普500持有时间越长,收益越高,收益也越收敛,即持有时间越长,收益越高,风险越小。

西格尔计算的未消除通胀的年化收益是8.1%。

把标普500和沪深300放到一张表中对比,无论是持有5年还是10年,标普500都更为友好,收益率高,风险更小。