中证指数公司9月15日发布了以回购为特点的指数,包括:

中证回购指数

中证回购价值策略指数

中证回购质量策略指数

先了解下回购及其作用。

公司回购,指上市公司买回自己的股票,通常被理解为公司认为自己被严重低估或自己对自己的未来充满信心。

回购后的处理,主要有回购注销和激励管理层或核心员工,其作用如何,老唐对此有专业解读《回购注销和股权激励那些事儿》,以下部分引用说明:

1、回购注销相当于现金分红

引用其例,将回购注销拆成三步来看。

第一步:假设某公司总股本1000万股,每股内在价值为10元,假设此时市场股价正好反映了内在价值,也是10元,即企业的内在价值和市值都恰好是1亿元。(注意,股价并不经常正好等于价值,反而是经常低于或高于价值)

先假设股价刚好等于内在价值,此时,假设公司现金富裕,也找不到什么合适的投资渠道,于是按照每股10元的股价,从股市里回购了200万股,共计支出现金2000万元。(注意,这2000万现金被卖掉这200万股的股东带走了)

第二步:公司将买回来的200万股,按照每4股分1股的比例,全部分给剩下的股东。假如你原本持有8万股,拥有公司0.8%的所有权,现在变成持有了10万股,拥有公司1%的所有权。(注意,这里有个坑。你原本持有公司0.8%的所有权,但当时公司价值是1亿,你的持股价值是80万,分掉2000万现金之后,公司价值变成了8000万,你的持股比例虽然提升至1%了,但持股价值依然是80万。资产并没有增值)

第三步,一间公司的股票等比例扩大和缩小,公司价值不会发生变化,股东持股比例也不会发生变化。上述案例中持有1000万股的全体股东,同时拿出来20%股份注销掉,缩减公司股本至800万股,此时公司价值和股东持股价值,与注销前相比,没有发生任何变化。

简述理解:公司回购前股份1000万股,价值1亿,每股价值10元,假设甲持有8万股,份额0.8%,价值80万;公司花2000万回购200万股后,平均分给剩余股东,全部剩余股东持有份额同步增加1.25倍(1000万/800万),甲的0.8%份额变成1%,但此时公司资产只剩下8000万(2000万支付给卖出的股东了),甲的资产为8000万*1%=80万,没有变化。

再看分红过程,分红前是价值1亿,公司用2000万现金分红分给所有股东,甲按0.8%的份额能分16万,分红后甲的份额还是0.8%,但公司价值变成8000万,其持有的股票价值变成0.8%*8000万=64万,甲的资产还是80万,只不过由分红前都是股票变成分红后兜里的16万现金+64万股票。

这就是回购注销相当于现金分红的过程及逻辑。

现金分红,只是将股东间接控制的企业资产,转化为直接控制的现金资产。财富从左口袋转移到右口袋,本身不创造价值。

回购注销相较于现金分红有三个不同点:

一是避税,现金分红需要上税,回购注销有分红功效,但避免了上税;

二是可能带给股东更大价值,如果公司在市值低于企业内在价值时回购并注销,带给股东的回报比同等金额的现金分红高。不过,反过来说,如果在高于内在价值时回购,就损害了股东价值。但是,不同的投资者对内在价值的评估是有差异的,通常不太容易判断回购价值与内在价值差距。所以,回购注销=现金分红,是否优于同等金额的现金分红,需要对企业的内在价值有个大概的认识之后,才能做出判断。只有显著低于企业内在价值的回购和注销,对于留下的公司股东来说,才是优于现金分红的行为。

三是公司向外界传递信心和信号,公司认为自己被外界被低估了,或自己看好自己的未来,如果真金白银的真上,除了传递信心和信号外,还能实打实增加多头力量,推动股价上涨。

2、回购用于股权激

回购后不注销,通常是公司计划将回购的股票用于股权激励,可以直接理解为给员工发工资或奖金,这个行为是有利还是有损股东,要看激励对象是否有必要激励?激励约定的增长目标和公司支付的股权价值是否配比?物超所值就有利于股东利益,反之就有害于股东利益。也就是说,股权激励本身的利弊取决于激励方案,并不是给钱(或股票)出去就是对股东不利。

结论是,回购动作本身是中性行为,其对股东是否带来好处,需要看回购后的动作及回购价格与股票内在价值的关系,如果用于激励需看激励行为和对象是否能带来更大价值。

有分析认为,美股市场长期上涨的一个重要原因是很多公司不断回购自己的股票。

对照起来看,A股市场听到更多的则是大股东、控股股东减持,且违规减持。回购动作虽然是中性,但如果在A股流行起来,对普通投资者一定是有利的。

理解回购的意义后,再来看回购指数。

一、推出背景

三年疫情后,经济不太理想,消费起不来,股市也持续低迷,监管不断释放利好,喊话要让投资者有收益,降准降息降费降印花,限制减持,鼓励回购。

中证回购指数可理解为相应政策的配套指数,其意义文末再述。

二、编制规则

先看中证回购指数

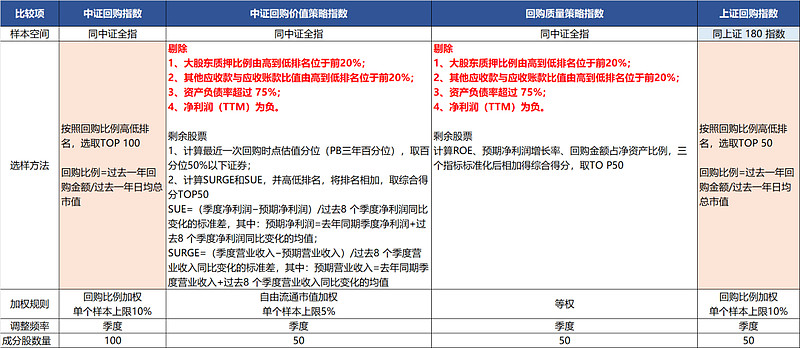

1、样本空间:同中证全指样本空间

2、可投资性筛选:过去一年日均成交金额位于样本空间前 80%。

3、选样方法:对于样本空间中满足可投资性筛选条件的证券,按照回购比例由高到低排名,选取排名靠前的 100 只证券作为指数样本。

回购比例=过去一年回购金额/过去一年日均总市值

4、指数计算:

调整市值=∑(证券价格×调整股本数×权重因子)。调整股本数的计算方法、除数修正方法参见计算与维护细则。权重因子介于0 和1 之间,以使样本采用回购比例加权,单个样本权重不超过 10%。样本按季度调整。

简单说,就是按回购比例加权的指数,回购比例越高,权重越大。

同步,上证回购指数也同期发布,核心规则和中证回购指数一样,仅样本空间(同上证180)和成分股数量(100 VS 50)差异。

还有两只衍生指数,中证回购质量策略指数、中证回购价值策略指数,四只指数规则对比如下表:

主要差异是选样规则和加权方式

中证回购指数选样,核心是考察回购比例,按回购比例高低选取TOP 100。指数计算采取回购比例加权,即回购比例越大,权重越大。

中证回购价值策略选样,先做两轮剔除,一是股东质押高、应收可能异常、负债高、亏损的企业剔除,二是回购时点估值高的剔除(PB三年百分位超过50%)。剩下的计算SURGE和SUE得分加总取TOP 50,计算公式:

SUE=(季度净利润−预期净利润)/过去8 个季度净利润同比变化的标准差,其中:预期净利润=去年同期季度净利润+过去8 个季度净利润同比变化的均值;

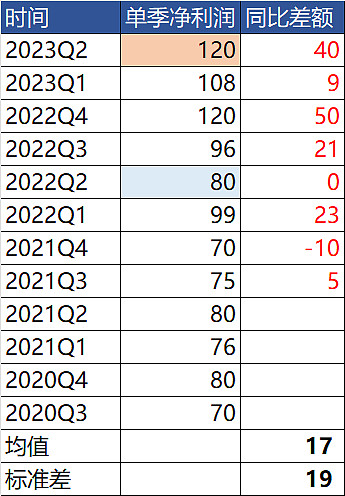

SUE为标准化预期外盈利,全称为Standardized Unexpected Earnings,是将上市公司当前的财务数据与其过去的历史财务数据相比较,看超预期程度,数值越大,超预期越多。对这个因子不太了解,模拟一组数据。

当前净利润为2023Q2=120,

过去8个季度净利润同比变化的均值为17,标准差为19,

预期净利润=2022Q2净利润+同比差额均值=80+17=97。

SUE=(120-97)/19=1.2,表达的意思是当期净利润的超预期的差额,与历史各个季度同比差额的标准差比较,看超预期的幅度,等于1就是和之前差不多,没有惊喜,大于1就是超出历史水平,超预期,小于1就是不如历史水平,低于预期。

SURGE=(季度营业收入−预期营业收入)/过去8 个季度营业收入同比变化的标准差,其中:预期营业收入=去年同期季度营业收入+过去8 个季度营业收入同比变化的均值。

SURGE(标准化预期外收入)的方式和SUE一样,只不过是考察营收。

所有股票都能计算出SUE和SURGE,两个数值相加,得出某个股票的综合分值,然后排名取TOP 50。指数计算采用自有流通市值加权,即这些有回购且满足筛选条件的公司中,自由流通市值越大,在指数中的权重越大。

中证回购质量策略选样,先做一轮和回购价值策略指数一样的剔除(股东质押高、应收可能异常、负债高、亏损的企业),再计算ROE、预期净利润增长率、回购金额占净资产比例,然后进行标准化,标准化后加总分值,标准化的方法可能采用的是极差标注化法,即X'= (X-Xmin) / (Xmax-Xmin),目的是无量纲化拉到同一维度进行比较。指数计算采用等权规则,一年会有4次等权重调整。

三、三选一?

对比完三只指数后,自问,如果三者必选其一,选谁?

目前没有倾向,但肯定会排除2,主要原因:

1、最简单的中证回购指数和上证回购指数,采用回购比例加权,目前还无法判断这个加权规则对指数的有效性,但是这是最纯粹的;

2、中证回购价值策略指数,不考虑回购比例,极小额的回购也是回购,因此其重心不在回购上,而是偏向了SUE和SURGE,偏离了回购的初衷,后期可能人为因素会大。

3、中证回购质量指数,回购的重要性比2稍微突出些,考虑回购金额占净资产比例,是三个同等权重的指标之一。

四、回购指数的意义

按照上面的理解,回购本身是中性行为,是否有利于投资者,要看回购时点价格、目的以及处理方式判断。

但从当前A股的投资环境来看,如果监管鼓励,指数推出能够引导回购的公司增多,引导投资者青睐逐渐形成一股重要力量,就是有利普通投资者的行为,毕竟过去A股都流行大股东上市减持套现圈钱走人。指数能不能走好,核心要看A股调性能不能有所转变,公司核心团队是想从普通股民这儿捞钱还是想一起把公司搞大搞好带着大家一起挣钱。

愿望是好的。