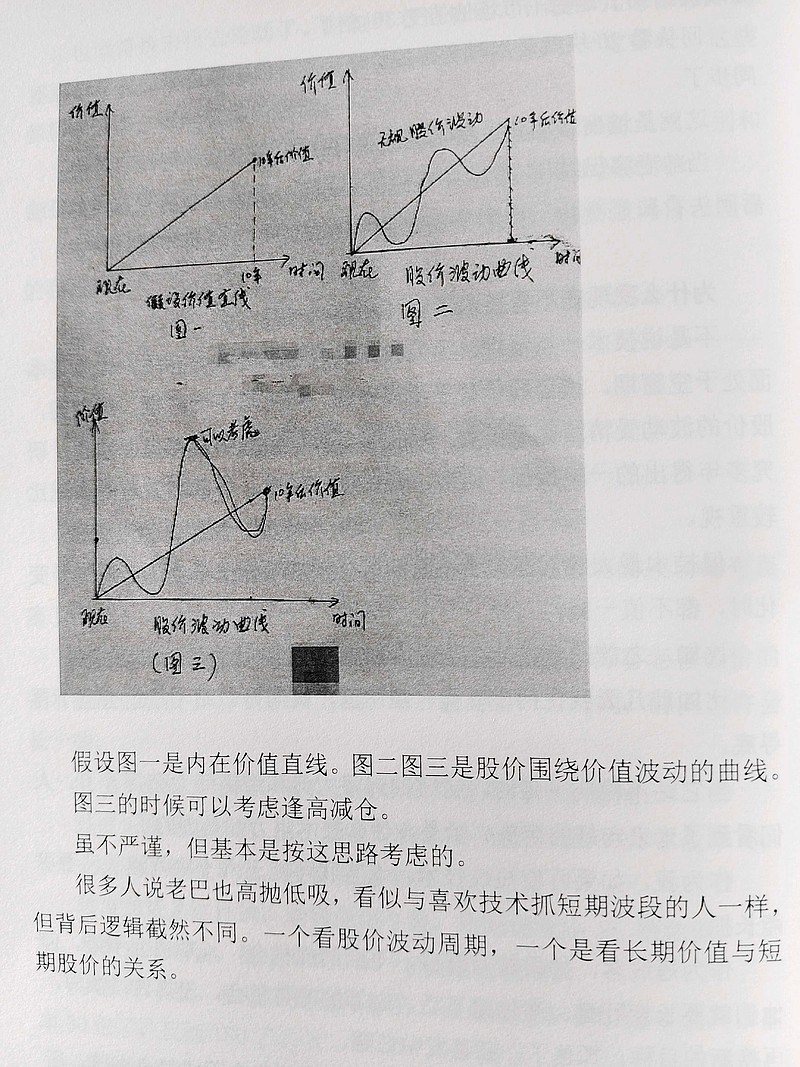

以下为自己所思所想,建议有兴趣可以去读散户乙原汁原味的文字

关于内在回报率

1.不同市净率买入的内在回报率是不同的

芒格老爷子曾经说过一个公司长期回报率和净资产收益率几乎相等。

这句话,其实挺容易被曲解和误解,因为长期这个词会熨平比较高的买入价。

散户乙喜欢用净资产收益率除以买入时的市净率来计算内部回报率。比如五粮液,如果roe稳定在25%,买入的市净率为5,那么当期的内在回报率则为25%除以5倍市净率=5%。其实这个就是你买入公司市盈率的倒数。

以10倍市净率买入五粮液,如果五粮液又能保持25%的roe十年,十年后,买入价正好等于五粮液的净资产,这个时候十年前的人才能享受25%的roe回报率。(1.25的十次方≈10)

所以对于不同市净率买入公司,他们的回报率又不同。

2.内在回报率和PE估值的差别

比如一家公司A去年10亿利润,roe为20%,一般来讲这种公司20倍PE估值比较常见。

张三以20倍PE的价格买入A公司,因为他预测明年业绩将出现50%的增长,那么市场给予A公司的估值可以达到30倍。那么就戴维斯双击,他一年的回报率将是1.5*1.5-1=1.25。相当于获得了125%回报率。

那么对于考虑内在回报率的投资人呢,他的买入价20倍PE相当于4倍市净率,他当年内在回报率是20%/4=5%。第一年roe为20%,第二年净利润增加了50%,他的ROE 为24%,他的当时买入价第二年内在回报率提升至7%。也就是回报率比预计提升2%。

但是要注意的是,采用PE估值法的难点是未来增长率是变化比较大的数,但是roe变化又是一个相对小的数,根据刚才的例子,净利润一年增长了50%,roe只是从20%变化到了24%。我们用一年增长率线性外推之后年化增速可以提升10%是不科学的,当然市场有出现这样的机会,你可以去兑现他,比如上述的1年赚取125%的收益率。

在散户乙的眼中,通过这种方式来做股票的人,其实还是在赚市场的钱。也就是内在回报率是7%,是由于原来回报率是5%上升至7%带来的市场交易的结果的。

3.赚市场的钱还是赚内在回报率的钱

如果短期涨幅把十年的回报提前完成,则会考虑提前兑现,如果短期知道有些偏高但是又没有达到十年的回报那么继续坐车。

如果立足赚市场的钱,那么就会不断的寻找更为低估的好股票,不断接力,让自己的回报率没有天花板。

只是这样做的难点就是,你每买一个新公司,你会重新学习一个新东西,而学习的时候你会认知不足而出现误判。

一个投资的老人学习之后,我要坚持持有茅台这样的好公司,一个投资的新手学习之后,我要努力去寻找下一个茅台,然后悲剧则可能随之发生。