文:范建平

本文花了不少时间,更多是留存为学习资料,不作为任何投资建议。

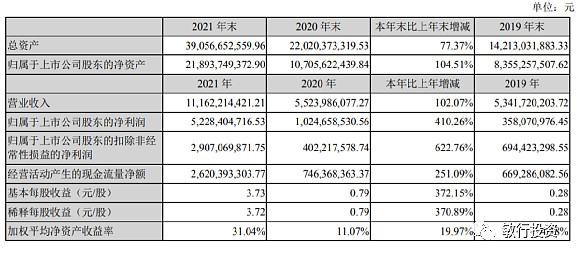

1.主要财务指标

资产负债表:资产2019~2021年依次为142亿、220亿、390亿年复合增长65.7%。

净资产依次为83.6亿、107.1亿、218.9亿年复合增长61.8%。2021年底负债率44%。

利润表和现金流量表:收入2019~2021年依次为53.4亿、55.2亿、111.6亿年复合增长44%。利润(扣非)依次为3.6亿(6.9亿)、10.2亿(4.0亿)、52.3亿(29.1亿),经现依次为6.7亿、7.5亿、26.2亿。2019/2020年这两年收入和扣非利润基本上没变,经现和扣非利润也比较匹配。非经常损益主要是公允价值变动。

2019 2020 2021

非经常损益 -3.4亿 6.2亿 23.2亿

其中 公允变动 -3.9亿 5.5亿 22.6亿

21年公允变动比较大,公司解释是主要是 Pilbara股价上升产生的,年报没有披露更多的信息。

2.管理层讨论与分析

2.1 锂盐和电池销售情况

(1)锂盐

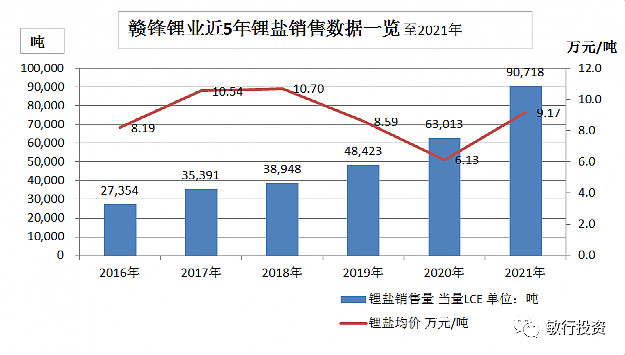

锂盐销售量、价情况

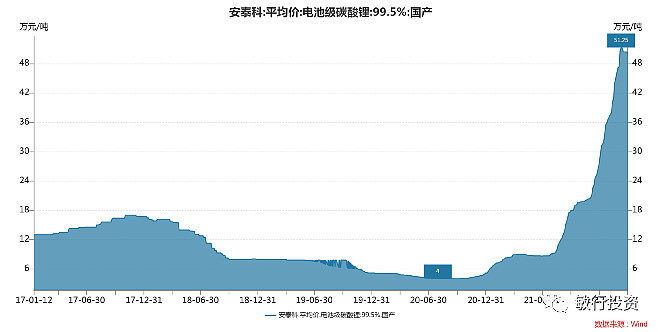

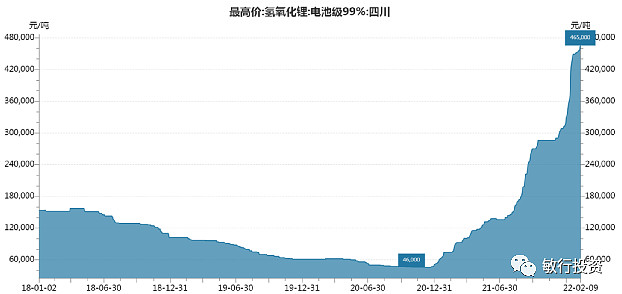

锂盐的销售吨数没有问题,我觉得锂盐平均价格有点问题,主要是2018年的价格有点偏高了对比下图“碳酸锂的市场价”

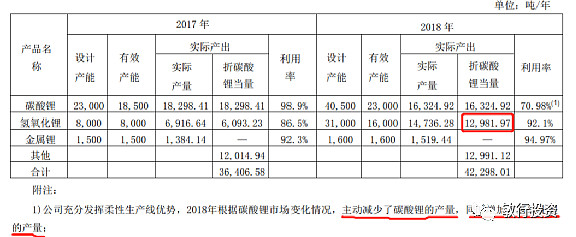

翻到2018年年报瞅瞅啥情况

注:1吨氢氧化锂折合0.881吨当量碳酸锂,1吨碳酸锂折合1.1351吨氢氧化锂

解释为2018年销售氢氧化锂较多,确实氢氧化锂2018年翻倍了,碳酸锂还下降了2000吨。

看看2018年氢氧化锂的价格,确实下滑更为平缓一些。最低价4.6万(折算LCE为5.2万)比碳酸锂的4万明显高一些,那么价格看起来合乎情理。

公司公告了上半年、下半年价格情况

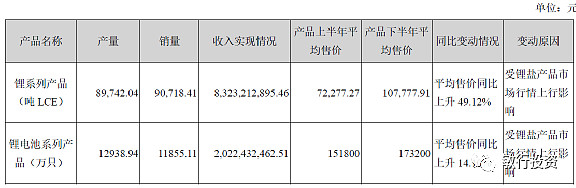

结合这张产销表

可以算出2021H1锂盐销量4.0961万吨,收入29.607亿单价7.23万,毛利率41.37%,相当于单吨营业成本4.238万。

21H2销量4.9757万吨,收入83.232-29.607=53.625亿单价10.777万,单吨成本5.249万。

(2)锂电池与回收

2021年公司完成了赣锋锂电的增资扩股,引入了20多家战略投资人,后续估计会单独上市。上市公司持有60.87%的股份。

这里有2点一个是赣锋的固态电池,中试线方案:第一代混合固液电解质电池,第二代三元正极、固态隔膜和含金属锂负极材料,2021年完成东风E70的装车。

一个是赣锋的回收业务,循环科技入选工信部《新能源汽车废旧动力蓄电池综合利用行业规范条件》第二批名单,退役锂电池综合回收34000吨/年的回收处理能力,磷酸铁锂电池回收国内占有率排名第一,退役三元锂电池回收国内市场占有率第三。(国内回收磷酸铁锂第一、三元第三)

2.2 公司的布局

2021年资源方面:

说明:红色剪头代表权益有增加的,主要是墨西哥的黏土矿、阿根廷和青海的卤水矿、马里的锂辉石。—代表没变,绿色剪头代表权益变少。赣锋的年报里面这张图太糊了,比2020年那张差太多了。

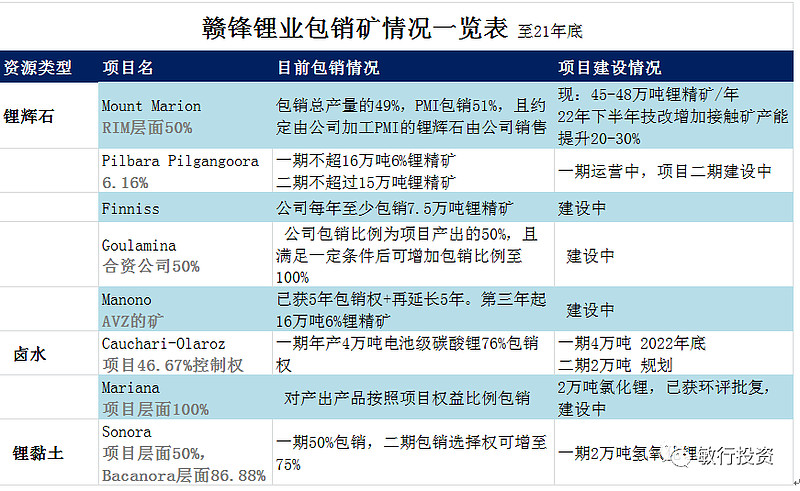

包销矿的情况也整理了一个表格

现在看这个表,2022年投产的是Mount锂辉石扩产的11万吨6%锂精矿,已及Cauchari-Olaroz盐湖4万吨也计划2022年底投产4万吨,其他的今年都没法完成。

主要境外资产一览

LAC是美股上市公司,截至2022-4-1是52.19亿美金折合332亿元(汇率按6.3631),海外净资产占公司净资产的23.92%,锂辉石、盐湖锂、黏土锂都有涉及。

重要合营、联营公司一览

2021年完成的收购

紧接着P48之后有些重要项目进展

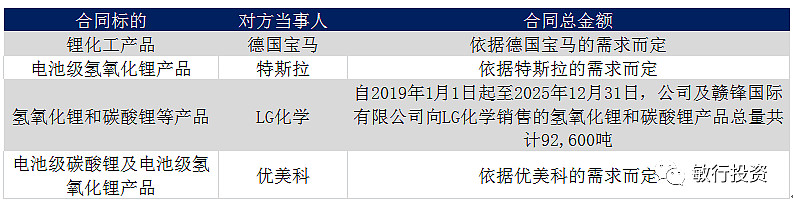

客户协议订单

宝马、特斯拉、LG化学、优美科

2.3 公司中长期目标 P57

于2025年形成总计年产30万吨LCE的锂产品供应能力,其中将包括矿石提锂、卤水提锂及黏土提锂产能。未来要形成不低于60万吨LCE的锂产品供应能力,以及与之相匹配的更具竞争力的锂资源项目储备。

锂电池回收现有3.4万吨产能,未来做到10万吨。锂电池新增15GW产能,还有tws电池等。

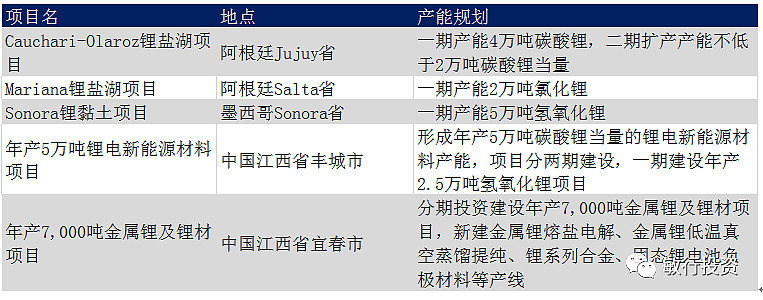

公司目前正在筹划及建设中的锂产品项目情况如下所示:

3.结语

3.1 盈利预测

这个是天风的一个预测

预计赣锋22年权益出货量10.21万吨(其中新余氢氧化锂7.1万吨+新余碳酸锂2万吨+CO权益产量0.37万吨+一里坪0.74万吨 )我们认为背靠1.5季度精矿库存(约30-35万吨锂精矿),赣锋22年仍将拥全市场最强成本优势,随着赣锋X客户长单价格的陆续调整,看好赣锋22年170亿利润+。

Wind一致预期2022年为95.55亿。

2022 年 1 至 2 月,收入 36 亿增长260%,净利 14 亿增长300%,扣非净利18 亿元。按照1-2月份扣非线性外推可以算出是108亿利润,实际3月份会更好。

你觉得今年赣锋利润会有多少。

3.2 结语

赣锋锂业作为锂矿锂盐行业的长跑健将,中间泰利森锂矿不再对外供货时,依靠RIM一步步夯实自己在锂矿资源的布局,客户开拓也颇为顺利宝马特斯拉等。现在虽然有拓展锂电池包括固态电池、回收业务,但锂矿锂盐是赣锋的立身之本。赣锋布局既有锂辉石,也有盐湖和黏土锂,未来还是有希望继续在锂矿行业领跑。

2025年产能达到30万吨LCE,未来到60万吨LCE,公司锂矿自供率计划达到70%左右。未来锂盐价格中枢会是多少?你觉得给多少估值合适呢?

截至22-4-1收盘市值1848亿,高估or低估?