敏行阿杏一号2022年投资方向梳理

整个内容分成四部分:

1、简单回顾过去一年的A股行情。

2、2022年投资方向梳理。

3、简单介绍一下投资方法。

4、结语。

一.过去一年简单回顾

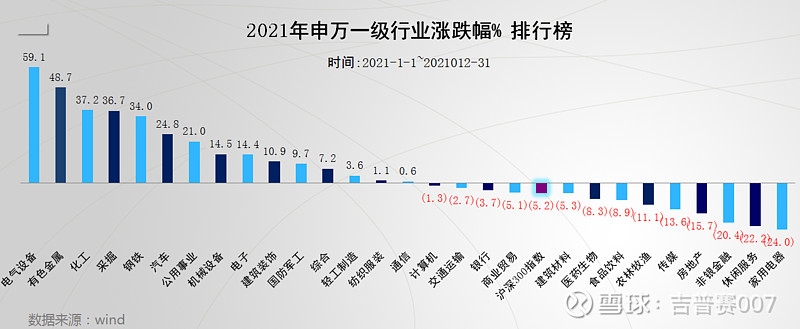

前五位基本包括了两大块,一大块是跟我们新能源相关的电气设备,部分有色金属、部分化工;还有三大块是周期板块,里面包括钢铁、煤炭(采掘行业)、部分化工和有色金属。去年整个行情涨幅巨大的就是周期板块和新能源板块。

从倒数五名可以看出,家用电器、房地产这两块其实是紧密相关的,整个房产交易量上来之后家用电器也会好起来,所以它和地产相关。休闲服务主要是跟消费行业有关,消费行业里除了休闲服务受疫情影响,整个业绩表现不是很好,食品饮料也排在靠后的位置,还有一个因素是白酒表现好一点,让整个行业表现比正常好一点。

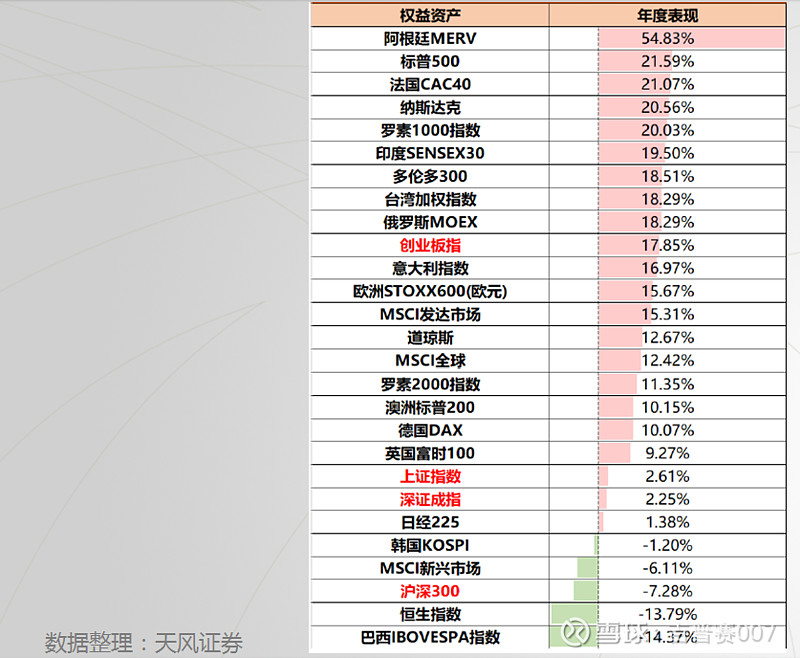

看一下中国市场和其它国家比较的情况。

这个表是从天风证券摘录的,可以看出来标普500指数和阿根廷指数表现很好,去年的几个综合指数,表现最好的是创业板指数,创业板指数里权重最大的主要包括两大部分,一个是生物医药,另一块是新能源和科技,包括芯片公司,基本就是这两类公司,虽然去年医药板块表现不是很好,但在创业板指数里有新能源、芯片,这些公司表现不错,从整个年度来讲它在四个综合指数里(创业板、上证指数、深成指、沪深300)里可以看出来这个指数表现最好,17.85%。上证指数、深成指勉强取得正收益。沪深300指数表现就比较差。可以看出来几个综合指数中创业板指数表现最好,是主要增长的行业,其它国家大部分表现都比较好,巴西的指数垫底,恒生指数倒数第二,沪深300表现也比较差。

二.2022年投资方向梳理

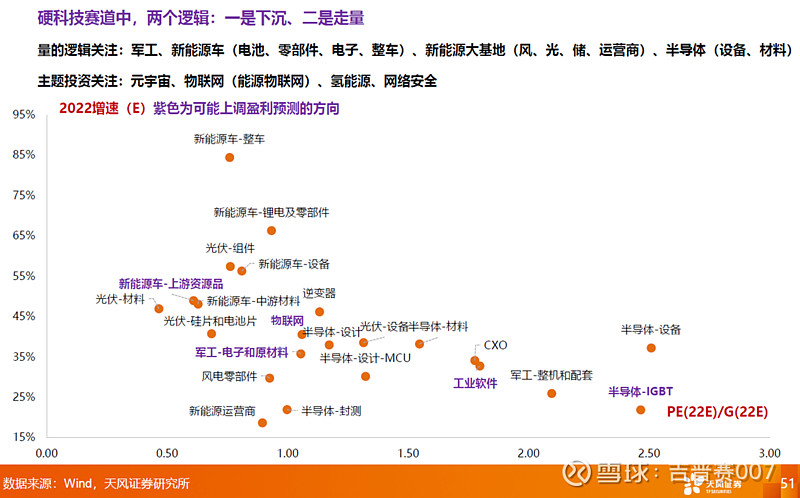

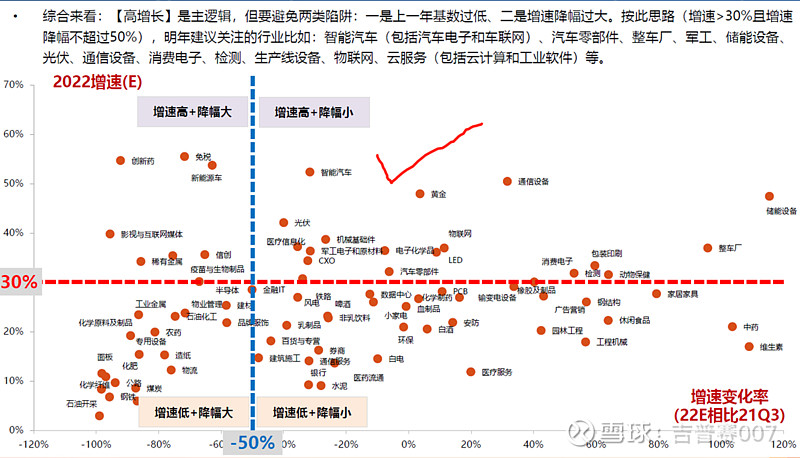

景气度

2022年投资方向的梳理,这里面我找了一张天风证券的图,纵座标代表行业增速,横坐标是PEG(PE是当年市盈率,G代表增长速度),增长一般默认是业绩增速,PEE一般情况下我们认为越小越好,越靠左边越小于1越好,增速可以看到它是从15%往上累加。

我找了比较看好的,现在主要是讲汽车电子和锂电两个板块,再讲一下医药板块,不能讲个股,大概讲一下方向。

汽车电子

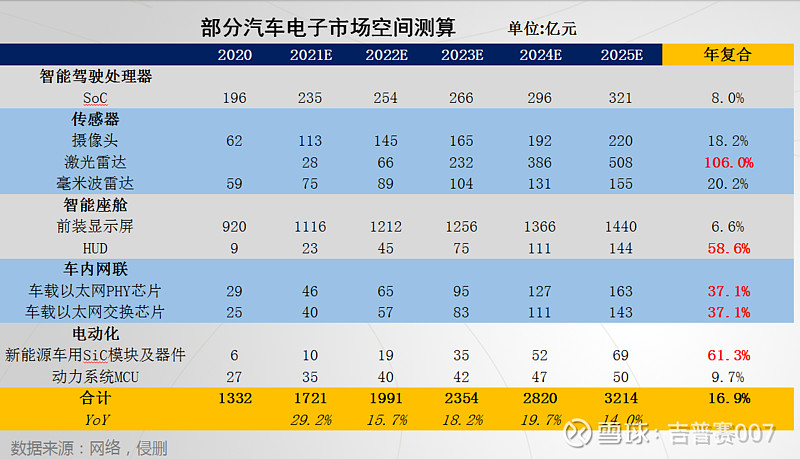

从朋友那里要了汽车电子市场测算空间的表格,里面有一些分类,黑色是大类,智能驾驶处理器、传感器、智能座舱、车内网联、电动化。

右边这一列是年复合增速,我这边的年复合增速以2021年为基数往下测算,首先看汽车电子里空间比较大的,前装显示屏有最大空间,下一个是激光雷达,这两个行业大家可以重点关注一下,再看年复合增速的情况:

1、激光雷达。年复合增速是106%,空间比较大,处于第二的位置。

2、HUD。分WHUD(抬头显示)、ARHUD,现在绝大部分都是WHUD,它的增速是58.6%。

3、新能车碳化硅模块及器件,增速61.3%。

4、车内网联37.1%,我标红的这几个行业是有增长,空间也比较大的行业。

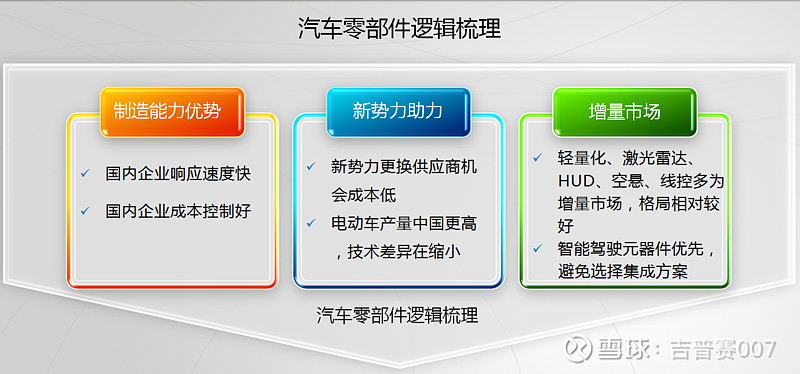

汽车零部件逻辑的梳理我列了三点:

1、制造能力优势,国内企业制造能力优势有两点:

——国内企业响应速度快。

——国内企业成本控制好。

2、制造能力优势,国内企业制造能力优势有两点:

——新势力更换供应商机会成本低

——电动车产量中国更高,技术差异在缩小

3、增量市场

——轻量化、激光雷达、HUD、空悬、线控多为增量市场,格局相对较好ü智能驾驶元器件优先,

——避免选择集成方案

同样做一个工程,国外慢悠悠的做,上次我听一家检查公司提到做设备,同样一个设备确实是国外公司的更好,但业主要这个设备,国外公司要两三年,国内公司答应半年就可以给你做出来,国内产品可能稍微差一点,但我们可以通过一些服务的方式、改进的方式尽快处理它就可以了,这是国内企业的重大优势。

成本控制好。更多是和我们的人力成本相对而言比较低有关,国内企业无论做CRO还是汽车零部件,上市公司中有收购国外公司做的,国内做同样的部件,国外做、国内做毛利率可能相差10%左右,国外只有16%、17%,国内能做到25%、26%;净利润国外做到3-5%,国内可以做到10%,如果是5%和10%,那就差了两倍,同样的收入,国内公司可以做到两倍净利润,所以制造能力上的优势是我们比较重要的两点。

另一块是新势力助力,电动车,比如“蔚小理”,它们没有原来更换供应商的机会成本,更换机会成本是比较低的,他更愿意尝试一些新的供应商,一级或二级供应商,给了我们汽车零部件公司以机会。另一方面是电动车板块,中国渗透率按月份已经到了20%左右,美国那边只有4%,从整个汽车销量来讲,国内大概是2200-2400,美国1700-1800,也就是说美国乘用车的销量跟国内差10-20%,但如果论渗透率,从全年来算就差三倍左右。我们的量比它大很多,如果直接对新能源车的零部件,国内企业的响应速度快、成本控制好,对于新势力以及其它燃油车企业来讲,如果做电动车可能我会优先采用国内供应商,这样一来,能和电动车共用的燃油车零部件是不是也可以考虑国内厂商,从新势力的角度来讲,电动车既推动了电动化的发展,也给国内零部件厂商创造了机会。

增量市场。比如轻量化的市场,原来燃油车对车重没有那么敏感,单位体积产生的热量比锂电池产生的能量比值大很多,还有激光雷达,激光雷达主要是为智能驾驶服务,抬头显示也是一种科技感,还有空气悬挂、线控制动等,一些新产生的增量行业,因为燃油车厂商没有动力做,现在有增量市场,零部件(企业)在增长空间里还没到相互拼杀的时候,大家更多是开拓市场,而不是挤压式增长,这是增量市场,里面的竞争格局相对而言比较好。

这里面还提到了一点,智能驾驶我们建议大家优选元器件公司,不要选集成类公司,国内做集成的方案很有可能被华为、国外公司替代,他们的综合实力一般不允许他们有这么强的能力,我们觉得智能驾驶最好是选元器件,最后也能在当中赚钱。

以上我们汽车零部件的逻辑梳理。

新能源车的销量预测,我们找了一些资料,可以看一下中国、欧洲、美国、其它,合计起来的情况,理念新能源车在300万辆左右,渗透率已经达到了15%左右,按照11、12月的月渗透率差不多在20%左右。

来看欧洲,欧洲增长比较快的年份是2019-2022年,3.5-10.2,这里面有政策推动,美国一直增长得比较慢,2021年增长也还可以,增长了一倍,但基数是很低的,美国现在等新能源车的普及政策落地。现在预测2022年国内可能在500万辆左右,美国预测是明年翻倍,欧洲有20-30%的增长,明年新能源车大概有40-50%的增长。

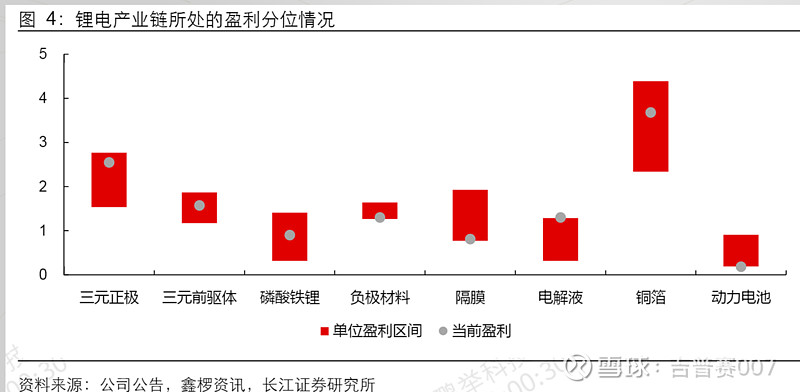

大家对锂电上中下游应该都比较熟悉了,锂电池的正极、负极、隔膜、电解液、锂电设备、上游能源金属锂、钴、磷,大家都比较熟悉就不多介绍了。

这是长江证券研究所做的一张表,大家可以看一下,灰色点代表现在每吨盈利的位置对应纵座标的位置,比如三元正极,现在正极高镍价应该是1.7万,这里应该是净利润,有存货上涨之后的,是接近高点的位置。

现在可以看出来现在处于盈利低点的是动力电池,处于低点的还有隔膜,隔膜价格一直在降,然后是负级材料。

负级材料、隔膜和电力电池盈利处于低位,负极材料因为限电之后石墨化产能耗电量大,最近几天上涨比较明显,所以这个位置可能还会往上一点。

电解液今年下半年盈利情况就会下来。整个板块盈利没有出现大家都处于顶峰的位置,没有见顶,对于全年来讲可能维持或略有下降的位置都是可以接受的,当然有的可能会上升,就像动力电池,全球老大是在中国。

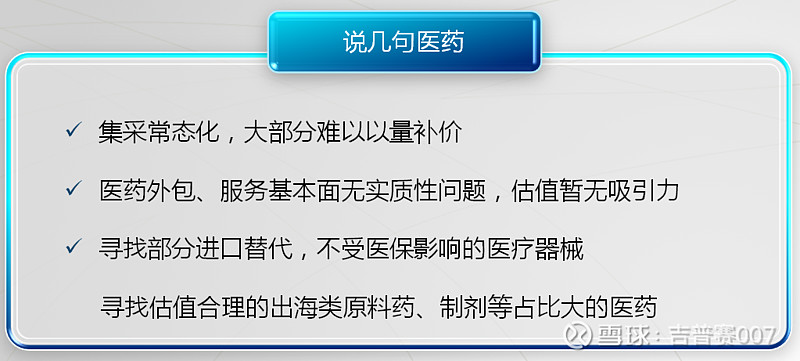

再说几句医药,最近中药板块涨得比较多,前几年中药板块都不太好,去年也没怎么跌,如果按概念指数来讲中药指数去年涨了20%多,今年基本持平,比中证医药指数好一点。中药现在是什么情况?大部分医药受集采影响,包括器械,骨科那些已经杀得找不着北了,IVD板块比较好的原因是出口检测试剂,仿制药不说了,biotech在港股也跌得一塌糊涂,因为市场是萎缩的。

我大概得出一个结论:集采常态化之后大部分公司难以以量补价。这个事情挺残酷的,一是由于老龄化之后需求增长,但这里面还会挤压一部分空间给到中药,最近可以看到中药DRGs的政策对中药有一定放松。

另外是医药外包和服务,基本面是没有实质问题的,前段时间我在雪球大概算了市盈率的情况,对应2022年市盈率在55-60倍左右,这个价格对我来讲可能也没有太大吸引力。

现在我们主要找的方向是寻找部分进口替代、不受医保影响的器械,制药也可以,这是一部分;另一部分会找估值合理的出海原料药制剂,希望它出口比例最少应该在30%以上、贡献毛利润在30%以上。这样的公司也有一些,这是医药的方向,大概就是这些。

医药里港股创新药企比较多,我觉得要等窗口期,等到窗口期之后大家直接买指数就可以,选个股难度比较大,而且估值波动也很奇怪,有的公司打三折甚至两折,港股你买指数可能只跌一半,但买个股可能就跌去了70%、80%。

三.投资方法

投资方法,一是赛道,不管别人怎么诋毁赛道,我觉得赛道还是第一位的:

1、快速增长的需求,行业最好有20%以上的增长,有两位数的快速增长。

2、行业天花板高,这样才能找到大一点的公司。

3、良好的竞争格局,不能大家都能做,要么是一次性的,那就要介入时间点比较早。

所以我们对赛道的要求是行业增长需求,二是天花板要高,三是良好的竞争格局。

这三点要求,赛道是第一位的。

从竞争力来讲,如果是产品类的公司,还没产生收入你可以看收入增长的情况,每个季度跟对手的竞争情况,还要看是不是聚焦主业,如果这个公司一件事情还没做好就做另一件事,我们觉得可能这是你竞争力不够好的表现。竞争力是两点:1、核心指标优于同行。2、聚焦于主业。

三是治理结构,我们希望有进取心的老板型管理层,指管理层对公司有股权控制的关系,这里面最重要的是赛道,最不重要的是治理结构,当然也要看市场是牛市还是熊市,熊市大家对各方面都比较挑剔,如果是牛市的话,可能大家也不太在乎管理层。

总体来讲我们觉得最重要的还是赛道,你在这个赛道玩,而且有一定竞争力,最后市场也会认可。

四.结语

我感觉现在整个市场涨跌起来都挺割裂的,今年白酒、新能源、芯片景气了这么多年,给人感觉整个市场还处于博弈行情中,对我们来讲你是退而求其次选择低位公司,还是用其它方式做,对我们来讲我们对这些也不很擅长,有些人很有能力做概念,我感觉做概念风险比较大,对这些公司也没有信仰。这一周如果买了新能源、绿电、芯片、光伏这些行业的话,这一个星期应该跌了很多,去年跌幅最大的家用电器今年表现还不错。

对我们来讲,我们还是看好锂电行业,虽然很白,但现在看下来有的估值不足20倍(我只说纯新能源的,不说磷化工这些),有涨价预期的这种可能就是十几倍,比如稀土、锂矿。如果不谈涨价板块;中游产业链里也有20来倍的,明天再一跌就只有十几倍了。我们的新能源发展不能毕其功于一役,但还是要发展的,只是今年没有去年紧迫,今年是保增长,因为地产的体量实在太大,地产要先稳住,其它行业再做填补,重点可能不在新能源板块,但增量还是有的,明年、后年,只要有持续增长,我觉得短暂调整是没办法的,去年2-4月份锂电板块调整了28.5%,现在锂电板块最多调整了21%,再调整7、8个点后基本就跟去年的调整幅度差不多了。

除了看好锂电行业,另一块是汽车零部件,年前也涨了一波,有些公司也走出来了,对这个板块来讲有的还是刚刚起步,比如空悬、激光雷达,现在车型很少,大家都不是看谁拿到订单,而是看有多少车型采用了激光雷达,趋势越明显,那就代表这个行业有机会,所以渗透率可能还处于接近于0,比如智能驾驶L3级别现在都是很低的渗透率,基本可以认为渗透率接近于0的情况。

汽车零部件里的渗透率其实比锂电的渗透率还低,这个行业也是可以长期看好的,因为汽车行业可能是仅次于地产行业的第二大国家支柱行业。

我们还看好部分进口替代和出口类企业,包括医疗器械和工业中用的仪器设备,这些都有空间,光伏设备、锂电设备,国内技术是比较强的,工业里的还有很多科研设备我们都处于比较落后的情况。