今天走势估计出乎很多人的意料之外,因为锂电大涨,中游崛起,市场中一堆负极涨停。

这里面的问题也好理解,正极因为锂盐涨幅太多,电解液中6f、溶剂和添加剂都在涨价,那么中游只有负极和上游材料价格关系不大。负极更多是石墨化的产能有关,石墨化的产能则是和能耗关系,谁能拿到能评指标,那么就能获得更多的利润。

涨价榜单

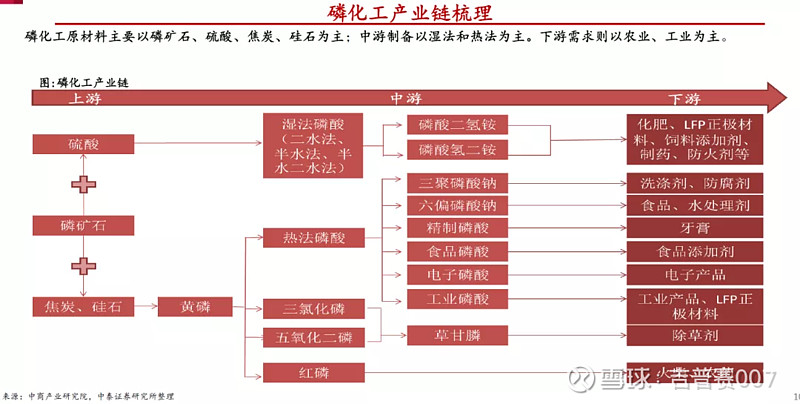

磷化工的板块很牛,大家可以看看雪球庭长的视频或者找找卖方的报告看看。草甘膦这种下游涨幅这么大,等上游库存消耗得差不多了,那么上游上涨再正常不过了。

硅这一块就不多提,这里面估计和工业硅有关系。

顺着这个往下想,现在磷酸铁锂增速比三元快很多,见下表

可以看出磷酸铁锂明显快于三元,那么产业链中,磷酸铁锂板块明显强于三元。

三元正极的上游锂、钴、镍,其中锂高烧不退,钴和镍的价格相对平稳,甚至有些疲软。磷酸铁锂的上游磷酸铁和锂,锂的价格一直涨,磷酸铁的价格估计也会继续涨。粘合剂pvdf暴涨。

电解液的上游溶剂6f磷酸锂+溶质+添加剂,6f涨幅比锂还大,溶质DMC涨幅惊人(石大),添加剂VC暴涨。所以电解液板块,如果没有6f、溶质和添加剂的产能,实际日子难过。

负极主要是看石墨化的产能,这个和能耗关系大,谁能拿到能耗指标谁就牛。

这么来看,负极强于三元正极、电解液也不足为奇。

大概总结下来,就是大家更多要从供需情况来考虑,哪个环节赚钱更多,成长性更好就买哪个环节。

现在发展趋势:磷酸铁锂>三元,负极(石墨化产能)>电解液和正极(如果有配套上游的产能为佳)。上游资源:锂和磷>钴和镍。

对于涨价的细分,仍然是要看谁涨价最猛,然后在里面选扩产更猛的公司。

附:几家卖方对拍卖锂矿的评论

【广发证券】

澳矿拍卖价格远超预期,再次强调,新周期最强α:中国锂资源大开发。

9/14,今天下午澳洲锂矿公司Pilbara锂辉石精矿拍卖,最终成交价2240美元/吨,折合碳酸锂生产成本达到16.2万元/吨;远超市场预期。

本次拍卖的锂精矿品位是5.2-5.5(非6%),船期是11月,量是8000吨;相当于成交额在1.2亿元人民币。拍卖是非担保的。

下游新能源车与储能需求高度景气,新开锂矿最快要2.5-3年;目前新增供应难以出现,供需出现硬缺口,锂价创历史新高,上不言顶。

我们认为中国锂资源大开发具备天时地利人和,目前锂行业机会仍然是把握由此带来的量价齐升的戴维斯双击的机会。仍然推荐龙头+弹性。

【海通金属|锂】Pilbara拍卖价格点评:2240美元

9月14日Pilbara完成第二次锂精矿拍卖。7月底,在亚网锂精矿报价740美元的背景下,Pilbara首次拍卖拍出1250美元,到港价1315美元的高价。此后,锂产品全系进入加速上涨,两次拍卖期间,锂精矿报价由740美元上涨至990美元;电碳报价由9万元上涨至14.4万元;氢氧化锂报价由9.75万元上涨至14.4万元。可以说Pilbara拍卖价格对锂价有着推波助澜的作用。

本次拍卖价格最终落锤为2240美元,据此推算,考虑海运费,锂盐生产成本为15万元以上,考虑锂盐厂合理利润,对应锂价肯定上破**万元。

我们认为,Pilbara拍卖的影响力之所以这么明显,主要原因是:

1、 由于过去两年锂价低迷,资源端资本开支稀少,21-22年资源端投产项目紧缺。在新能源汽车需求爆发的背景下,锂资源供需矛盾尖锐。

2、 在本就不足的锂矿供给中,大部分供给被长协锁定,不能自由销售。而Pilbara是散单市场上最大的供给方。在拍卖制度下,Pilbara对锂精矿的控制力极强。

3、 Pilbara每次拍卖的精矿体量很少,首次拍卖在1万吨,此次拍卖在8000吨锂精矿,折合碳酸锂当量不到1000吨。这意味着大厂参与拍卖的意愿并不高,而缺矿的小厂或者投机资金可以对拍卖价格造成很大的扰动。

4、 Pilbara旗下Ngungaju矿山将于21年Q4复产,推高散单价格对于其资源复产后定价有帮助。

【长江金属|王鹤涛团队】Pilbara第二次锂精矿拍卖价格高达2240美元/吨

相关事件:

据我们了解,Pilbara的第二次锂精矿拍卖今天落下帷幕,本次拍卖了8000吨锂精矿,品位为5.2%-5.5%,成交价格为2240美元/吨(FOB)。

我们的观点:

本次Pilbara拍卖成交价格2240美元/吨。

此前市场预期P矿第二次拍卖结果为2000美元/吨(折算至6%品位,CIF价格)。 Pilbara于7月29日进行了锂精矿的首次拍卖,当时6%品位锂精矿CIF价格仅为730美元/吨,5.5%品位FOB的拍卖成交价格便达到了1250美元/吨。目前6%品位锂精矿CIF价格已上涨至990美元/吨,距上次拍卖仅一个半月价格涨幅高达36%,本次Pilbara拍卖更是把5.5%品位的FOB价格拍出了2240美元,折算到6%品位的CIF价格,超过了2500美元/吨,由此对应的单吨碳酸锂含税成本已经超过了16.3万元/吨。

大超预期的拍卖价格一方面反映了当前矿石高度短缺的窘境;另一方面反映澳洲矿山变更矿石定价模式的态度。此前矿石定价模式为根据国内锂盐价格&利润分配比例来定价,最终结果是澳洲锂矿仅仅占到利润小头,并且锂矿的供需状态对矿石定价几乎没有影响,矿价仅仅只是跟随锂价。拍卖制度的引入,意味着矿石的定价开始由供需主导,尽管大部分澳洲锂矿的包销协议仍然剩余一定有效年限,但我们认为锂矿价格由锂矿自身的供需来主导是大势所趋(这一点可以参考其他所有黑色、有色品种)。

预计在资源端布局存在短板的企业明后年成本压力较大,而具有优质锂资源的企业成本优势凸显、盈利弹性会充分释放。