$敏行阿杏一号基金(P000815)$

如何看待现在的估值逻辑?

之前有家头部医药卖方一直都在强调一个逻辑:医药股赚的大部分都是估值提升的钱。可惜领会得稍微有些晚了,为此再次做一个梳理。

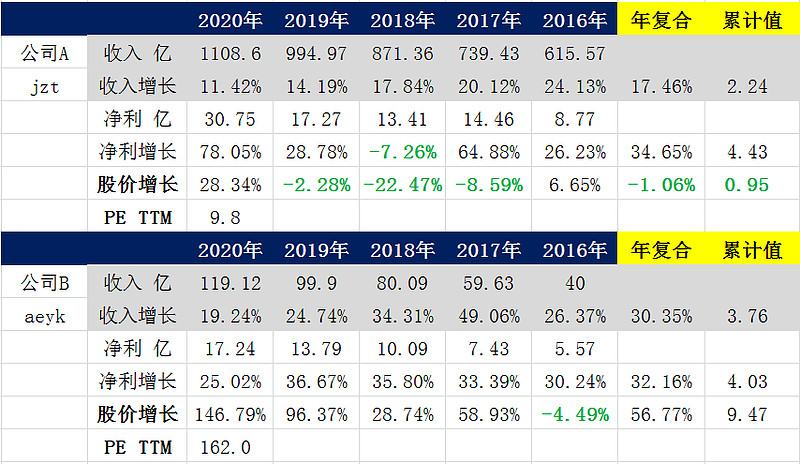

关于该赚什么钱,历史上各大V也有过讨论。究竟是赚估值提升的钱,还是赚成长的钱。我想大部分人的回答一定是肯定是赚成长的钱。那么你看看这张表格,你有什么感想?

公司A近5年收入增长到原来的2.24倍,净利润增长到原来的4.43倍,股价却是95折,5年时间还亏钱。

公司B近5年收入增长到原来的3.76倍,利润是原来的4.03倍,股价是5年前的的9.47倍。

本来想赚公司A成长的钱,却被晃点了5年,还亏损5%。

本来想赚公司B成长的钱,然后股价涨了8倍多,却只赚了20-30%就跑了。还有一种悲催的就是2016年投的B,亏钱了,然后笃定还是要买便宜的公司,然后投资于A,结果A和B都亏钱了。。。。。。

赚成长的钱,不赚估值提升的钱,说起来容易,做起来却很难。如果没有深刻地去了解背后的商业模式,可能陷在里面永远出不来。

很多人也猜出来公司A和B分别是哪家公司。

公司A面临的困境就是集采之后,整个市场萎缩,而这个行业毛利率极低,杠杆率又比较高,虽然业绩增长,但是所冒的风险会更大。记得很多年前,我们算出房地产公司前瞻pe是3倍左右,3年后真的3倍pe,一部分是通过业绩增长实现的,一部分是通过下跌实现的。

如何化解估值困境?

永远要买高成长,而不要去买低估值!!!!

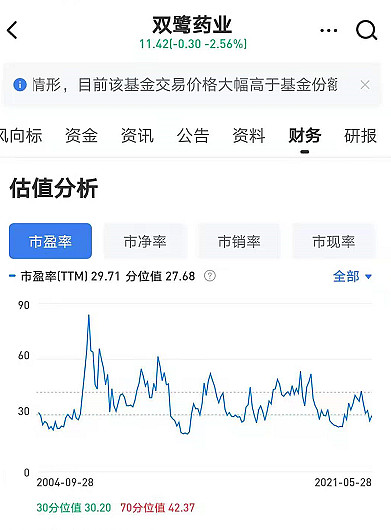

我知道很多人要拿出安全边际的这一套来怼我,那么回答一个问题,究竟是几年前的双鹭药业贵,还是现在的双鹭贵?

2008年市场暴跌60+%,双鹭当年收益率是21%,这一年别人从100块变成30多块,而双鹭变成了120块,差不多是别人的3倍。再往2007年数,双鹭上涨了546%,指数上涨了161%,别人是从100变成260,那么双鹭是100变成640。2年时间会差了10倍。

最值得投资的时候居然是估值最高的2007年和2008年,而不是估值低的年份。

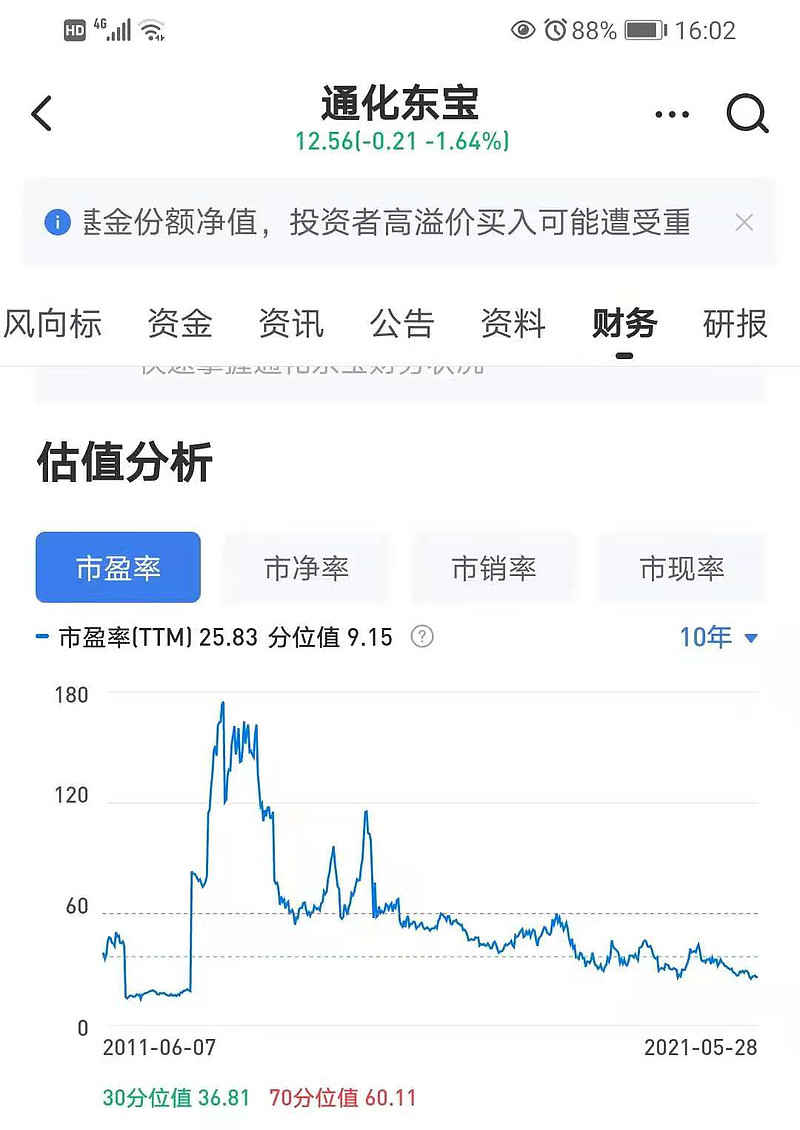

然后我们再来看下通化东宝

好像在估值低于60的时候反而不一定是最好的投资时期。为什么会这样,主要还是行业竞争格局发生了改变。你可能业绩还能继续增长,但是股价却跌了。

这么来想,那么就是业绩高增长时,一般情况会伴随估值的提升,在这个过程估值的提升,有的时候可能估值的提升比业绩的增长来得更猛烈些。

那么增速放缓时,业绩还在持续增长,但是股价可能已经开始见顶了。结果出现的情况就是业绩还在增长,估值不断降低,股价很低迷。最后如果业绩再出现滑坡,那么股价还可能会继续下跌。

那么增速放缓是不是一定不能买呢?我也犯过一个严重的教条主义,增速下降,估值收缩,股价下跌。那个例子是片仔癀,为啥业绩增速从40%一线,下滑到20%,片仔癀却能享受比原来更高的估值。后来,我慢慢明白了,业绩增速有几个纬度,不止有增速的大小这一个纬度,他还有增长的质量。增长的质量他包括未来这个增速能维持多久,市场对片仔癀这种增速的永续性给予更多的溢价。那么医疗服务的高估值的原因,估计也来自这里。

后面我自己的做法:就是选择一些有边际变化的高成长细分行业,或者高成长时间更长的细分行业。就是两个极端,预期近几年增速最快的细分,预期持续时间最长增速中上游的公司。

如何化解估值困境2?

之前ht br我就没看懂

后来想想 就懂了

大家zz,万物皆可maotai

反正就是稀缺。。。

对呀

炒完一波再说?

科创板 玩的是稀缺性啊

你想想hg。。

这个跟hg相似的***%

哎 考验人对市场的理解

终于知道自己的差距了![]()