这篇文章,是我对海康威视2023年报的分析,还有下一步的交易思路。

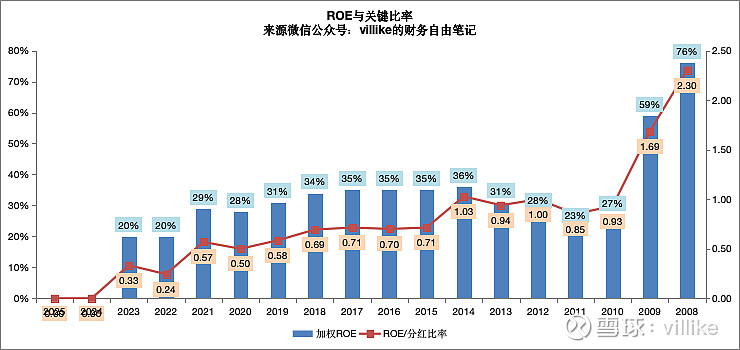

1、海康2023年ROE基本是稳定的,分红比例从前年的80%多降低到今年的60%,这让关键比例有所回升,但依然低于0.4的标准。

2、海康这个生意模式,需要有持续的研发投入,存货和应收账款占用大(对应也有可观的应付账款),还有一定的固定资产投资,着实是投入不小,这种分散化、长账期的业务,实在是做起来很吃力,而作为一个科技行业的企业,想要稳健提升价格是不可能的事情,海康之所以能维持不错的毛利率,还是因为研发投入、业务积累和管理投入。

从企业文化的角度看,海康依然践行着以客户为中心去发展技术、产品、解决方案、组织人才的思路,这条主线一直都是清晰的。

3、2023年,海康之所以还能维持不错的ROE,和公司的竞争优势是直接相关的,公司的核心竞争力就在于紧盯客户需求并满足这些碎片化需求的能力,体现在全面、有一定领先性的技术产品、积累的行业解决方案和韧性很强的供应链上。

从2023年来看,海康在技术研发上投入还在扩大,研发投入占营收比创出历史新高,在经历了几年的外部打压以后,海康的库存周转也逐渐稳定了下来,公司的竞争优势是稳固的。

4、往未来看,海康作为“监控+智能”的公司,监控的时代已经稳定,智能的时代刚刚开始,公司说2023年初步完成了智能物联战略的转型,未来包括企业在内的整个社会数字化转型能提供足够的空间,而在新舞台上,海康的竞争优势和业务能力到底有多强,还需要时间的检验。

5、总的来说,海康属于天生资质一般,但本性纯良(企业文化好)的公司,靠着自己的努力打下了如今的家业,生意模式虽然还是一般,但这个经济城堡也算强大。

考虑到海康的生意模式一般,而且“利滚利”的能力开始具有不确定性,我决定不再追加对海康的投入,前者是主要原因,手上的持股我会在价格合适的时候卖出,有交易的时候我会发文章出来。

@今日话题 $恒生指数(HKHSI)$ $标普500指数(.INX)$ $上证指数(SH000001)$

全部讨论

海康分红不是一直都是50%,23年提高了点变60%,多久有过80%????

这家企业在您的能力圈内吗,21年实体清单的时候 逆势抄底。结果这几年没有啥收益。冯柳也是在这个公司上耗费了好多年光阴。

$海康威视(SZ002415)$ tob行业好像大多都这样,需求碎片化,前期公司没有能力标准化的时候,只能硬着头皮去挨个做方案,商业模式看起来一般。但是壮大以后,能够推行标准,卖自己的解决方案,就算逆天改命了,商业模式瞬间变成顶级,参考甲骨文。个人以为,海康的技术战略,慢慢转向软件+算法以后,存在这种改命的可能性,软件容易标准化一些。只是短期,需要关注经济下行,客户收紧钱袋子,砍tob需求的风险,所以我只是轻仓持有

1、看看大华的应收账款和周转天数,也很长,作为行业的老大、老二,基本情况相近,而且经过这么多年滚动下来,在这个环节没有出现问题。我认为还是可以的,况且有些政府项目本来周期就很长。

2、除了2022、2023年,海康的ROE都在20%以上,近20年,试问A股有多少能做到这个水平的。

3、我喜欢海康的创新和激励文化,虽然是国有,但是不僵化,研发人员占比一半,这些年衍生的创新业务进度都不错,收入增速也很好。2023年海康创新业务占比达到21%(大华创新业务占比15%),海康创新业务增速23%(大华19%),未来随着智能应用的拓展,创新业务的空间还有很大。

4、业务结构上,海康国内:海外=7:3,大华基本一半一半,海康的市场占用率和规模已经做到了行业第一,但我认为海外市场和创新业务还大有可为,而且从宏观发展看,一个优秀的企业,必须具有国际化的视野,海康有这方面的能力。

5、经营能力上,海康仅用了一年就扭转了业绩下滑,这个好于个人预期,也证明的公司的经营能力。按23年分红,股息率约3%,近几年分红一直在50%以上,今年提高到60%,未来大概率保持60%的水平,分红有保障、优质龙头,可以信赖。

本人自2022年6月买入海康,持有自今,中间阶段性买入了几次,目前基本持平。后续有闲钱还会继续买入。

我喜欢这两句话:1、莫要在低谷时转身离去,也不要在顶峰时慕名而来。

2、见远,行更远(摘自海康年报)

大家共勉!

有ai从业的朋友接到海康的offer 犹豫再三没有去。“ai+监控让我感到恐怖"

数字化转型刚开始,成效如何,还是用业绩说话。可以观察一两年吧。

海康的企业文化及行业竞争力都无可挑剔,但是研发需要不断的大量投入以及高额的应收帐款 的确不太好

去茅台吧,茅台的股民都说茅台的生意模式优秀得一逼,不用研发,躺着赚钱的现金奶牛。