先宣传一下:我的第一本书《被忽略的投资秘籍:伯克希尔股东大会的启示》已经出版了,在京东、当当等各大渠道都有卖,搜索villike就能找到了,这本书不求大卖,但我希望能卖五十年,因为内容绝对值得。

这是我从0开始,分析济川药业的第7篇文章,在上一篇中,我提到:

“那么,对于济川药业而言,能让她获得优秀ROE的“护城河”——也就是她的竞争优势,究竟是什么呢?

让我总结的话,我认为就是两个:

第一个竞争优势,是独特的、有市场需求支撑的产品。

……各位应该注意到我只讲了蒲地蓝消炎口服液和同贝两个产品,至于其他的产品,就涉及到济川药业的第二个竞争优势,即:销售的能力。

……那么,这些竞争优势能否维持、我们对济川药业的未来能否有比较靠谱的预判呢?”

我们接着来看。

我们先来看看济川药业的第一个竞争优势——独特的、有市场需求支撑的产品——能否维持,具体来说是蒲地蓝消炎口服液和同贝。

前文说到,蒲地蓝消炎口服液的具体三大优势是:能治病、“绿色抗生素”、剂型好。

总结起来一句话:蒲地蓝消炎口服液可以以独家的口服液形式实现抗炎消肿的目标,且不会造成抗生素滥用。

那接下来的问题就是:有没有其他方式,可以实现同样的效果呢?

对济川药业而言,遗憾的是,答案是有。

其实,市面上同类疗效(能治病)、同种剂型(剂型好)的中成药(绿色抗生素)并不匮乏,比如芩香清解口服液、蓝芩口服液、冬凌草糖浆等。

其中,扬子江药业的蓝芩口服液被认为是蒲地蓝消炎口服液的一大威胁,2017年以后在中国药店零售额快速上涨。

其他两个药也不是吃素的,芩香清解口服液被录入了2020国家医保目录,还进入多个权威指南方案。桂龙冬凌草糖浆于2019年11月上市,市场反响很好,上市第二年就实现了很好的复购率。

这还只是目前实际面临的竞争,未来可能还涉及到实打实的“抄袭打击”:

蒲地蓝消炎口服液的独家剂型,是有两个专利保护的,这两个专利一个2026年到期,一个2031年到期,到期以后市场格局会怎么走,实在是不好说呀。

再来看济川药业这些年风头正劲的同贝,前文说到同贝的两个优势:独家品种、小儿用药,并由此衍生出的换配方涨价的底气。

同贝是很厉害,但是但凡是中成药,就会涉及到替代的可能性,比如特别擅长做小儿用药的葵花药业,就有一款药叫小儿柴桂退热颗粒,几乎是一样的疗效。

同贝也是有发明专利的,专利会在2025年到期,距离现在还有两年时间,到期后会出现什么样的局面,现在也不好说。

以上是第一个竞争优势的情况,我们再来看看济川药业的第二个竞争优势:销售体系的能力。我们以济川药业大单品——济诺——面临的局面,来看看这个竞争优势的可能走势。

前文说到,济诺在一个非独家品种的市场中,实现了销售的份额第一,这跟济川药业强大的销售能力是分不开的。

但问题在于,这么大的一个市场,会被集采放过吗?

答案一定是不会的,因为丽珠药业、润都制药等药企都有一样的药,丽珠药业已经做好了一致性评价。

如果后续集采了,对于丽珠药业和润都制药这样的公司而言,“光脚的不怕穿鞋的”,降价去瓜分70%的院内市场份额,是一件完全可行的事情。

而对于济川药业而言,尴尬的局面就来了,降价意味着营收的大幅下滑,不降价则意味着院内市场份额的失去,对于一款处方药而言,没有比这更让人左右为难的处境了。

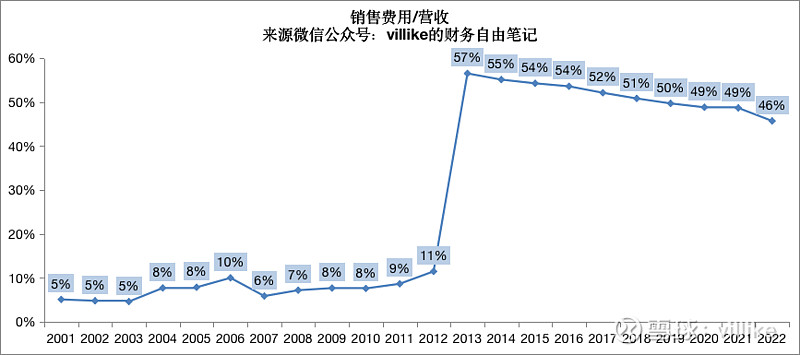

对于这个竞争优势而言,我们还可以从另一个视角看看,见下图。

公平地说,济川药业在营销体系上也在不断地进化,虽然如今销售费用率还是高达接近50%,但逐年下降的趋势还是在的,而且这期间基本保持了营收的稳定增长。

另外,公司也在努力地调整自己的营销策略,下面这张图就能看得很清楚:

2022年报显示,济川药业当年在职员工大约5000人,比2021年大约少了1600人,销售人员大约1100人,比2021年大约少了2000人。

相应的各类员工总数占比如上图所示,销售人员占比直接从46%暴跌到22%。

在一个延续性的商业策略调整中,是不会出现这么大的波动的,出现这样的结果,唯一的可能就是济川药业的营销模式——自然也包括了用工方式——出现了剧烈的变化。

总结起来看,济川药业的第一个竞争优势——独特的、有市场需求支撑的产品——并非固若金汤,竞品和到期的专利都会带来不确定性。

相比于第一个竞争优势,济川药业的第二个竞争优势则被集采影响得更为严重,从数据和公司表述来看,公司在积极地寻求出路,但未来是否一定会找到一条很好的出路,目前还不好判断。

如果从潜在竞争对手的视角来看,济川药业的产品护城河从历史来看是很强的,但好在“高效地治愈疾病”的路径不是唯一的,竞争对手不需要“攻破城堡”,相反,“另起城堡”也是一种可以考虑的做法。

更何况再退一步来说,济川药业的这些“城堡”本身,未来吸引力会如何,也还是个未知数呢。

以上是从竞争优势的视角看,如果我们从商业模式的角度来看的话,我的判断是:

就我的能力和眼光而言,这不是个投入小还能有源源不断大产出的生意——相比于现在和未来的,过去的济川药业倒是比较接近于这个标准。

企业的产出,涉及到价格和数量两个因素,我们先来看看价格。

对于药品而言——尤其是对于非独家药品而言,价格会面临着持续的压力,因为“药品能降价就要降价”是符合政策大趋势的。

比如,早在2013年济川药业借壳上市时,就曾对自己的产品价格做出过预测,见下图。

对此,济川药业在文件中有如下评论:

“(17年相比于13年)如上表所示,13 种规格药品预测期销售单价平均下降幅度为 4%,其中:

纳入医保的药品销售单价平均下降幅度为 4%,高于未纳入医保的药品销售单价平均 1%的下降幅度;

化学药品的药品销售单价平均下降幅度为 5%,高于非化学药品的销售单价平均 2%的下降幅度;

独家剂型、独家品种药品的销售单价平均下降幅度为 2%,低于非独家剂型、独家品种的药品销售单价平均 4%的下降幅度。”

这段描述帮我们很好地展示了药品售价的趋势:

第一,药品是一定要降价的;

第二,进医保要降价更多、化学药要降价更多、非独家要降价更多。

以上是公司2013年的判断了,我们再来看看后来发生了什么,济川药业2018年报中写到:

“随着国家医改体制的逐步深入,医保控费不断趋严,医保支付标准落地、医保局成立以及带量采购实施,药品价格下降将成为未来无法避免的趋势。”

应该说,公司的判断还是一贯清醒的,而在3年后、也就是2021年,公司在年报中对此进行了回顾:

“自 2018 年国家医保局成立以来,已经连续 4 年开展国家医保药品目录调整工作,相关工作已步入常态化。

从谈判结果看,最终 94 种药品(目录外 67 种,目录内 27 种)谈判成功,总体成功率80.34%。目录外 67 种药品平均降价 61.71%,为近年来平均降幅之最,降价最多的药品降幅超 90%。”

所以,从价格的角度看,要说济川药业未来能够维持甚至提高价格,这个生意的特点是不支持这个判断的。

产出的第二个因素是数量,未来如果大量药品都走集采,再加上医药领域的扩大是必然的趋势,济川药业的量上去是有可能的。

但是,价格和量两个因素合在一起的时候,整体的产出能否持续扩大,尤其是“以价换量”的集采逻辑能不能在济川药业身上实现(至少在几个大单品上面似乎逻辑是有问题的),这还都是未知数。

好生意的第二个特点是不需要大量的资本投入,从济川药业过去的表现来看,投入不算大,不管是应收账款、存货等营运资金的占用,还是资本的开支。

但是,从生意模式的角度来看,说济川药业未来的这些开支相比于规模能有所下降——也就意味着应收账款周转天数和存货周转天数的下降,并没有什么清晰明确的逻辑。

这是从现有业务的角度看,如果从未来发展的角度看,前文说过,大约从2021年前后,济川药业在比较剧烈地调整自己的模式,这势必涉及到大量的研发投入。

之所以这么说,是因为济川药业的研发实力底子薄:

以调整模式前的2019年为例,当年的中国医药健康产业发展大会上,公布了一份中国药品研发实力排行榜,这个榜单上甚至没有济川药业的名字。

所以,假如公司真的下定决心要往这个方向走,那这个坑会有多大都不好说。

其实想想就知道,济川药业如今一年不到100亿的营收,如果真的纯比研发投入来做新药,不可能有多大的优势。

好了,这样看下来,济川药业的第一个竞争优势,涉及到竞品不少、专利到期的影响;第二个竞争优势——销售体系的能力——则面临着集采的巨大不确定性(尤其是作为一个“穿鞋”的企业而言)。

从商业模式的角度来看,产出端价格是长期承受压力的,而数量则面临着不确定性,哪怕是“以量换价”也不一定能确保产出的增多;而从投入端来说,持续增高的投入是济川药业躲不开的选项——如果公司真的要走上新的发展模式的话。

这样看下来的话,似乎各方面都不是那么理想和顺利,但有些读者估计也会想到了:

济川药业的管理层,过去能让这家公司“起死回生”,未来难道就做不好这家公司吗?

下一篇文章,我们一起来评估一下济川药业的管理层,还有以大股东为源头的企业文化。

济川药业的下一篇分析文章,已经发送在我的XX号:villike的财务自由笔记,后台输入济川就有了。