双汇是我持有多年的公司了,印象中从2015年前后,就第一次买入了。

印象中收益最高的时候,应该是去年左右,最高盈利应该有5-6倍的样子,如今股价降下来了,大概3倍左右的样子。

这份年报出来后的第一个交易日,我看到雪球推送的热股里,双汇还上涨了不少,虽然自己不怎么看股价,但心里也窃喜了一会儿。

本文是对双汇2021年报的分析,建议在阅读前,把我过往双汇的分析文章看一遍,xx号后台输入双汇就有。

01 整体结果

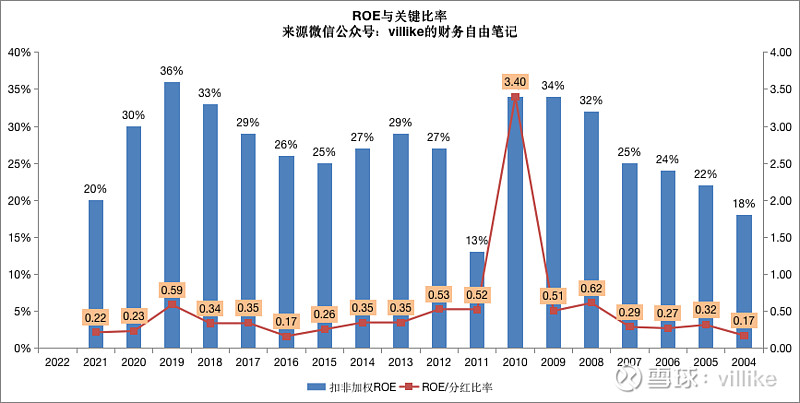

先从整体经营结果来看,双汇的roe降到了边缘线,扣非roe20%,延续很高的分红比例,大约92%。

折合关键比率(我的重要选股标准,xx号后台回复选股标准,推送文中有解释)0.22,没有达到我的选股标准,这两个核心指标的情况见下图。

roe出现如此大的下滑,先从数据和经营视角看看,然后再定性分析双汇的竞争优势情况。

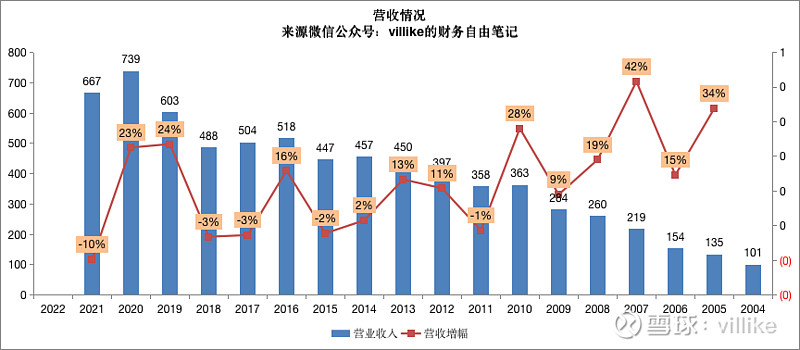

先看数据和经营视角,从这个视角,双汇roe下降主要原因有几个方面,首先是营业收入的下滑。见下图。

在开始聊2021年营收前,先看看双汇之前年份的营收,在2011年之前,双汇经历了自己的黄金年代,那时候营收增长基本都是两位数的。

从2011年到2018年,双汇的营收基本就是进进退退、略有增长,2019和2020年由于猪价,营收有了比较大的增长。

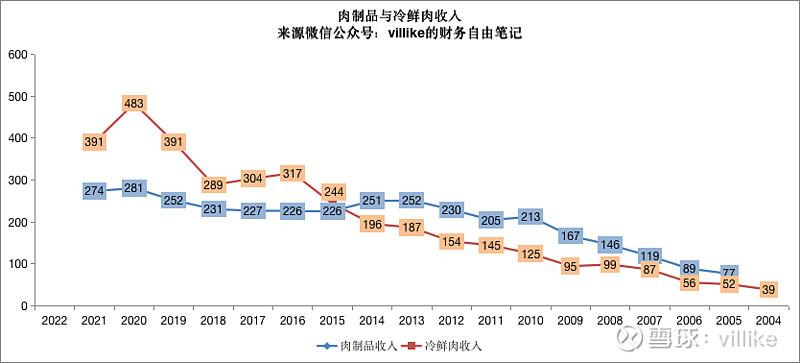

至于2021年的营收下滑,主要是由于屠宰业务,也就是冷鲜肉业务的下滑造成的,见下图。

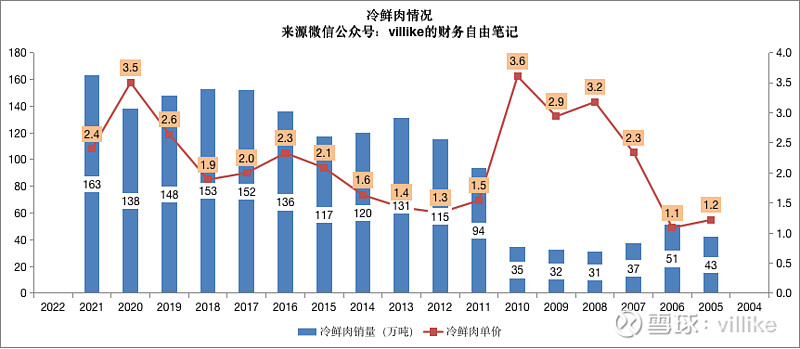

而冷鲜肉业务收入的下滑,主要是由于单价大幅下滑,见下图。

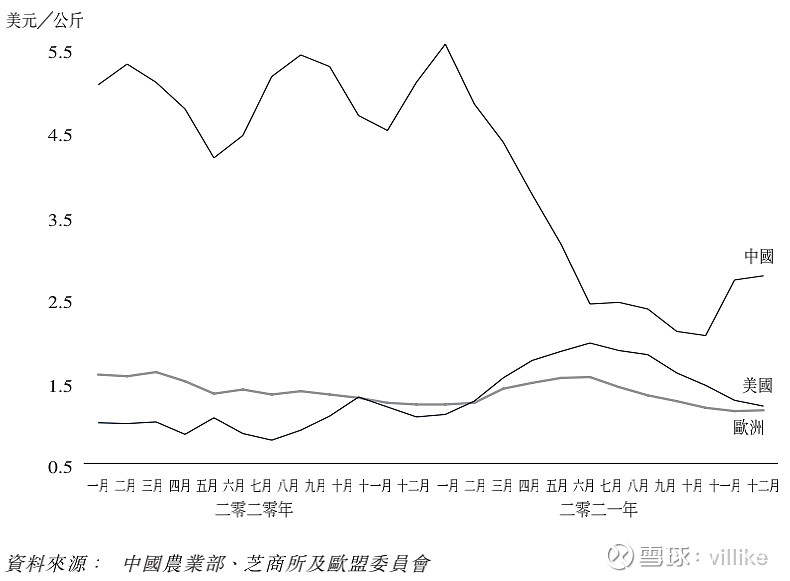

2021年,我国的生猪价和猪价,都出现了大幅度的暴跌,可以看看下面这张生猪价走势图,是我从万洲国际年报里摘出来的。

粗略看起来,生猪价从年初的5.3美元/公斤左右,最低跌到十月底2.3美元/公斤左右,跌幅55%左右。

而2019-2021年间的生猪价格剧烈波动,是由于非洲猪瘟、毛衣占、新冠疫情以及一系列监管举措造成的,预计未来频繁重演的概率不大。

02 经营失误

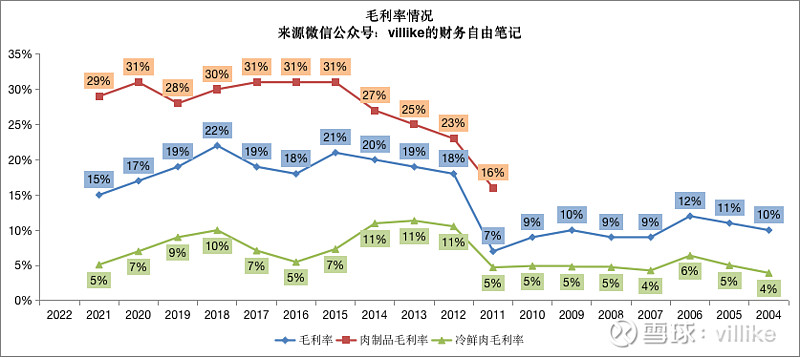

说到生猪价格剧烈波动,这就涉及到2021年双汇roe大幅下滑的另一个原因了——毛利率下滑,见下图。

这已经是双汇连续第四年的毛利率下滑了,从肉制品角度来说,变化不大,但是冷鲜肉的经营水平,实在是看起来不怎么样。

按理说,冷鲜肉的毛利率,基本是和生猪价格走势负相关的,但之所以在2021年生猪价下滑的背景下,冷鲜肉毛利率还在下滑,主要原因就是年报所说:

“由于2021年生猪行情超预期波动,对冻品节奏把控出现偏差,国产冻品和进口猪肉盈利水平同比大幅下降。”

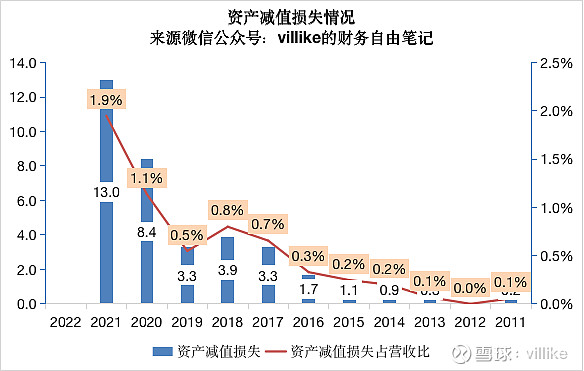

这种“把控出现偏差”,一方面造成毛利率非正常地下降,也造成了引起roe大幅下滑的第三个原因——资产减值损失,见下图。

这张图看起来,实在不怎么好看,按理说,一家公司的资产减值损失占营收的比重——也就是上图红色那条线——应该是比较稳定的,但双汇这些年越来越高。

背后的原因,我还没有肯定的判断,但管理层没有做好,肯定是原因之一。

考虑到2020年和2021年的生猪价格波动确实大——这会造成经营难度加大,我们可以静待接下来猪价相对稳定期间的管理层表现。

以上三个因素——猪肉价格下降、经营不善造成的毛利率下降和资产减值损失——就是双汇roe大幅下滑的经营原因,从未来来看:

生猪价格和猪肉价格已经企稳,双汇管理层也承认了在经营节奏把握方面的失误,考虑到他们是这个领域的专家,我们看看他们的看法,以下内容来自于业绩说明会和年报:

“2022年预计猪价低于2021年,上半年处于低位,下半年有所上升,2022年生猪行情有利于屠宰业扩大规模,提升盈利,也有利于包装肉制品降低成本。”

“2021年末,公司冻品库存已降至合理水平,预计不会对2022年造成新的减值负担。”

“公司预计2022年鲜冻业务盈利会大幅提升。”

看起来,公司的预计是比较乐观的,我们可以静待管理层的经营结果。

除了上述三个经营原因,双汇在21年前后募集了70亿,但由于河南暴雨和新冠疫情,还没能产生收益,也很大程度上影响了2021年的roe结果。

03 竞争优势变化

再从双汇竞争优势的角度,看看2021年可能的变化情况。

双汇的第一个竞争优势,是高品质、不断创新的肉制品,这意味着更好的品牌记忆。

当然,这种品牌记忆距离茅台那样的品牌溢价,还有比较大的差距,更多意味着产品选择的倾向性。

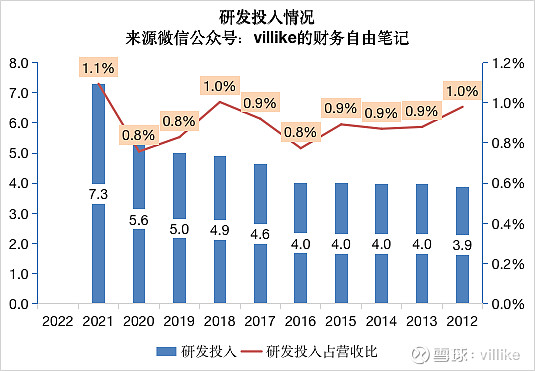

这一点,双汇一直是努力在做的,2021年,公司在研发方面做出了比较大的投入和努力。

按照年报披露数据,在收入下滑的背景下,公司研发员工增长35%,基本都是30岁以下的硕士,研发投入增加29%,研发投入的情况见下图。

很明显,在2020和2021年,从绝对值方面,双汇在加大自己的研发投入,希望后面能有效果。

这是从投入端来看,从效果来看,公司在业绩说明会上的说法是这样的:

“2021年公司辣吗辣、火炫风、无淀粉王中王等主导新产品和丸子类产品、酥肉类产品、酱卤熟食产品等新赛道产品均实现较快增长。

自加热米饭、双汇八大碗及家宴礼盒等中华菜肴类新产品获得市场广泛好评,表现出较大的增长潜力。”

结合其他部分的数据,翻译一下就是:

一些新品还不错,但占比普遍还比较小。

另外,双汇2021年的肉制品单价,还是不错的,基本和2020年持平,大约1.8万/吨,相比于之前年份,是有明显的拔高的。

好的部分说了,再说说不好的部分。

公司的研发投入,其实一直不算大,占营收比重一般不超过1%,当然,这跟行业属性有关。

但是,双汇确实已经很多年没有推出过爆款新品了,这也是大多数消费品公司的瓶颈之一。

总的来说,在这第一条竞争优势上,双汇原有产品已经经历了这么多年的市场检验,优势是在的,对于新品而言,公司在努力,但还没有太大的效果。

双汇的第二条竞争优势,是触角广泛的渠道,这一点对于品牌消费品而言,是非常重要的。

尤其是在我国这样的幅员辽阔、各地风俗习惯差距很大的消费市场,对于终端的掌握,是很多品牌消费品的制胜之道。

双汇在这一点的情况,可以从经销商数量的视角,侧面窥视一下。

2021年,双汇有经销商18947个,增加了1592个,增幅9%,在经销商合格的前提下,这些经销商及他们覆盖的终端,会增强双汇的竞争优势。

双汇的第三个竞争优势,是低成本的冷鲜肉,主要有三个来源:

精细化分割能力、美国低价猪肉、冷链物流运输。

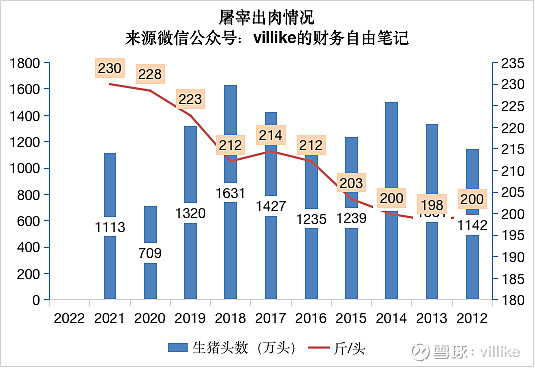

这些方面,可以从下面这图侧面窥视。

上图结合前面冷鲜肉销量的图,可以看出:

双汇虽然屠宰生猪数量波动很大、而且看起来还有所下降,但由于上面提到的精细化分割能力提升,以及进口猪肉的加持,冷鲜肉销量是一直在上升的。

04 我的计划

总的来说,双汇的竞争优势并没有明显的衰退,在终端、压降冷鲜肉成本、提升肉制品产品方面,还有明显的努力或效果。

但因为公司在2021年的经营中,尤其是在冷鲜肉业务的经营中,出现了经营不善的情况,所以2021年的经营业绩,有了比较大的下滑。

经营下滑,叠加21年前后募集的70亿资金,如今还没有产生效益,造成公司roe大幅下滑。

但是,从未来来看,随着生猪价格的稳定、低位运行,双汇的冷鲜肉经营走上正轨是大概率事件,如果募集资金能够逐渐产生利润,对双汇的roe会起到更多帮助。

所以,我对双汇的判断,并没有发生颠覆性的变化,对于现有投资的做法,依然是持有股票,等待业绩回升。

另外,由于公司在经营正常情况下,也很难有达到我选公司标准的表现,所以,我也暂时不会考虑继续买入。

以上,就是我对双汇2021年报的分析,还有我未来的应对思路,希望对读者们有所帮助。

@今日话题 $上证指数(SH000001)$ $双汇发展(SZ000895)$ $恒生指数(HKHSI)$ #财报大炼金#