这是作者“从0开始”,分析老板电器的第六篇文章。

在上一篇文章中(发布于微信公众号:villike的财务自由笔记),提到:

“在给你老婆/妈妈/丈母娘买一个“每天都会用,而且效果不好影响健康、甚至会致癌”的几千块钱的东西时。

你优先选择5000的,还是1000的?

每个人都有自己的答案,但是这个问题,其实是个很有引导性的问题。

生存本能会指引你,选择在你的消费能力范围内,最花钱的答案。

而上面京东的销量情况,已经给出了我们男同胞们的答案。”

我们接着来探索这家公司的独特之处。

01 “分离”的魔力

关于高毛利率这一点,我想再分享一点我的思考。

上一篇说到的“使用者和购买者分离”的情况,最容易出现高毛利率的产品。

比如药。

药,虽然使用者和购买者,都是病人,但问题在于,这个“购买者”,是个“假货”。

因为,真正的“购买决定权”,不在病人手里,而这个权力,才是“购买者”的本质。

在这样的情况下,医生的激励体系,如果不合理的话,大多数医生的选择都会是:

在确保疗效的前提下,选择价格高一点的药物,这样自己才有赚头。

这个举动,你可以说它不道德,但是它并不违法。

这是药品贵的原因之一,至少在集采之前,是这样的。

到这里还没完,关于这种模式,更进一步,我再分享一点我的看法:

吸油烟机的这种高毛利率,是更“好”的,而这种“医生——药品——病人”之间的关系,就算可以有高毛利率,也是畸形的。

因为,在药这个案例里,这个“傀儡购买者”,也就是病人,如果知道这个事情,肯定是不乐意的(其实大部分人都知道,但也没办法)。

而且,一旦有机会,病人就要逃脱这种控制。

而在吸油烟机这个例子里,是完全不一样的。

购买人(通常是男性),在某种程度上,也只是个“傀儡购买者”,真正拥有“购买决定权”的是:

“傀儡购买者”,对“使用者”(母亲/丈母娘/老婆/女朋友)的感情投入程度。

而这种感情投入程度,是一种主动的行为,虽然有时候,会被我们戏谑地成为“不敢买便宜的”。

各位仔细琢磨琢磨上面这一段,很有意思,也有助于我们理解“什么是好的产品”,我的看法是:

与消费者“感情投入”相关的产品,才有可能成为最顶级的产品。

换句话说,当购买者愿意为了产品付高价,而这种愿意,某种程度上,是被情感因素“绑架”了的时候:

一个高毛利率的产品,想不出现都很难。

02 遗留的问号

以上这些,一定程度上解决了“为什么会有高毛利率”这个问题,后面讨论竞争优势时,还有更多的内容。

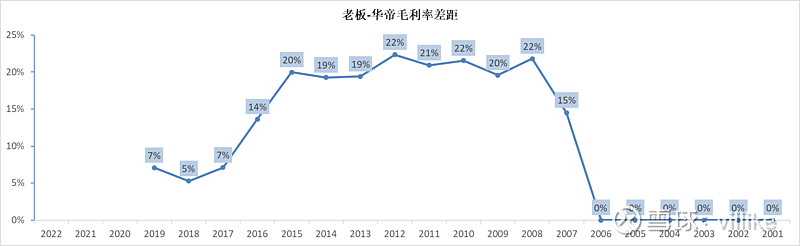

但是,第四篇提出的一系列问题中,有一个问题并没有得到回答,也就是下面这张图。

第一个问题,前面提到过,老板电器和华帝股份,这两家公司的产品结构接近,是有足够可比性的。

既然如前面分析,厨电(以吸油烟机为例)是一个天然高毛利率的品类,为什么老板和华帝的毛利率,在2008-2015年之间,可以相差20个百分点?

20个百分点的毛利率差距是什么概念?

是“不是同一个档次产品”的概念,比如茅台和二锅头,同样是白酒,毛利率有巨大差距。

大多数制造业产品的毛利率,能比对手高5-8个点,就已经非常不错了,这也是格力和美的的态势。

换句话说,从商业基本常识角度看,如果仅仅是产品定价差异,老板电器不可能具有20个点的毛利率优势。

第二个问题,自从2016年开始,老板电器和华帝股份之间的毛利率差距,已经迅速从20%,下降到如今的5-7%。

这中间,又发生了什么事情呢?

难道老板电器相对于华帝的产品竞争力,一夜之间就没有了吗?

03 往事重提

答案,其实我前面已经和读者们提过了,只是很多人,可能没注意到。

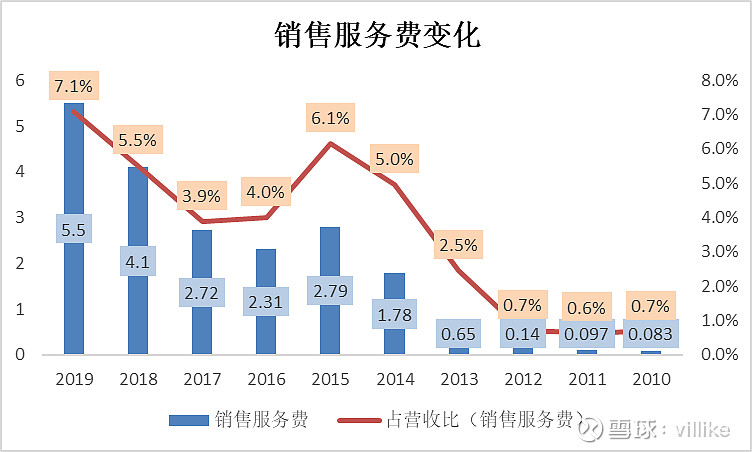

我们从下面这张图,开始说起,你们还记得这张图吗?

从2013年开始,老板电器的销售服务费占比,开始飙升,并从2016和2017年开始,再度爆发。

这些销售服务费具体是什么?前面也曾经给读者们展示过,公司在网上的回复,一直都给人一种“答了跟没答一样”的感觉。

所以,我给公司的证券事务人员打了个电话,询问这个销售服务费到底是什么。

接电话人员,给的回复是:

销售服务费,是跟销售和服务相关的各种费用,比如,付给各大电商平台的服务费用。

这是一个前半句语焉不详,后半句有信息的答案。

在继续之前,多说一句,根据我的了解,像天猫、京东这样的大平台,现在对于商家的收费,可是越来越高了。

比如,我曾经做过项目的一家企业,负责电商财务的人员告诉我:

电商平台在他们这里,收取的各类费用,比如点击、提成、坑位、XX保等等,合计可以占到营业收入的30%以上。

所以,对于他们来说,电商根本就是不赚钱的买卖,留着只是因为要打品牌,以及测试新品的市场反应。

当然,销量大了以后,平台的相应的费用占营收的比例也会降低,因为有些费用不是随营收线性增长的。

回到上面这张图,从这个销售服务费用的走势看,我们可以猜想:

电商渠道在老板电器的占比,可能越来越大了。

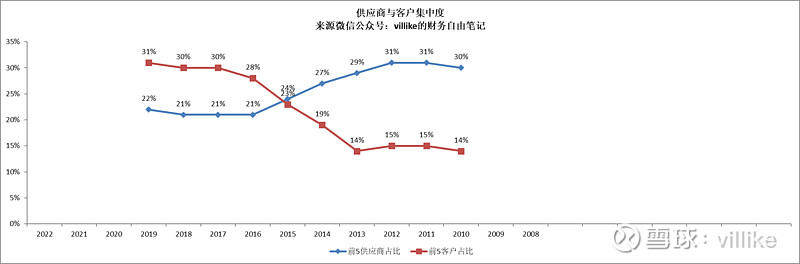

数据也是支持的,看下面这张图。

这张图的趋势清晰无比,看红色那条线:

从2013年开始,公司的前5名客户占总营收的占比,迅速从15%左右,提升到30%以上。

这前5名客户都是些什么公司?

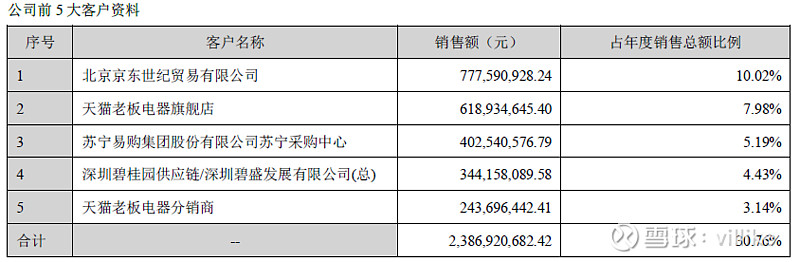

我们来看看2019年报披露的情况。

公司前5客户是:

那么,现在公司的渠道占比情况如何呢?

2019年报,审计师陈述部分,第一次披露了相关数据:

代理公司模式收入28亿,占比37%;

工程渠道收入14亿,占比18%;

为了获得电商渠道的收入情况,我致电了公司证券事务部门,得到的答案是35%左右。

上面所有这些数据告诉我们,老板电器的线上转型速度非常快,意图也很坚决。

如今电商渠道,已经成为和传统代理模式相比,几乎同等分量的渠道。

这里多说一点,老板电器向线上转型这个动作,是一个拥抱趋势的动作,我认为是正确的,而且做得相当不错。

之前分析格力的时候,我给各位看过:

2019年,大家电线上线下销售的比例,大概是35:65,而在前一年,这个比例大概是30:70。

换句话说,线上销售的比例,正在迅速扩大。

照这个速度,要不了几年,线上线下可能就会平分秋色。

老板电器的这个比例,刚好跟这个35%的大比例相符。

我的看法是,这个比例已经很不错了,而且,老板电器产品的特性,让他不适合做大面积的线上转型。

我们别忘了,这不是个纯粹的“电器”,而是个“家具式的电器”。

对于纯粹的家电,线上购买的可能性更大,因为相对标准化。

而“家具式的家电”,相对来说,线上购买的欲望就没那么大。

因为,消费者害怕不合适,而任何让消费者感到害怕的因素,都会阻碍成交。

04 变个魔术

现在我们知道老板电器的渠道结构了,那这跟前面关于毛利率的问题,有什么关系呢?

答案是:

老板电器的渠道模式,决定了这家公司的毛利率,跟同业之间不具有可比性,至少在2014年之前,可比性比较低。

我们来看看公司招股说明书中,对于公司渠道模式以及收入结算的描述:

“区域总代理,负责完成在该区域的产品销售、专卖店开设、渠道维护和市场拓展。

公司在收到区域总代理代销清单,或销售清单汇总表后,方可确认销售收入。

在产品未销售给最终消费者时,公司始终未将产品所有权上的主要风险和报酬转移给代理商,因此,公司总代理模式采用的是代销方式。”

给读者翻译一下上面这段话:

老板电器把生产的产品,“交”给全国各地的区域总代理,全国大概有50家。

注意,上一段说的是“交”给代理,而不是“卖”给代理。

这些区域总代理,在自己所负责的区域(比如一个省),开店、卖货。

消费者在店里买了产品,给钱以后,代理商才会记录下来,发给老板电器。

这时候,老板电器才在小本本上记上,“5000块销售一台吸油烟机”。

这是一种独特的渠道模式。

常规的渠道模式是:货物转交给第一个接收的人,就算卖出去了。

比如,在上面这个例子里,如果是经销商制(而非代销制),那老板电器把一台成本3000的吸油烟机,以4000块价格,卖给经销商的时候,就会在小本本上,记录“4000块销售一台吸油烟机”。

接着,经销商以5000块,把这台吸油烟机卖给消费者的时候,这5000-4000=1000块的钱,在老板电器的小本本上,不会有任何体现。

这个钱,是记到经销商的本子上了。

这样做,带来的毛利率变化,是显而易见的,接着上面的例子继续说:

在老板电器的模式里,销售价是5000,成本3000,毛利2000,毛利率2000/5000=40%。

在常规渠道的模式里,销售价是4000,成本3000,毛利1000,毛利率1000/4000=25%。

接着的问题是:

既然有这样一个“魔术”,可以凭空把毛利率提高,为什么其他企业不这样做?

05 出力不讨好

原因有两个。

一方面,尽管报表可以“美化”,但在一些原则性问题上,审计师们也不会冒着丢掉饭碗的风险,去帮企业撒这个谎。

毕竟,一家企业到底是代销制,还是经销制,是很容易被发现的。

另一方面,凡事都有两面性。

老板电器这种模式的好处,是毛利率会显得特别高。

坏处之一是,既然你选择“卖给消费者才确认收入,以获得更高得毛利率”的好处,那你就要忍受“卖出去以前,都是自己存货”的坏处。

读者们是不是想起来,我们在分析资产负债表时,提到的说法?

“粗粗算一下,(存货周抓天数)136天,相当于公司从原材料,到变成产品卖出去,平均需要4个半月。

这可是一段相当长的时间,哪怕对于制造业来说也是这样。

要知道,这4.5个月的存货,是要占用相当大量资金的,换句话说,拉低公司总资产周转率的,存货肯定是个重头戏。”

这意味着,你获得一个“毛利率好看”的面子,承受的是“存货占用资金”的里子。

如果是认真做企业,而不是一门心思想着忽悠外人,哪个企业老板会干这种事情?

更大的坏处是,如果这么做真的是为了美化报表,很快你就会发现,效果得不偿失,因为:

这种方式,反而会拉低公司ROE。

是的,你没有看错,如果你认真想想,会发现这种“高毛利率”的美丽的代价,就是企业的ROE会被拉低。

下一篇文章,我将接着上面这个例子,先给各位看看,这种拉低是如何出现的。

然后,我们要解决“既然模式不同,造成毛利率不具有可比性,那么,如何才能判断老板电器真实的产品竞争优势”这个问题。

老板电器分析的下一篇文章,已经发送在微信公众号:villike的财务自由笔记,欢迎来看。