7月16日,在雪球做了一场直播,自我感觉讲清楚了一些东西,不管有多少人接受、能接受多少,我的初心就是帮助更多的人在财务自由的路上走得更快更好。

这是回看链接:网页链接

讲之前做了个PPT的大纲,但因为是手机播,放不出来,借回顾这个机会放出来,也借此机会感谢雪球的美女工作人员,白天上班,晚上跟我这样的人耗时间,实在是辛苦,争取每次做的内容都不辜负他们的工作。

后续不出意外的话,我还会有一期直播讲海康威视,一期直播讲万科,另外雪球后期开了直播间以后,就能经常跟各位直接互动了,欢迎关注。

以下是PPT大纲内容,附上格力半年业绩预告的内容,供参考,如果有觉得看不懂的,建议看回看,大多数观点我都展开做了讲解。

第一部分 对中报业绩预告的看法

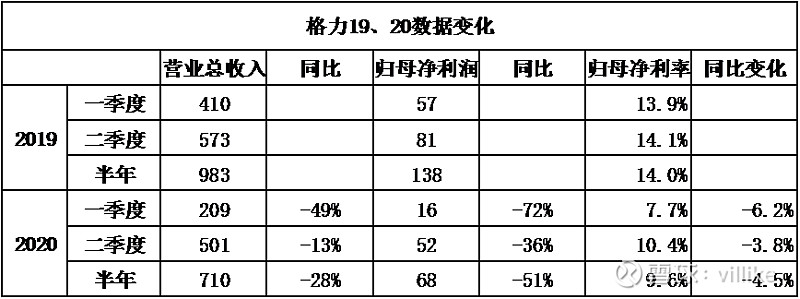

格力出了业绩预告以后,网上褒贬不一,数据结果如下表:

我对这份中报业绩预告的看法有几个:

第一个,这只是一份中报预告,作为一名投资者,要找的公司不是那种会瞬息万变的公司,不要说一份中报预高,就算是一份中报,甚至是一份年报不好看,都不应该成为判断的重要依据,一家真正值得投资的公司,至少应该把时间拉长到2-3年,才能给出“已经变味”的判断。

总的来说,一份中报预报,说明不了太多问题的,我们可以去分析背后的原因,和可能的动作,但放轻松点就好。

第二个,从表象来看,有三个很清晰的内容:

1.一季度、二季度、半年营业总收入、净利润都是下滑的,这个我想是大多数人预想中的事,毕竟空调不同于其他产品,他是要安装的,新冠直接封死了这一点,另外也有降价促销的影响。

2.但是,二季度下滑幅度已经大幅缩减,上面这张表很清楚,二季度营业总收入、归母净利润的同比下滑比例,对比一季度,有大幅度的降低。

3.利润率明显回升,但还低于去年同期水平。

第三个,数据的背后,可能或正在发生的事情有三个:

1. 收入结构改变(生活电器、智能装备等),会影响利润率。由于空调卖不动,其他产品的占比提升,而这些产品的毛利率是低于空调的,所以必然会影响利润率。

2.让利促销,导致营收和利润率双下滑,实际销量有可能已经恢复正常水平。促销造成了单价下降,而且从感觉上看,二季度的促销力度还不小,所以如果拍脑袋毛估估,实际空调的销量,可能跟去年同期水平相差不远了。

这里插一条我的观点,做进一步的解释。

你会发现我是毛估估,并没有去网上找“格力空调降价多少”这样的数据去验证,二季度的销量是否恢复。

背后的原因,一方面是我认为找不齐全这样的数据,更重要的另一方面是,回到我前面讲得内容,我认为分析一家公司,最重要的不是盯着一时一地的得失,关注企业的核心竞争优势和大方向更重要,也更容易取得成功。

3.董明珠“直播带货”模式,大概率已经动摇了庞大的经销商体系,可能是格力史上继取消应收账款和创立区域销售公司之后,最大的一场管理模式变革。具体原因下一部分谈。

最后,忘了我上面扯的东西,回到那个基本观点:如果一个公司一份中报就能让投资者改变看法,那要么是投资者的观点不够成熟,要么是这家公司瞬息万变,不值得投资。

第二部分 对格力后续发展的看法

大家都喜欢看短期预测,我就昧着良心讲一讲,但这一两段我建议真正的投资者跳过,原因前面讲了两三遍了。

短期来看,空调旺季在七八月,预计还会继续维持大力促销,同时推动渠道转型,业绩大幅增长的可能性比较小,因为促销力度很难降低。

但是,就算业绩大幅增长,也不值得开心,因为这并没有解决最大的问题。

接下来是重点,讲讲格力中期会面临的最大风险。

我认为,格力最大的风险,是渠道变革失败,我从三个方面来阐述。

第一,格力过去的成功,来自于“优秀的产品+优秀的营销”,以及由此衍生出的品牌价值(溢价、重复购买)。

前者来自于对“可靠性”的重视(技术和质控都要体现到这里来),这一点我反复讲过,“可靠性”才是空调质量的根本落脚点。

后者来自于根基稳固的经销商网络,一方面体现在产品可得性,这是对消费者而言的,另一方面从公司角度看,最直接容易理解的就是,通过预收款和返利这种无息负债,拉高了公司的ROE。

第二,线上渠道崛起已经成为格力必须解决的问题。

首先是:为什么呢?

线上渠道崛起已经是不可逆转的事实,2019年,空调的线上销量占比已经达到39%,即线上:线下=39:61,仅仅1年,就拉开10个百分点,去年可是35:65,按照这个趋势下去,要不了几年,线上线下就会平分秋色。

然后,线上渠道让格力过往的经销商体系处于尴尬境地,因为原油的经销商雄踞一方的格局被打破,经销商很难再有差异的策略,另外从厂家角度说,直营(网上多是直营)和线下的矛盾也变得越来越清晰。

第三,格力已经开始探索,事实上,董明珠说“几年前我就开始思考这个问题”,但效果还很难说。

格力现在已经开始探索“线上线下融合”,比如尝试直播带货,但线上线下融合,是截至目前为止少有商家解决的难题,因为这天然违背了线下的区域性政策,和线上的“信息无边界”的冲突。

这场探索,以董明珠的直播带货拉开大序幕,具体举措我们可以交给更专业的管理层,但有一点,我认为,经销商带货是个伪命题,因为,带货是需要IP的,而像董明珠这样的IP是稀缺资源。

关于这个关键的问题,也就是格力的渠道变革问题,我的总体看法是:我认为,格力的渠道变革至少不会是完全的失败(完全的失败标志是:经销商大量退出、产品动销出现大问题、营收利润暴跌),原因有几个:

原因一,没有卖不出的好产品,只有卖不出的价格。格力的好产品在那里摆着,这个经销商不愿意卖,自然有其他渠道卖,无非就是价格问题。

原因二,董明珠过往十几年的表现,清晰证明了她有能力、有意愿管好渠道。看过董明珠自传的人都清楚,这位铁娘子虽然嘴炮、让有些人不喜欢,但说起管理,尤其是管理营销、渠道,放眼望去,空调行业没几个比她强。

原因三,退一步讲,就算渠道改革受挫,经过一段调整、回归,ROE也就是友商的收益水平。

另外,关于空调是否到顶,以及其他业务能否做起来这两个“老生常谈”,我也重申了我的看法,因为之前我已经讲过好几次了。

关于空调是否到顶,已经争论多年,没必要太认真,谁也说服不了谁,就我个人而言,我认为远没有到顶,尤其是质量好的空调,原因可以参见我之前写格力的文章。

其他业务能否做起来,我从来没报什么希望,做起来是彩蛋,做不起来高瓴和董明珠比我们操心。

第三部分 投资如何面对不确定性

格力隔三差五出岔子,但这家公司已经是中国少有的、让人放心的公司了,面对宏观经济波动、企业出幺蛾子这样的事情(万科又被3.15曝光了,下次讲万科的时候我再聊聊这个话题),我们应该如何“心如止水”?

我有三个建议和一套心法,分享给有缘人。

第一个建议,找到那些很难被彻底颠覆的公司,例如消费品,反面的例子比如AI算法公司,这一点,可以保证你有足够的空间和时间,去加深对公司的认识,从而提高你的赔率。

第二个建议,历史数据是我们最能依仗的东西,这是非常重要的一点。

首先,不管你有没有理解,长久的结果一定有背后的理由,例如,格力能常年维持30%以上的ROE,背后是有理由的,不管你有没有意识到,或者能不能理解。

但是,很多人没有意识到这一点,宁肯相信自己的推测和想象,也不相信过往的数据,我也一样,这是人性的弱点,是我们做投资尽量要去克服的。

所以,找到历史数据背后的东西,尽量去理解这些东西,就是我们能做的最重要的事情,这也是为什么从过往数据好的公司中,更容易发现未来继续好公司的原因。

第三个建议,好的价格是面对不确定性的第三道防线,好的价格就是一层安全气垫,给了你一道防火墙,让你有更从容的心情去腾挪,关于价格的问题,在后面的直播里,我会再找个时间专门给各位分享。

最后,最重要的是一套心法,也就是谦卑、敬畏的心态,承认自己水平有限,才有可能获得更高的成就。

因为我们都是人,是人就会有认知盲区,很多事情我们不知道,是人也会有情绪,情绪会影响我们的判断,情绪还会受到外界的影响,我们很多时候的决策是“屁股决定脑袋”,并不一定是理智的。

我一直都认为:投资是对人性优劣的奖惩。

大框架就是这些,想了解具体的请看回看,欢迎关注我后续的直播和文章,我们一起在财务自由的路上走得更快、更好!

@今日话题 $标普500指数(.INX)$ $恒生指数(HKHSI)$ $上证指数(SH000001)$