前言

本文主要分享我对$梅花生物(SH600873)$ 的一些所知所思所得,仅供感兴趣的朋友交流所用,不构成任何投资建议。由于本人能力、精力有限,难免行文中有错漏之处,还望诸位不吝赐教。

初次见到梅花是在22年中的时候,看到计划以不超过12元每股的价格回购8亿至10亿元,而当时的股价才9元左右,单纯抱着试一试的态度买入了梅花并持有了一阵子。而后随着时间慢慢推移,也开始逐步深入了解梅花,越是了解越是觉得这样一家企业当前的估值是否真的偏低了?梅花作为一家偏上游的原材料深加工型企业,再配上它的低PE,很容易就将它归为原料股、周期股一类。那梅花是否真的是一家传统周期性企业?它当前的盈利能力可持续吗?本文便是围绕这个问题展开的。

梅花简介

先给还不太了解梅花的朋友们简单介绍一下这家企业。梅花集团自2011年初借壳五洲明珠上市以来,已经走过了12个年头。主营业务始终为两大类:(1)以谷氨酸为主的食品味觉性状产品(俗称味精);(2)以赖氨酸、苏氨酸为主的动物营养氨基酸产品。从历年管理层的动作和声明来看,原本在14年左右有向生物制药方向转型的计划,但最终没能真正成型。转型不成后,公司的经营方向回到了自己的根本,扎根合成生物行业,做大做强氨基酸产品。

2022年整体营收279亿元,扣非净利润42.2亿元,扣非ROE达到了34.43%。对于一家300亿市值的公司来说,这似乎是一份过于好的盈利数据了。当然,这也很“符合”大家对周期股的认知,通常这样好的数据也预示着该周期股已经到了周期末尾,即将步入下一个周期的深渊。

在回答梅花是否是周期股以及它的周期在哪之前,我们不妨先来看看一个前置问题——梅花的利润是真的吗?

利润是否为真?

要回答这个问题,我们从资产负债表入手。下面是一张2022年的简易资产负债表

从这份资产负债表我们可以看出以下几点:

1. 企业有大量类现金在手,但却有着同等规模的长短期借款

2. 应收款项规模很小,应付和预收较多,在产业链上相对强势

3. 固定资产(包括在建工程)占总资产超50%,属于重资产企业

4. 资产负债率为44.8%,属于合理范围

对于上述第一和第三点,有一些衍生问题:

1. 企业手头资金宽裕,为什么还要有如此大规模的存款?利息是否对的上——即存款是否被大股东挪用?是该企业独有还是行业特点?

2. 作为重资产企业,维持当前的产出是否需要每年额外投入大量资金?折旧和摊销是否能够覆盖维护生产规模所需资本支出?

针对这些问题,我们继续深入。

存贷双高

2022年的利息收入为7258万元,存款规模为41.28亿元,结合21年存款规模32.55亿,我们可以简单算出加权存款利率大约为1.966%,符合大多数银行一年期存款的合理利率范围。因此这部分存款可以初步认为是真实的。那么问题就变成了,存贷双高的模式是这个行业特征使然还是梅花独有的?我们来看看同行的情况。

1. 阜丰集团,21年营收为215亿元,与梅花(21年)相当。其类现金规模为40.55亿元,长短期借款规模为42.26亿元。

2. 伊品生物,21年营收为82亿元。其类现金规模为9.64亿元,长短期借款规模为28.1亿元。

不难发现,存贷双高似乎是整个行业的特征(其中伊品生物的资金情况稍差)。虽然结果表明是行业特征使然,但具体原因还不是很清晰,目前官方口径为刘丽红总监在22年业绩说明会上表示的:公司营收不断增加,业务规模不断扩大,需要账上有充足的现金来保证公司的正常运营和充足的流动性。

折旧摊销

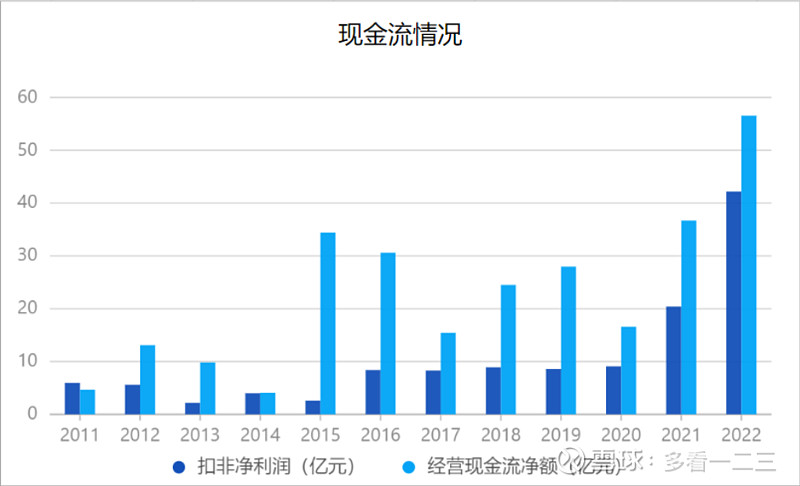

我们知道,在企业日常经营中,除了直接购入外,固定资产主要有一增一减:减的是每月计提折旧,增的是在建工程交付后转入固定资产。对于在建工程需要注意是否有长期不转入固定资产的情况,对于梅花来说即主要是吉林白城的一期、二期三期项目是否顺利投产、达产。这部分事实胜于雄辩、不用赘述。对于折旧是否能够覆盖未来资本开支,可以从现金流量表中窥探一二。追溯历年净利润和经营性现金流净额,我们可以得到如下现金流情况:

可以看到除了2011年经营活动现金流净额稍低于扣非净利润,往后11年中,经营活动现金流净额持续大于净利润。这已经能够初步表明虽然梅花是个重资产企业,但是其每年的折旧与摊销完全能够涵盖未来的资本支出,而不会有侵蚀净利润的现象。

结合经营现金流净额的表现以及12年以来梅花的超高分红派现比例,我们不难得出结论:梅花的利润是真实的现金流,同时其每年的折旧摊销完全能够涵盖未来的资本开支。这也符合王总在22年业绩说明会上的表述“折旧用于未来资本开支”。于是便回到了我们最开始关注的核心问题,这样一家赚真金白银的公司,是否是一个周期性企业?它的利润可持续吗?

利润可持续吗?

从22年年报中我们可以看到

梅花生物是一家主营氨基酸产品的全链条合成生物学公司,其生产的产品包括四大类:

1. 动物营养氨基酸类产品:赖氨酸、苏氨酸、色氨酸、饲料级缬氨酸、味精渣,淀粉附产品饲料纤维、玉米胚芽、菌体蛋白等

2. 食品味觉性状优化产品:谷氨酸、谷氨酸钠、呈味核苷酸二钠、肌苷酸二钠、食品级黄原胶、海藻糖、纳他霉素等

3. 人类医用氨基酸类:谷氨酰胺、脯氨酸、亮氨酸、异亮氨酸、医药级缬氨酸、肌苷、鸟苷、腺苷、普鲁兰多糖、维生素B2等

4. 其他产品:石油级黄原胶、生物有机肥等

抗周期能力

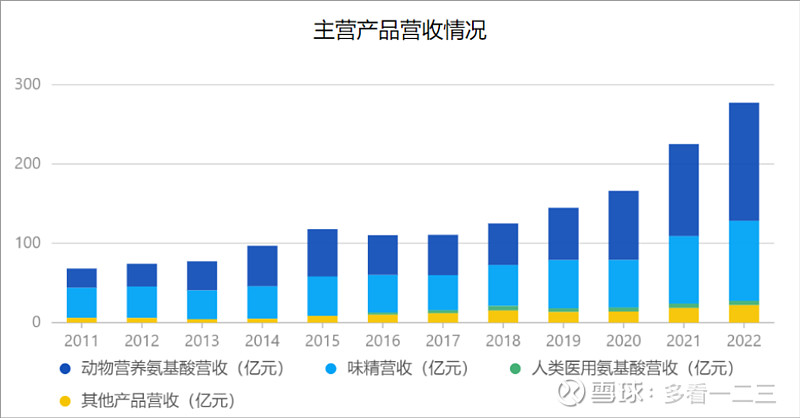

追溯历年数据,我们首先看主营产品历年营收情况:

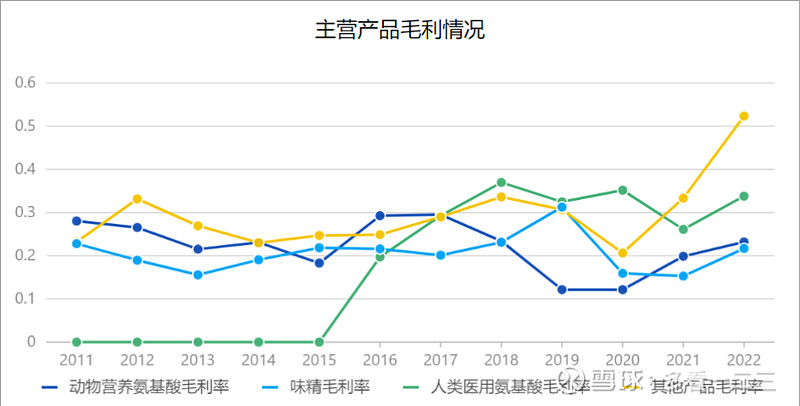

不难发现营收增速的贡献主要来源于味精产品和动物营养氨基酸产品,其中18年开始增速明显也得益于吉林白城项目一期(赖氨酸)、二期(味精)、三期(赖氨酸)的陆续投产、达产。我们再来看主营产品历年毛利率的情况:

结合这两张图发现几个有趣的现象:

1. 医用氨基酸持续高毛利,但是在营收规模上却停滞不前

2. 其他产品毛利率持续高于味精和动物氨基酸,且在22年陡增

3. 味精和动物营养氨基酸的毛利率走势大致上是相反的,其中14~16年,17~19年尤为明显

由于医用氨基酸和其他产品占营收占比较小,我们先按下不表。

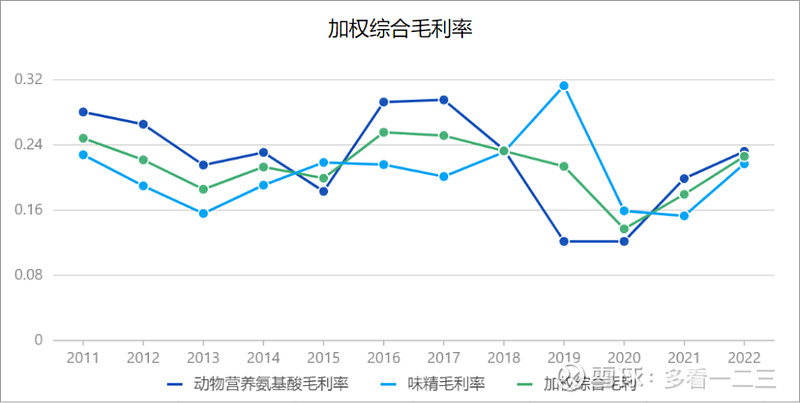

对于第三点,两大主营产品盈利周期相反,这一点非常有趣,因为如果真的是这样,是否说明这两类产品本身就对冲掉了周期性风险呢?再深入一步,我们按照营收占比算一下加权毛利率后的两项加和,如下图所示:

其中13年是H7N9猪瘟爆发,20年是新冠疫情爆发。除去上述两年外,我们可以看到加权毛利率能够较好得维持在19%~22%之间。

因此我们得出初步结论:味精和动物营养氨基酸两者从结果来看具有一定的抗周期能力。这个结论的正确性还依赖于一个大前提——即毛利率是否真实反映了市场供需关系?企业是否为了调控毛利而主动或被动减产呢?下面我们就来看看梅花的产能利用率如何。

产能利用率

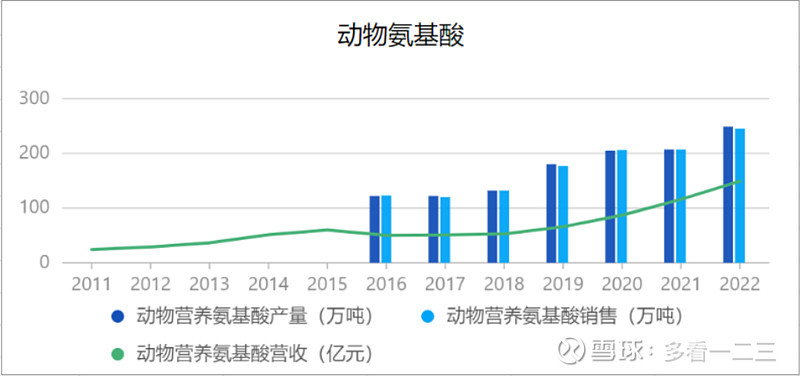

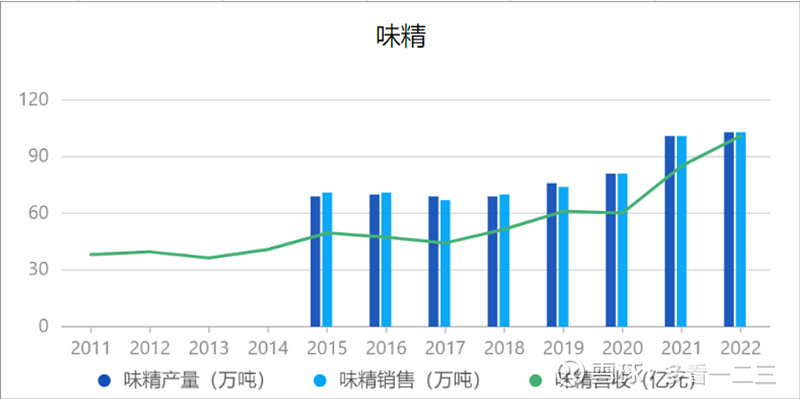

同样是追溯历年数据,我们可以得到公司每年披露的产销情况如下:

通过这两张图,我们可以知道,梅花自公开披露以来,两大主营产品从来都是产多少卖多少,几乎没有积压存货的情况。但是请注意,这样离满产满销还差一步,即每年的最大产能是多少呢?这个数据在公司历年的年报中没有单独披露,但是我们可以从已有的信息进行反推。

在22年的财报中,我们知道如下信息:

“公司赖氨酸、味精产能分别达百万吨级、苏氨酸 30 万吨(未统计 2023年新增产能),其他淀粉副产品、肥料产品、胶体多糖、医药类产品产能规模均居行业前列。”

因此我们知道截止22年底,公司两大主营产品产能大约是100万吨味精、100万吨赖氨酸、30万吨苏氨酸产能。

先看味精,21年、22年实际产量和销售量均为100万吨左右,同时20年投产的白城二期25万吨味精也得到了印证(味精产量从19年76万吨到21年的101万吨),因此我们可以认为味精始终处于满产满销状态。

再看动物营养氨基酸,这一块较之味精不同,因为其中包含的除赖氨酸、苏氨酸以外的产品例如淀粉副产品和菌体蛋白等也有不小的产量,这一点我们也能从22年动物营养氨基酸产品产销240余万吨看出,除去赖氨酸、苏氨酸,其他的氨基酸产品累计有110余万吨的年产量。因此仅从这些信息我们不好估算动物氨基酸产品是否满产。不过我们同样可以通过白城一期、二期的增量来验证一二。其中白城一期40万吨赖氨酸18年底投产,反映在数据中是动物氨基酸产量从18年的132万吨涨到了19年的180万吨,增量基本符合。白城三期的30万吨赖氨酸于21年底投产,反映在数据中是动物氨基酸产量从21年的207万吨涨到了22年的249万吨,增量也符合预期。(在这些年中还有一些陆陆续续的技改项目导致的产能提升就在此略过了)因此我们同样可以认为动物营养氨基酸也始终处于满产满销状态。

至此,我们可以认为梅花主营产品的产能利用率是极高的(近似100%),在此前提下,梅花产品所反应出的盈利能力变化是充分反应了当时的市场供需关系的,而不存在减产保价行为。

结合上述的满产满销状态以及两大主营产品的抗周期能力,我个人认为梅花目前的盈利能力是可以持续的,并不能算是一个传统周期性企业,又或者说,我尚且不知它的周期在哪里结束。

估值及其他

结合之前的分析,我个人目前对梅花未来的净利润下限预估如下

1. 味精:100 x 15% = 15

2. 动物氨基酸:140 x 15% = 21

3. 医用和其他打包:25 x 20% = 5

4. 所得税率为15%

5. 费用占营收比例为7%

则综上所得预估净利润下限 = (15+21+5)*0.85 - (100+140+25)*0.07 = 16.3 亿元。

当前无风险收益率率约3%,取30倍市盈率,则合理估值为489亿,打7折为理想买点对应市值约342.3亿。

当然熟悉老唐的朋友肯定会发现这几乎就是老唐的估值大法。没错,只不过由于梅花的特殊性——像周期股却又不像。所以我是直接预估了下一年的净利润下限,并且仍然按照两倍无风险收益率贴现进行估值。当然,直接用老唐的周期股估值方法也可以,只不过需要把23年大约带上,保守估计23年扣非净利润30亿的基础上,10年平均扣非净利润为14.25亿,则对应合理估值为427.5亿,打7折为理想买点,对应市值约299亿。

这块还是很主观的,包括这些盈利数字也都非常主观。尤其是其他产品这块的黄原胶,按王总的说法,今年黄原胶的产能大约为6万吨,而毛利能达到60%以上,以25000元每吨的价格算,光这块今年就会有大概7亿左右的利润进账,更不用说王总表示当前的报价已经到了5万元每吨。

总之医药氨基酸以及其他产品这块由于类目繁多,过往数据也少,因此拍脑袋给了个5亿,其他的都当做梅花给的惊喜好了。尤其这里面还有一个不大不小惊喜,就是梅花持有的4.1286%艾美疫苗股权,这部分在16年投入4亿购得,目前的公允价值已超18亿元,届时在今年年底10月份锁定期满后可以卖出的是已经转为H股的部分(一半),卖出后所得收益计入当期利润。

展望

未来大方向上还是关注两点,一个是猪周期的复苏力度,一个就是饲料中玉米豆粕减量的推行效果。小方向上关注石油级黄原胶的行情走势,以及其他小类产品的走势,例如胶体多糖和苷酸等。剩下的就是关注下一期更给力的回购计划了。

写在最后

本文算是我接触股票投资2年来写下的第一篇企业分析文章,首先肯定是感激老唐作为我的投资引路人算传授的道与术。其次确实受限于个人的精力、能力,本文只能算得上对梅花的一些粗浅的认知和了解,还有许多的问题没有涉及。例如王总提的海外规划好不好?梅花过去的海外份额始终在30%左右,海外的毛利优于国内,为什么之前不做海外?我国是玉米和煤炭的进口大国,那为什么氨基酸行业的大部分产能却在国内而不是海外呢?是什么阻碍了海外同类企业的发展?梅花的竞争优势除了规模以外还有其他吗?……等等诸如此类。

最后,再强调一下,本文不构成任何投资建议。大家理性讨论,杠精请高抬贵手哈。