为什么牙科民营诊所到处都是?

之所以要问这个问题在于,需要弄明白如果公立医院大力发展牙科,同时国家也不支持社会办医了会怎么样?以下基于个人观察:

一、公立医院周末一般不接诊,或者不接复诊。时间上和患者的时间冲突,看牙毕竟不是立马非得去看的,所以很多人不愿意以请假、耽误工作时间来看牙。民营口腔,不管是周末还是工作日的晚上,都在开门营业,对患者的就医时间更加友好。

二、时间长,复诊次数多。以比较简单的拔牙为例,医生看牙、照片、打麻药、拔牙、伤口处理,至少需要一个半到两个小时。在没有民营医院分流的情况下,公立医院需要十几张甚至几十张牙椅才能运转的过来,想一想我们平时看病,找医生看看,说说症状,医生就可以给你开药,自己拿药。照CT或者核磁共振单个患者只需要几分钟,所以牙科的整个流程相当于一台小手术,且这个小手术的需求量极大,频率极高,还不算之后的复诊和多次修补。因此公立医院是不具备大量承接这些手术的,民营口腔成为主导几乎是必然。

三、牙科对医生的医技依赖较高,对设备依赖较低。一张牙椅也就几十万元,其他耗材都是市场定价,主要依赖就是医生的医技。因此很多医生会自己出去开诊所。

四、服务以及就医环境。民营口腔的服务更佳,医生可以直接和患者一对一沟通,现在很多都会加微信,就医环境也更宽敞舒适。

五、差异化定制产品需求。牙科耗材有好有坏,有国产的有进口的,公立医院更多是针对大众都能负担的起的需求,大多有两款价位的产品选择,民营口腔可以提供更多选择。

六、牙齿方面的疾病是高频刚需。高频不在于单个人高频,而是不管是儿童、成人还是老人,都面临各种各样的牙齿疾病,虽然每个人可能一两年去看一次牙医,但如果是一个城市那么这个需求量是极大的。做个简单假设,一个30万常住人口的小城市,假设平均每人每年去看一次牙医(儿童和老人会去的多一些),那么全年就有30万次的需求量,平均每天822次的需求量,假设每张牙椅按照成熟期一天接待3位客人计算,那么这个城市需要牙椅273张才能满足需求。要知道公立医院有10张牙椅就算不错了,(笔者所在的三线小城市最大的公立医院只有7张牙椅)所以民营医院成为主导几乎是必然。刚需在于,牙齿的问题,会严重影响我们的生活。牙疼、龋齿、智齿、缺牙等等都会使我们的生活变得很苦恼(牙疼不是病,疼起来真要命)。

为什么通策医疗的销售费用这么低?

首先这并不是个例,整个行业的销售费用都不高。瑞尔齿科21年的销售费用也只有7900万,占比为5.2%。其二,由于牙科高频刚需的特点,以及我国牙医数量不足导致的供给不足,所以即便是新开的诊所,也不需要怎么担心获客的问题,笔者常常看到那些设备简陋。装潢不怎么样的牙科门诊,里面可能只有一张老旧的牙椅,却依旧常常有人光顾,经营不错。其三,传统的消费企业销售费用高在全国性的广告、大数据推送、养一只几百上千人的销售队伍来铺货,以及给渠道或者经销商返利等等,这些你一看便知,牙科并不需要。牙科更多是区域性的,比如成都的口腔医院,一定是服务成都人民的,而不会跑到重庆去打广告,只需要在一些地域性的广告平台进行一定的曝光即可,费用并不高。其四,通策旗下的杭口、宁口都是几十年的老店了,在杭州、宁波地区具备品牌力,根本无需打广告,包括省外收购的昆口、沧口也同样具备区域品牌力,其旗下的分院、诊所也是大树底下好乘凉。

低销售费用也是牙科是个好行业的力证。

为什么通策医疗的省内省外毛利率差距这么大?

这一点,我们必须弄清楚,因为通策早晚要走浙江的,杭口和宁口的招牌在省外是不管用的,前面已经说过牙科品牌的区域性,你拿杭口、宁口的招牌到武汉、到重庆去开分院,当地的老百姓一定觉得怪怪的。那么如果省外的毛利一直是这么低,那么越是扩张就越是会拉低整体的毛利率。

总体来看,从2016年-2020年,省外医院的毛利分别为12.72%、19.63%、16.44%、31.1%和28.31%。主要构成为沧州口腔(10年)、昆明口腔(11年)、昆明妇幼(15年)、益阳口腔(17年),其中昆口在15、16年连续两年亏损,沧州口腔比较稳定,净利在20%以上。益阳口腔只查到19年营收3200万,净利润为574万,也是很快就实现了盈利。

而昆明妇幼到20年才第一次实现盈利。即便如此,省外的毛利也在不断提升,19年更是达到了30%,整个形势是非常不错的。医院的培育期是比较长的,短则3-5年,长则7-8年才能实现盈利,里面的人力成本以及一些固定资本支出是比较稳定的,前期整个人力资源和医疗资源的利用率没有提起来的时候,就很容易亏损。

另一个方面,省外医院的营收结构也有些不一样。以2020年年报为例,2020年省外医院营收为2.086亿元,毛利率为28%,其中医疗服务收入1.67亿,其余为产品销售收入,产品收入为4160万,占比为20%,而整个上市公司的产品收入为占比为3.5%。产品销售的毛利为25%,低于医疗服务20个百分点。也就是说,省外的毛利率低另外一个可能的原因是因为产品销售占比过高导致的。这个产品具体是什么,公司没有披露,瑞尔齿科的招股说明书中也没有找到对应的这一块销售。个人猜测这个产品销售应该是洗牙,牙齿护理的一些日常用品,而不是隐形牙套、种植牙等。从产品定价上去看,美团上没有发现同类产品省外明显低于省内的情况,甚至有些省外还更高。比如:湖南益阳口腔的洗牙套餐就高于宁口旗下的分院,这个大家也可以自己去查。所以这个产品销售,可能是省外的某家医院有代理合同,帮忙销售一些牙齿护理产品,因此导致省外和省内的毛利不一致,省外的医院很多是直接收购的,其原来的经营模式和杭口可能会有很大区别,比如:以产品销售作为一块重要收入,我认为是极有可能的。

总结下来,省外毛利低于省内的原因主要是发展阶段的不同,省外处于培育期的医院占比较高,拉低了毛利。同时营收结构的不同,省外的代理产品销售占比很高,进一步拉低了毛利。综合去看,毛利处在不断提升之中,省外医院步入成熟期也是早晚的事,目前纳入上市公司的省外医院,基本都已实现盈利,且盈利能力在不断提高。营收结构这块可以慢慢去调整,随着生意越来越好,产品销售占比也会越来越低。

为什么通策医疗的市盈率(估值)总是那么高?

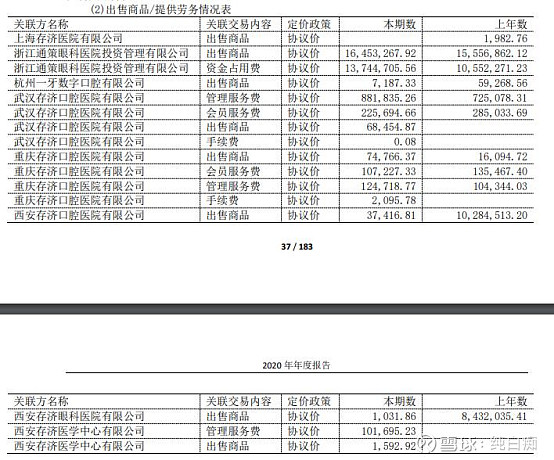

首先,牙科是一个生意模式极佳的行业。低销售投入、低研发投入导致其运营损耗率比较低,即便在毛利率并不高的情况下,能做到20%以上的净利率。其二,这是一个迎合消费升级的行业,并且会吃到消费升级的红利。从通策种植、正畸这些高毛利的业务占比不断提升就可以看出。其三、通策过去十几年的稳定20%以上的增长给了市场极强的信心。其四、通策的省外几家大医院的培育,给了市场增长预期。武汉、成都、北京等地的存济早晚会并入上市公司,届时将增加一大块可能的优质资产。目前从2020年收取的管理费倒推,如下表:

武汉存济(18年开业,人员260人)2020年营收为4409万,重庆存济(18年开业,人员110)2020年营收为623万,西安存济(2020年开业,人员96人)2020年营收为508万,似乎重庆存济经营不太正常,原因不详,武汉及西安的营收应该还算能说的过去。目前,看这几家应该说前景还不错。

那么,近期的种植牙集采风波会对通策的高市盈产生打击吗?会拉低通策的毛利以及净利吗?