开个小专题玩玩儿,哈哈。最近几年一直在做大类资产配置的研究(意思就是经常逼研究员写大类资产配置的报告给我看),渐渐的疑问比答案更多的呈现出来,干脆和球友们讨论讨论。

有人问我,我一个小散户,仨瓜俩枣也要搞资产配置?我的看法是:要的。大类资产配置,讲简单一点就是你赚的钱是该买股票,买基金,买理财,买房子还是及时行乐吃吃喝喝呢?而这种选择,并不只是和股票基金理财房产未来的涨幅有关系的,还要考虑你自己现在和未来的支出。大类资产配置就好像平衡你自己的工作和生活健康,你现在工作太努力,老了就会生病;不好好工作呢,老了又没钱花。

首先呢,推荐大家看两本书,大卫斯文森先生的《机构投资的创新之路》和《不落俗套的成功》,斯文森是耶鲁大学捐赠基金的掌舵人,他的投资方法和实践得到了巴菲特的赞扬,同时他也是中国资本市场红极一时的高瓴张磊的老师和早期投资人。

斯文森的思路很简单也很清楚,在成熟市场上以固定收益为主,或者不能够实现逆向和主动发掘标的投资是不能创造超额收益的,甚至无法跑赢通胀,对普通人而言,财富在无能的管理下是逐渐缩水的。对于个人投资者而言,你还要更加小心不靠谱的基金经理侵蚀你的权益。

作为个人投资者,应该选择你能够理解的、适度多元化的、权益导向型的、能够反映市场波动的投资组合。作为普通人一定要记得,如果你的资产当中,多数都是只有固定收益的理财产品,甚至是现金,你一定是跑不赢通胀的,你的资产产生的收益无法满足家庭不断增长的开支,你就永远都要更加努力的工作,直到把自己累垮。

我理解的所谓大类资产配置,其实就是平衡目前的支出和未来的支出,为自己和家庭未来的支出留出足够的投资,让投资逐渐支撑未来的支出,让自己能够有时间和精力去更多的关注家人和自己的生活和健康。

那么大类资产配置究竟是什么呢?对于个人来说,我们的房子、存款、保单、股票、基金、理财、现金,甚至以投资为目的的金银也应该算作资产,如何安排你所有的资产的比例,以及应该在什么时候做什么样的调整,这就是大类资产配置。

理财师们口中最常见的大类资产配置方法,是(100-年龄)/100投资于高风险资产,其他的金额则持有稳定收益无风险的资产,一个25岁的人可以持有75%的股票和25%的现金及保本理财产品,而一个75岁的人,应该持有不少于75%的现金和保本理财。其实呢,这种配置方法足够简单,效果却不一定足够好。

还有一种思路更简单,实际效果更好的简单配置策略,可惜我忘记名字了,把你的钱分成4份,1份买股票型基金,1份买国债,1份买黄金,最后留1份现金,每年年底留那么一个上午出来,把一年下来涨多了的资产卖一点,买入没有涨或者下跌的资产,重新回到四类资产各25%的配置。美国多年的数据验证下来,这种策略的回报率比标普指数仅仅低不到1%,但是承担的回撤风险却小得多,而且在遇到特殊情况,必须要动用资产来救急的时候,能够很容易的支取股息、债券利息和现金部分来满足需求,不大会影响资产的回报率。

这种方法是达里奥(就是那个管理着全世界最大的对冲基金,看好中国,而且去年11月媒体报道大笔做空美股的人)“全天候策略”的超级简化版,也反映了斯文森多年工作的核心理念:

1. 应当权益类资产上面保持在较高的仓位;

2. 要坚持不懈地进行再平衡。

我们对机构投资者的收益率做过归因分析,其中1/3来自于合理的大类资产配置策略,以后我们会讨论,1/3来自于高比例的权益资产配置,1/6来自于再平衡,1/6来自于标的选择,择时没有超额收益贡献。

是的,大家要看到,在专业的机构投资者的实践当中,我们最看重的择时和选择标的,加在一起只有1/6的超额收益贡献,和最小白的个人投资者都会做的再平衡是一样的。

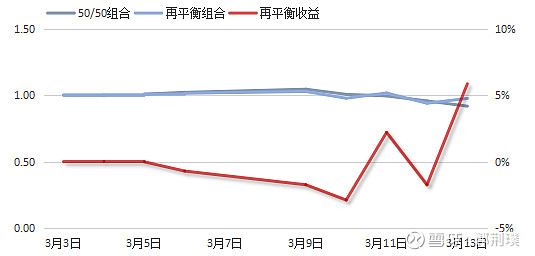

最近几天全球股票和资本市场都在大幅波动,如果是一个投资者,持有一半的股票和债券($标普500指数(.INX)$和美国国债,用开盘价),那么3月3日到今天,他如果持有不动,和持有时每天进行再平衡的差别是6%,再平衡能够捕捉到市场大幅波动到回归正常水平的过程中的超额收益。

好了,大概了解了资产配置的理念,把你的钱分成4份,1份买股票型基金,1份买国债,1份买黄金,最后留1份现金,每年做再平衡,这就是最简单的大类资产配置了。

我们下一篇来看看大宗商品,包括原油和黄金,在大类资产配置当中的意义,以及散户也要买这些东西么?