本人相关集运知识浅薄的很,买海控基本是靠常识选股。

现金流、分红、回购、业绩等等大v们都说烂了

就简单说一点我眼中的常识:

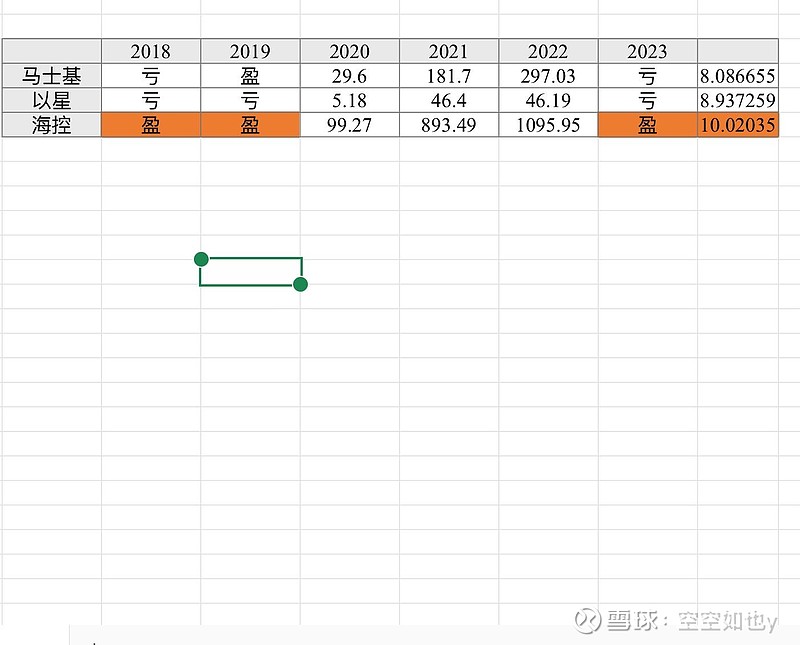

21、22年是行业景气期,也就是传说中凭运气爆赚两千亿的两年,和同行对比一组数据,(只为对比比值,净利润的单位没换算)

我们以20年作为常规(底部)利润,以21年和22年的平均利润作为景气利润,计算比值发现:

同行利润涨八倍时,海控涨了十倍

更别提同行亏损时,海控还在赚钱

赚八倍是运气,多出来的两倍难道不是实力?卷王实锤了$中远海控(SH601919)$

这也是我为啥认为底部可以有200亿利润的原因,正好是20年的两倍,这多出的实力。