又到了一年一度的财报月,近期多家上市公司公布2021年财务报表及审计报告。上市公司的财务报表少则几十页多则上百页,全局浏览十分的困难。那么今天就简单给大家分享如何去看上市公司的财务报表。

一.去哪里看?

目前上市公司财报可以通过上市公司官网,交易所官网及证券门户网站等,笔者以巨潮资讯网(网页链接)为例。右上角搜索相关上市公司代码简称均可查询。

二.如何看?

那么面对几十页的财务报表我们应该从何入手呢?

1.审计意见:

是指审计师在完成审计工作后,对于鉴证对象是否符合鉴证标准而发表的意见。简单的来说,就是审计公司对于看完这家上市公司后,其财务情况及账务出具的一个总体性意见。

根据证监会要求,审计意见主要分为5大类:

①标准的无保留意见:说明审计师认为被审计者编制的财务报表已按照适用的会计准则的规定编制并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量。

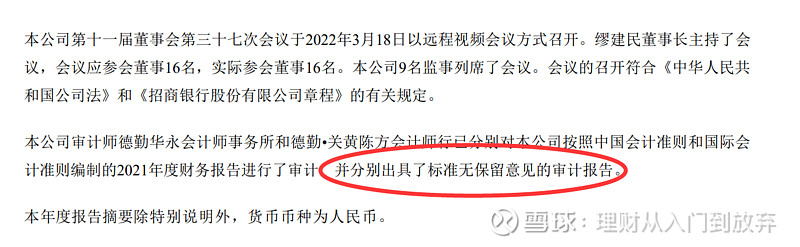

简单来说,就是审计人员在审计过程中未发现重大问题,认为财务没有造假或者相关会计师未发现造假情形。以招商银行(600036)2022年3月发布的2021年度报告及摘要为例,在其重要提示中,审计人员出具了无保留意见的审计报告。

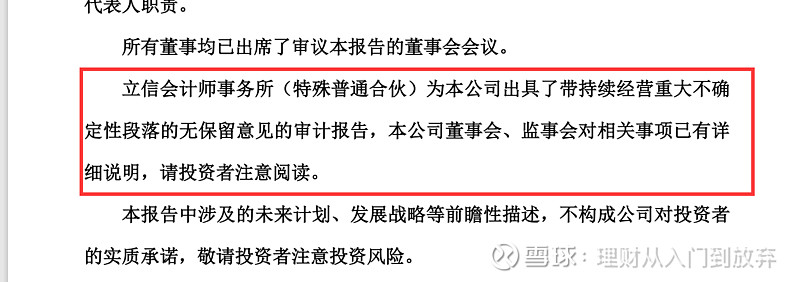

②带强调事项段的无保留意见:说明审计师认为被审计者编制的财务报表符合相关会计准则的要求并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量,但是存在需要说明的事项,如对持续经营能力产生重大疑虑及重大不确定事项等。

简单来说,这类审计意见表示发现这个上市公司持续经营可能有些问题,给予投资者提示,希望投资者仔细阅读,发现问题。

以2022年4月*ST中迪(000609)的2021年度财务报告为例:

且中注协官网也对此进行了单独提示:

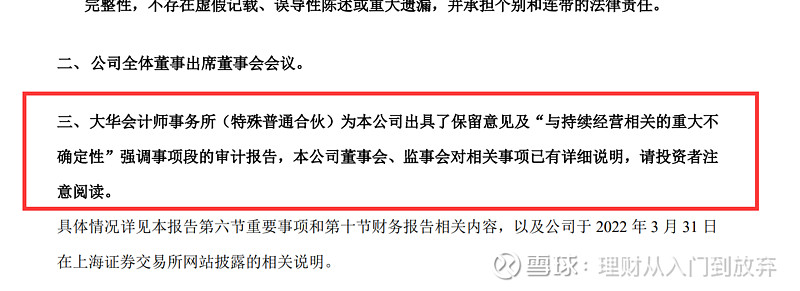

③保留意见:说明审计师认为财务报表整体是公允的,但是存在影响重大的错报。

以*ST拉夏(603157)为例,在3月出具的年度报告中,大华会计师事务所出具保留意见。见到此种意见,其实基本不用细读其财务报告了,说明上市公司本身存在较大问题,要避免投资此类公司。

④否定意见:说明审计师认为财务报表整体是不公允的或没有按照适用的会计准则的规定编制。此类意见表示会计师对于公司财务信息完全不认可,说直白一点就是,发现这个公司财务造假。

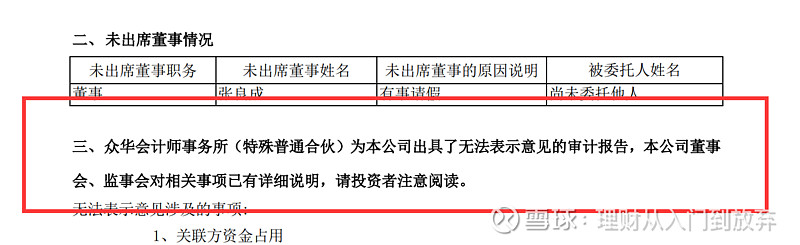

⑤无法表示意见:说明审计师的审计范围受到了限制,且其可能产生的影响是重大而广泛的,审计师不能获取充分的审计证据。这类意见基本表示这家公司已经经营不下去,存在巨大问题,甚至涉及到法律问题。

以*ST中新(603996)为例,在3月发布的年度报告中,会计师表示无法表示意见。果然在4月15日,*ST中新宣布终止上市,且受到行政处罚。

目前截至4月15日中注协的统计数据:

截至2022年4月13日,40家事务所共为1577家上市公司出具了财务报表审计报告,其中,沪市主板601家,科创板145家;深市主板494家,创业板308家;北交所29家。从审计报告意见类型看,1571家被出具了无保留意见审计报告(其中2家被出具带强调事项段的无保留意见,4家被出具带持续经营事项段的无保留意见),4家被出具了保留意见审计报告,2家被出具了无法表示意见审计报告。详细情况,大家可以去中注协自行了解。

总而言之,看财务报表第一步即关注其审计意见,一般来说只有附带无保留审计意见的公司财务报表可以参考,出具其余意见都表明公司本身或其财报都或多或少存在问题,投资者需谨慎投资。