本期将介绍期权学习中一个非常重要的公式:期权平价公式。在介绍这个公式之前,我们先想象一个场景:

小明和小王两个投资人,最近对期权十分感兴趣,都想投资期权。

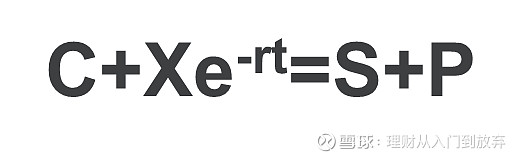

小明:买入标的股票S的行权价为X的认购期权,价格为C,同时用Xe^-rt的钱进行市场上无风险投资(假设无风险利率为r)。初始投资成本为C+Xe^-rt。

小王:买入标的股票S,买入标的股票S的行权价格为X的看跌期权,价格为P。初始投资成本为S+P。

【认购期权C和认沽期权P的标的资产(S),行权价格(X),到期时间(t),完全一致。】

当经过t的时间,到了两个期权行权日:

情况1:当期权到期时,股票价格S>行权价格X,认购期权C行权,认沽期权P不行权。

小明:到期时,无风险投资到期值:Xe^-rt*e^rt=X(连续复利终值=初始值*e^rt)。到期行权,正好用无风险投资到期的钱支付行权价格X,获得股票,价格为S。

小王:认沽期权P不行权,失去价值。依然持有股票,价格S。

情况2:当期权到期时,股票价格S<行权价格X,认购期权C不行权,认沽期权P行权。

小明:到期时,C不行权,失去价值。无风险投资到期值:Xe-rt*ert=X,,最终持有X的钱。

小王:认沽期权P行权,以X的价格卖出股票S,最终持有X的钱。

综上所述,无论何种情况,小明和小王的到期收益均相同,若现在市场强势有效,即不存在套利机会,则小明和小王的初始投资成本应该相同,即:

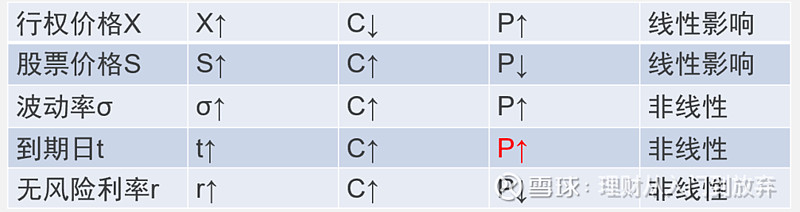

根据这个公式,我们可以分析出,影响期权价格的几大因素:

①行权价格X:行权价格X上涨,认购期权更不容易行权获得收益,因此C下降;同理认沽期权更容易行权获得收益,因此P上升。从公式的对称性也可以得出此结论。

②股票价格S(或者说称为标的价格更合适):标的价格上涨,认购期权内在价值上升,价格C上涨,认沽期权内在价值下降,价格P下降。从公式的对称性也可以得出此结论。

③波动率σ:波动率上升,标的资产波动变大,使其达到行权的可能性变大,因此认购期权C和认沽期权P的价格均上升。

④到期日t:期权的到期日越长,存在的不确定性越大,期间可能存在的波动也可能越大,使得C和P价格均上涨。虽然就公式来说,t上升理论上P应该下跌,但是由于到期日t还会影响可能的波动率,因此此项不符合公式。

⑤无风险利率r:认购期权是未来买进标的资产的权利,无风险利率越高,标的资产折现值越小,对买方有利,对卖方不利。因此无风险利率越大,认购期权价格越高;同理,看跌期权价格越低。根据公式的对称性依然可以得出此结论。