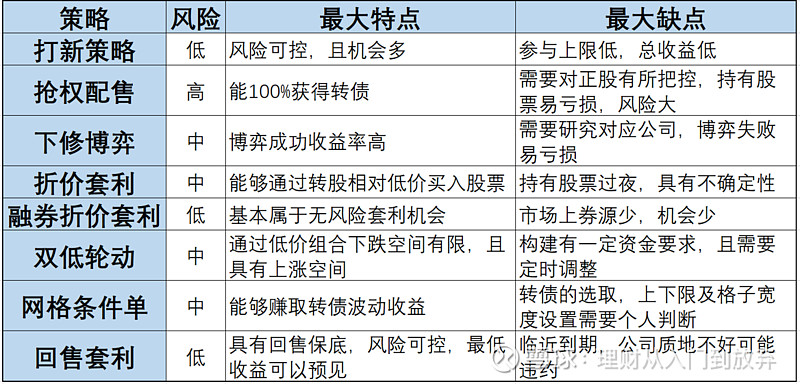

后续可转债从入门到精通系列在笔者发现新的不错的策略时,还会不定时更新,目前更新了8种可转债的策略,对于每种策略的风险,优势和缺点进行简单的总结,如果后续有其他策略,本期也会随着后续更新而更新。

另外市场上还有一些较为小众的策略,这里也做一些简单的介绍,不作为单独一期讲解:

①日内套利:此策略为宁稳网创新的一种策略。其以短期2-3日内可转债的价值溢价率(转债价格/内在价值-1)保持稳定为前提,认为日内套利(盘中套利)=弹性*正股涨幅-转债涨幅。其中弹性的概念类似于期权中的delta值,弹性*正股涨幅即计算出可转债的理论涨幅,减去可转债的实际涨幅,即为套利空间。

但是根据实际计算可得,如果价值溢价率不变,理论上是不会有套利空间的。因此其实公式实际存在一定问题。笔者认为在实际运用中,若正股涨停且封板,可以利用这个公式大致计算出其理论涨幅,作为参考对比是否有套利机会是有一定合理性的。但也会存在误判的情况,风险相对较大不推荐一般投资者进行使用。

②埋伏妖股:在双低轮动策略那一期我们说到一种高价格高溢价率的转债,这类转债已经严重偏离了本身的价值,主要是由于炒作等原因导致。妖债主要集中于那些规模较小且对应上市公司没有赎回意愿或赎回能力的转债,这些条件给了资金充足的炒作前提,因此此类转债波动较大,且经常会出现市场上涨,妖债下跌;市场下跌,妖债上涨的情况。

由于妖债的高波动特性,因此市场上也有很多投资者进行妖债的投机。即在其大幅下跌的时候买入等待上涨,或选择那种具有妖债特性的转债提前埋伏。此种策略风险较大,对应的由于波动大,收益有时也比较可观。但其本身属于一种投机行为,笔者不推荐此种方法。