3月29日晚间,恩华公布了2023年的业绩:营收50.42亿,同比增长17.28%;归属上市公司净利润10.37亿,同比增长15.12%;经营性现金流10.08亿,和净利润保持同步。

我注意到,公司在年报中还给出了2024年的业绩指引,营收、利润总额和净利润同比增长15%左右。

那么,恩华实现这个目标的可能性大不大呢?接下来,我们就从财务数据和经营上来聊聊恩华的基本面。

毛利下行,承压增长

拿到年报,我首先做的事情就是把公司的财务数据整理到八张图表上,整理完之后,再仔细地观察、琢磨,带着疑问去年报中寻找答案。

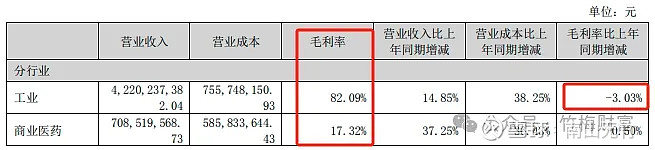

接下来我们先来看毛利率的下行,如下图(成本结构图)。

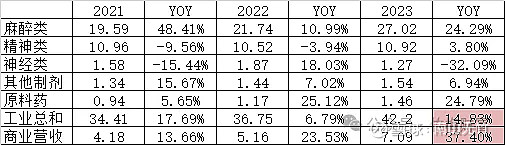

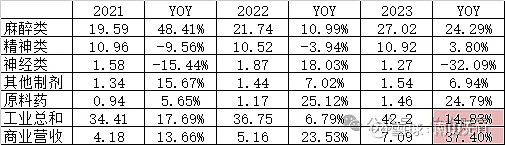

2023年,恩华药业的毛利率下降了3.47个百分点,这个幅度不算很小。我从年报中寻找原因,一个原因是毛利率较低的医药商业的增长速度要快于医药工业,如下图(产品增长结构图)。

当然,这不是最主要的原因,最主要的原因是整个医药工业部分毛利率下降了3.03个百分点,下图。

工业部分毛利率下行,公司没有专门解释。但在当前医药行业背景下,也很容易理解,一方面是集采的负面影响,另一方面就是竞争加剧。

尽管恩华2023年营收和净利润增长都超过了15%,但是,我仍要说恩华药业是承压增长。

效率提升,稳健前行

上面提到的恩华药业毛利率下行是风险因素,是不利因素;但是恩华药业稳健经营的因素也有不少。

第一个,上面成本结构图中显示,恩华药业的销售费用率和管理费用率都出现了下降,这导致恩华的净利率并未出现下降,这就是恩华稳健经营的一个方面。

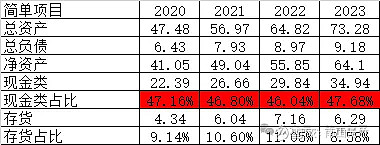

第二个,在周转率方面,恩华也做得不错,如下图。

2023年,恩华的存货周转率提升,应收账款周转率小幅下降,但总资产周转率出现提升,整体上看还是不错的。

正是由于稳定的净利率和走升的总资产周转率,我们看到了恩华药业效率指标的走升,下图。

其中,投入资本回报率指标ROIC结束了三年下行,开始回升;净资产收益率指标结束了两年的回落开始回升。这些都是非常积极的现象。

尤其是看到恩华药业现金类资产占比(下图)始终维持高位的时候,我觉得对致力于转型为创新药企的恩华来说,企业经营非常稳健。

所以,我说2023年恩华药业效率提升,经营稳健。

2024年经营展望

恩华药业在2023年年报中制定了2024年营收、利润总额和净利润同比增长15%左右的目标,它的底气何在呢?有没有可能实现不了呢?

我们首先还是要再看一下产品增长结构图。

恩华主要的营收和利润来源是医药工业部分,我们就重点分析医药工业部分。

医药工业部分中,麻醉类产品2023年的收入是27.02亿,占到工业总收入的64.03%;精神类产品2023年的收入是10.92亿,占到工业总收入的25.88%;因此这两块业务的增长就对整个2024年的业绩有着重要影响。

我们先来看公司对2023年业绩增长的分析:第一,老产品的稳定增长。

第二,2021年前后上市的麻醉类产品瑞芬太尼、舒芬太尼、羟考酮等实现了快速增长。

第三,将麻醉、精神和神经线产品业务下沉,开发县域市场和睡眠市场,成立新兴及睡眠事业部,保障了非集采产品的增长,使集采的精神类产品企稳回升。

第四,部分集采产品及原来价格较低的产品在进行续标时价格有所回升。

这四个因素正好对应了麻醉类产品的高速增长,即2023年营收增速24.29%高于2022年10.99%的增速;也对应了精神类产品从2022年下滑3.94%到2023年增长3.8%。

叠加恩华2023年麻醉类产品又获批了富马酸奥赛利定注射液(TRV130)(独家产品,已进医保,据说有20亿市场)和依托咪酯中/长链脂肪乳注射液,我认为2024年恩华的营收增速不会慢于2023年。

我看了三家对恩华2024年营收有预测的券商(华泰、西南和国盛),他们给出的营收增速都是高于2023年17.28%的,和我的判断基本一致。

至于净利润增速,我觉得受制于当前医药行业的竞争压力,恩华2024年的净利润增速可能会略低于营收增速。不过2025年和2026年之后,高毛利率产品占比越来越高之后,净利润的增速有望逐渐地跟上来。

赞赏,点“广告”,点“在看”,转发分享,都是支持!感谢感谢!【文章仅是个人观点,据此买卖,风险自负!】$人福医药(SH600079)$ $恩华药业(SZ002262)$ $杨子江药业$