2023年,大博医疗营收15.33亿,同比增长6.9%;归属上市公司净利润0.59亿,同比下滑36.28%。一句话点评:营收增长符合我的预期,净利润增长低于我的预期。

大博医疗的疯狂

大博医疗三季报出来的时候,我写过一篇文章《大博医疗三季报:外行看热闹,内行看门道》,里面有两个观点:第一,三季度出货力度还可以。第二,在带量采购的背景下,大博医疗疯狂地发展经销商,疯狂地以量补价,疯狂地抢占市场。

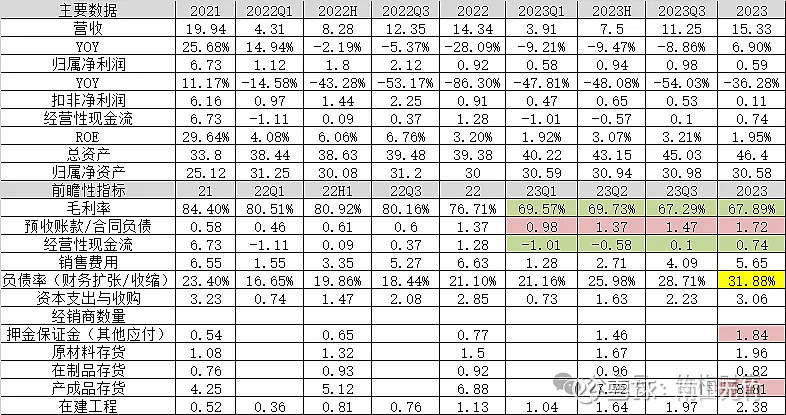

三个疯狂继续体现在2023年的年报之中,下图是我整理的观察公司运营趋势的指标。

2023年前三季度大博医疗的营收下滑8.86%,到了全年就增长了6.9%,我计算了一下,第四季度大博医疗的营收增长了105.03%。虽然2022年四季度受到疫情的影响,基数比较低,但是营收能够翻倍增长还是非常优秀的。

除了四季度营收增长得不错之外,年底的合同负债也是创下历史新高,达到1.72亿,超过1个月的销售收入了。

此外,其他应付款中的押金保证金也是创下近年新高,达到1.84亿;因为大博医疗是经销为主配送为辅的销售模式,押金保证金的变化对于洞察未来的销售趋势有一定的指引作用。

最后就是产成品的存货了,达到了8.81亿。这是个什么概念呢?如果一家公司的业绩处于平稳增长期,比如每年增长10%,或者增长20%,甚至增长30%,一般情况下存货都不会超过一个季度的销售收入。

现在接近12亿的存货,已经超过三个季度的销售收入了;接近9亿的产成品存货,已经超过半年的销售收入了;这种远超正常水平的存货,说明大博医疗正在疯狂地发力销售,疯狂地抢占市场。

所以,我看完大博医疗的年报之后,有一种感觉,2024年,大博医疗保守估计营收也要增长20%以上,甚至30%以上。而且不用等很久,只需要看24年一季度的营收就大概知道全年的销售情况了。

低于预期的净利润

既然短期是抢占市场份额的销售战略,公司必然会牺牲短期的利润;正好年报中就有个5000万的存货减值。

我还没来得及看年报的时候,就有人问我,这个5000万减值怎么看。我说公司现在发力销售,抢占市场,利润不是重点关注对象。

仔细想想,如果现在没有带量采购,大博医疗的存货保持在之前3个月营收的水平,即4个亿左右的存货,那么大博还会有5000万的减值吗?可能就只有1000多万的减值了。

之所以2023年大博医疗的净利润低于我的预期,很重要的原因是我对大博医疗的市场战略领悟得不够,对公司的经营情况不够熟悉。不过,这些都没关系,一旦抢占市场份额的策略接近尾声,大博医疗的净利润必然会大幅度地跟上来。

短期利润难看,中期潜力巨大

从上面的分析来看,短期大博医疗的净利润不用多看,只要盯住营收增长速度就可以。当大博医疗的营收增速降下来的时候,当大博医疗的存货水平从三个季度逐渐降低至两个季度,一个季度的时候,净利润就会迅速地跟上来。

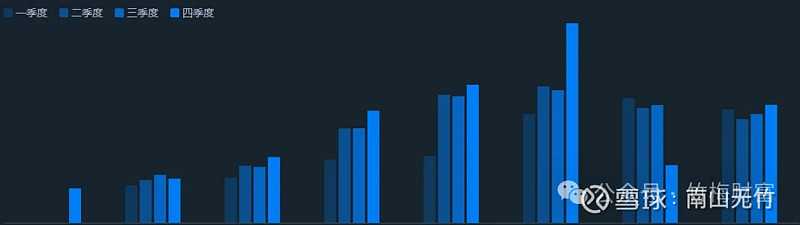

大家来看大博医疗四个季度的收入分布情况,下图。

2020年之前的营收分布很清晰地告诉我们,每年第一季度是淡季,二三季度平稳回升,四季度是全年的旺季。

因此,只要2024年一季度大博医疗的销售收入能够比23年四季度的4.08亿环比增长,那么我们对大博医疗2024年的营收增长情况就会心中有数。

在文章的最后,我做一个大胆预测:2024年大博医疗的营收增速可能会在30%以上,总营收超过20亿(净利润不重要就不预测了)。

净利润不预测,但我可以补充一点儿自己的看法:如果2025年或2026年大博医疗的营收增速放缓至正常水平了,它的净利率大概率会维持在20%,或者略高一些的水平。

总之一句话,大博医疗和甘李药业一样,都是在带量采购背景下,主动降价疯狂抢占市场;短期来看是比较困难,但是一旦走出来,那就是未来行业的绝对龙头和王者。

赞赏,点“广告”,点“在看”,转发分享,都是支持!感谢感谢!【文章仅是个人观点,仅供参考,不构成投资建议,据此买卖,风险自负!】

昨天晚上写的文章,没啥人看,发到雪球吧。