一、信贷投放与债市的关系

信贷的过快投放会让债市承压,简单说就是,信贷投放多了,债券市场的价格就会下跌,利率会走高。因为信贷直接反应经济的好坏,经济好的时候,信贷的新增投放会比较多,信贷政策也较为宽松。而债市却跟经济好坏成反比,因为债券作为避险资产,当经济不好的时候,它反而会受到追捧,所以,当信贷投放过快,反映经济变好,那对应债市就不受欢迎,资金离场进入风险较高的资产,例如股市之类,那么它的价格就会下跌,利率上升。

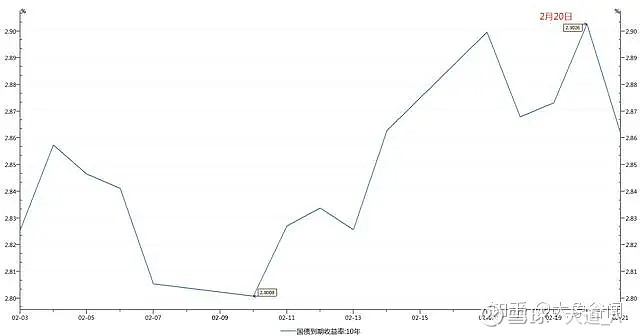

例如,2月20日下午,我国1月份信贷数据出炉,1月新增贷款为33400亿元,预期28211.1亿元,前值11400亿元。1月社会融资规模增量为50700亿元,预期42863亿元,前值21030亿元。可以说是超预期的,就是说信贷投放超规模,那么当天债市的走势是怎样的呢?下面以10年期国债收益率为参考,可以看到,2月20日当天10年国债的价格是下跌,利率明显上升,符合预期。

二、信用债违约对债市的影响

这里说的信用债主要是指募集金额较大的信用债,主要是各大基金重仓持有的,那如果这只信用债违约了会发生什么呢?

首先,重仓这只信用债的各大基金会面临较大的赎回压力,这个时候各大基金必须找到可变现的资产来应付到期的赎回流动性,不然就会出现违约,形成恶性影响。那么最易变现的资产是什么呢?利率债!

因此,各大基金就会抛售流动性较好的利率债,获取资金,以满足赎回的需求,那么抛售就会引起债券价格下跌,利率上升。

三、著名经济学家周金涛的名言

周期品的魅力就在于,你明知道它有来临的时候,但真正来临的时候依然让你心潮澎湃。

这就是人类心理的正反馈效应,好的它会更好,当你认为它已经升到很高不会再升的时候,结果它却继续往上走,这就是正反馈效应。同样的,既然有正反馈,那么同样的也有负反馈,这就是股灾的原因之一,没有最低,只有更低。

四、债市现状及基本行情

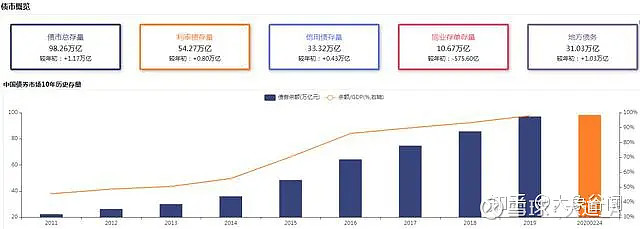

1、截至2月24日,我国债市存量分布如下图(地方债归入到利率债):

2、近二十年,10年期国债收益率的箱体大概在2.5%—4.5%之间波动,中枢在3.6%左右,最低位2.5%出现在2002年,近年来的低位出现在2016年,当年最低利率为2.63%,最高位4.5%出现在2014年。

3、国内三大主流市场:股市、债市和大宗商品市场。

一般情况下,债市跟大宗商品市场的负相关性是大于股市的,就是说债市跟大宗商品的跷跷板效应较股市明显。

4、按照债券市场交易惯例,20bp以内的波动可归结于技术调整或者情绪波动干扰,超过可能就是新一轮行情的开始。

5、按照钢铁行业生产经验表明,提高售价不一定意味着高利润,因为原材料、辅料价格会随着钢材价格上涨而上涨,通常涨幅甚至超过钢铁本身价格,历史证明钢铁行业这种剪刀差不止发生一次。

6、一般信用增速(用社融存量余额同比来代替)领先于名义经济增速,而名义经济增速跟10年期国债增速趋于同步。按照近十年数据来看,是较为稳定,领先的时间一般是3个月左右。

五、我国政策对债市的效应

1、我国整体总体政策效应可能是:

宽松刺激的政策见效易,收缩收紧后的政策效果差,治理难。

2、平稳的经济和金融环境给政策出台创造了契机,特别像现在的疫情之下,叠加今年是十三五收官之年,估计等到二季度疫情平稳后,可能会是各种政策集中落地的窗口期。

六、利率的两重属性

作为投资的金融人士都清楚,利率是有两重属性的,内生属性(市场行为)和外生属性(政策行为),对于不同资产的影响,可能是每种利率的属性占比不一样,比如债券利率走势,它就是明显的内生属性影响占比比外生属性多,就是它受市场的影响多于受政策的影响,而信贷利率变化则相反。一般情况下,内生属性的利率变化是领先于外生属性,换句话说就是政策效应有时是存在相对迟滞。

七、新旧债券的利率变化

新旧债券流动性溢价正常变化规律:

债市熊市的时候,就是价格跌,利率上行,新旧债利差扩大,新债会比较抗跌,利率升得比较少;

债市牛市的时候,就是价格升,利率下行,新旧债利差缩小,新债会相对领涨,利率降得比较快。$招商银行(SH600036)$ $贵州茅台(SH600519)$ $万科A(SZ000002)$